Привет, на связи Василий Жданов в статье рассмотрим анализ доходов и расходов предприятия. Каждая коммерческая фирма организует и совершенствует свою деятельность таким образом, чтобы результаты ее работы приносили собственникам (акционерам) как можно более высокую прибыль. Величина прибыли зависит от уровня доходов и затрат компании, а потому залогом успешного функционирования в условиях рыночной экономики является тщательный анализ доходов и расходов организации, а также принятие мер по оптимизации данных показателей.

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Доходы — это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

| Признак классификации | Виды доходов |

| Вид деятельности (отрасль) |

|

| Налогообложение |

○ от реализации; ○ внереализационные.

|

| Сфера деятельности |

|

| Периодичность поступления |

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Методы повышения уровня доходов коммерческих организаций

Современные коммерческие компании оперируют тремя методами повышения уровня доходов от основной деятельности:

| Подход к увеличению доходов | Пояснения |

| Увеличение потока клиентов | ● публикация платных и бесплатных объявлений на специализированных сервисах;

● размещение тизерной, таргетированной и контекстной рекламы на интернет-ресурсах; ● публикация статей о компании в различных печатных СМИ; ● предоставление потенциальным покупателям бесплатного пробника продукции, возможности бесплатного тестирования услуги и т.п.; ● рассылка информационных сообщений и предложений с использованием базы потенциальной аудитории; ● покупка рекламы в группах социальных сетей; ● обзвон потенциальных клиентов, ранее не пользовавшихся услугами компании (совершение “холодных звонков”). |

| Увеличение среднего чека | Цель у этого метода может быть стратегическая и тактическая. Данный способ применяется как однократно, так и на постоянной основе. Варианты действий следующие:

● ранжирование по стоимости (от низкой до высокой) с разъяснениями достоинств самого дорогостоящего товара перед самым дешевым; ● увеличение стоимости товара или услуги с одновременным повышением их ценности для покупателя; ● утверждение скидки на 2-ой или 3-ий купленный товар; ● проработка целой линейки товаров, ориентированной на несколько категорий клиентов; ● предложение сопутствующих товаров и услуг к основной покупке. |

| Увеличение процента конверсии (процента вернувшихся за новой покупкой клиентов) | ● найм талантливых и заинтересованных менеджеров и продавцов-консультантов;

● ведение базы клиентов и периодическая работа с ней; ● настройка сервиса услуг. |

| Продвижение (популяризация, повышение узнаваемости) | ● организация выступлений специалистов на массовых мероприятиях (конференциях, выставках, семинарах и т.д.);

● участие представителей фирмы в профильных мероприятиях; ● публикация экспертов компании в печатных изданиях; ● организация флешмобов, акций; ● выпуск книг/брошюр менеджментом компании по теме деятельности фирмы; ● спонсирование каких-либо мероприятий. |

Расходы организации: понятие, виды

В первую очередь, следует пояснить разницу между такими понятиями как “расходы” и “затрат” — зачастую их путают, хотя между данными терминами существует принципиальная разница:

| Различие | Расходы | Затраты |

| Определение термина | Это показатель того, насколько произошло уменьшение экономических выгод по причине появления обязательств и выбытия некоторых активов, кроме случаев снижения размеров вкладов по решению владельцев имущественных ценностей. Другими словами, это стоимость израсходованных ресурсов с целью извлечения прибыли в определенный отрезок времени. | Это оценка стоимости тех ресурсов, которые были потрачены компанией в процессе осуществления деятельности. |

| Отличительные черты | При этом не учитываются случаи выбытия активов:

|

|

На любом предприятии расходы делятся на 2 большие группы (организации сами классифицируют расходы в зависимости от сферы деятельности, особенностей работы, условий расходования ресурсов и прочих критериев):

- Расходы по обычным видам деятельности (обычно расходы, связанные с покупкой сырья и МПЗ, с процессом переработки МПЗ во время производственного процесса и реализации, с продажей товаров и произведенной продукции):

- материальные расходы;

- амортизационные отчисления;

- на оплату труда персонала;

- на соц. нужды;

- другие расходы на производство и реализацию товаров/услуг.

- Прочие расходы (не имеющие отношения к производству и продаже товаров/продукции — например, связанные с уценкой активов, с уплатой штрафов/пеней/неустоек, с просроченной дебиторской задолженностью, с признанными в текущем периоде убытками предшествующих периодов, с процентами по займам, с расходами по оплате банковских услуг, с чрезвычайными ситуациями и т.п.).

То, какие именно расходы будут отнесены к первой группе, зависит от сферы деятельности компании (например, у фирм, занимающихся торговлей и сдачей квартир в аренду, будут совершенно разные классификации расходов). Рассмотрим перечень способов снижения расходов:

| Подход к уменьшению расходов | Пояснения |

| Сокращение затрат на оплату труда персонала | Уменьшить расходы на зарплату сотрудников можно путем перевода некоторых отдельных трудовых функций на фриланс и аутсорсинг. |

| Уменьшение расходов на рекламу | ● сокращение расходов на оплату рекламы;

● оплата рекламы по бартеру; ● выбор наиболее действенных способах рекламирования. |

| Сокращение производственных расходов |

○ уменьшение числа единиц ТС; ○ найм логиста, получение консультации в логистической конторе по поводу уменьшения затрат; ○ передача функций автотранспортного цеха на аутсорсинг.

○ оплата ЖКУ по 2 счетчикам с целью использования новых тарифов; ○ экономное расходование ресурсов.

○ смена места работы предприятия; ○ пересмотр договора аренды; ○ сдача невостребованных площадей в субаренду. |

| Уменьшение доли материальных расходов | ● Пересмотр условий договоров с нынешними контрагентами;

● совершение закупок вместе с иным покупателем у одного и того же поставщика материалов с целью получения оптовой скидки; ● поиск более выгодных контрагентов; ● использование в производстве менее дорогостоящих материалов (по возможности, не в ущерб качеству продукции). |

| Снижение расходов на содержание объектов имущества, невостребованного при производстве | ● реализация амортизированных ОС вместо списания;

● продажа образовавшихся при демонтаже материалов. |

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

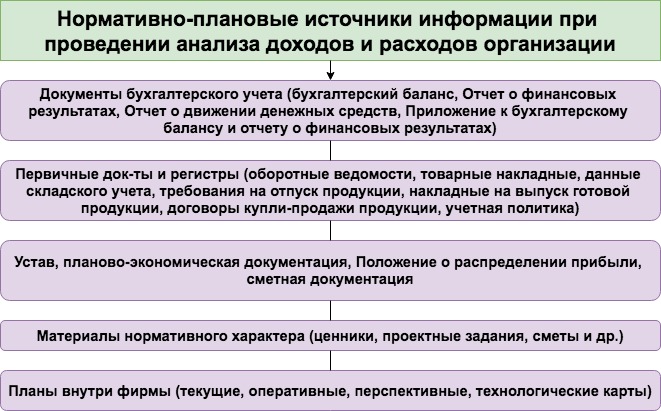

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

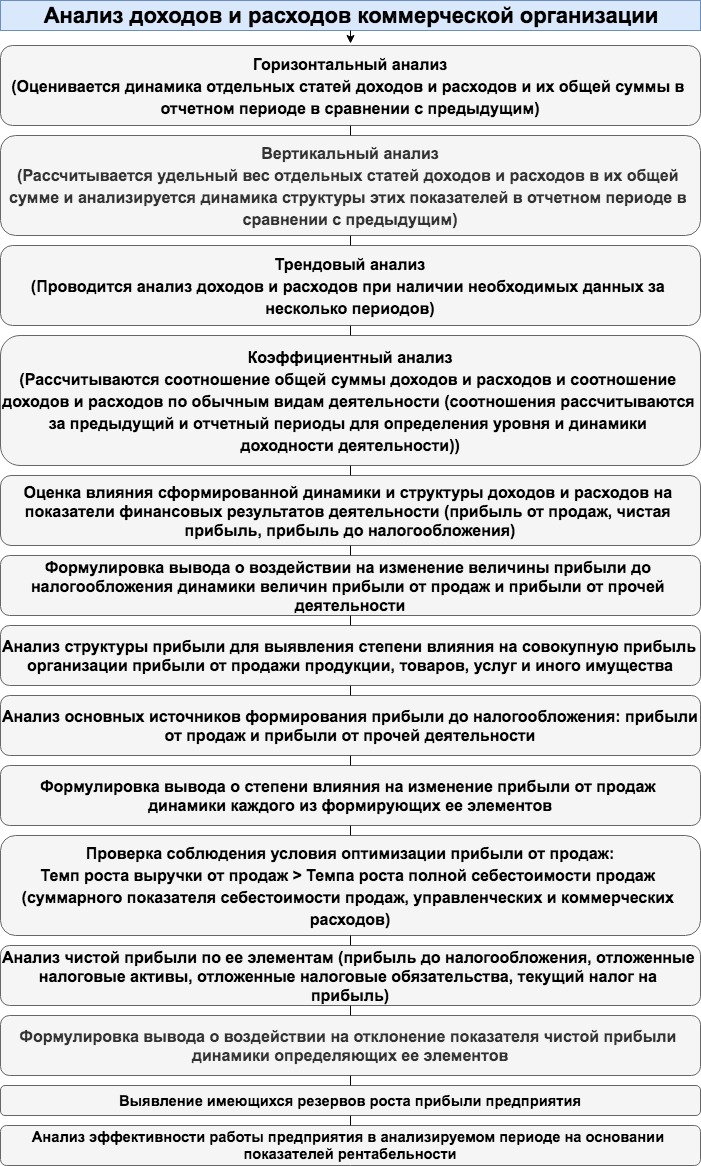

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

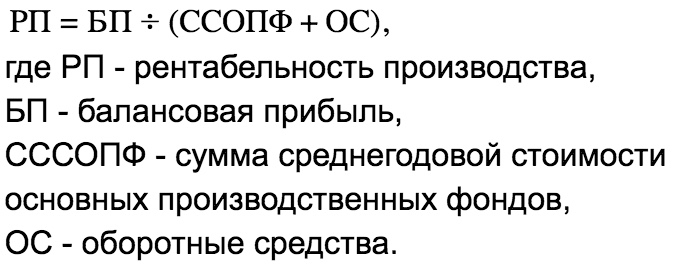

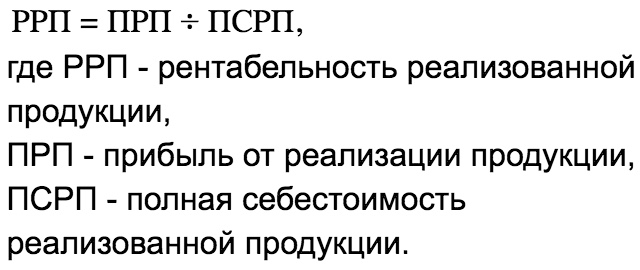

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Пример анализа доходов и расходов организации

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

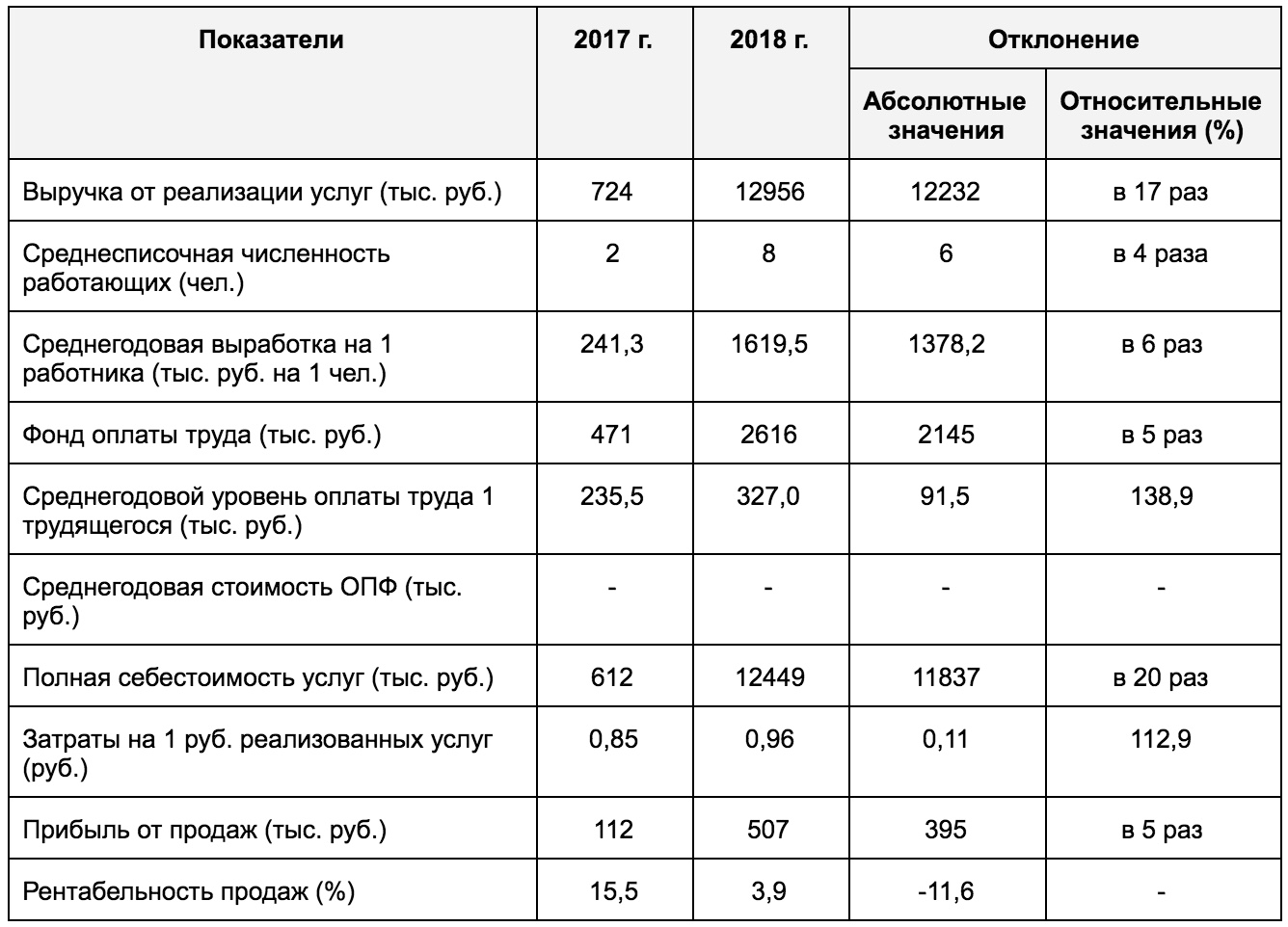

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО — это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

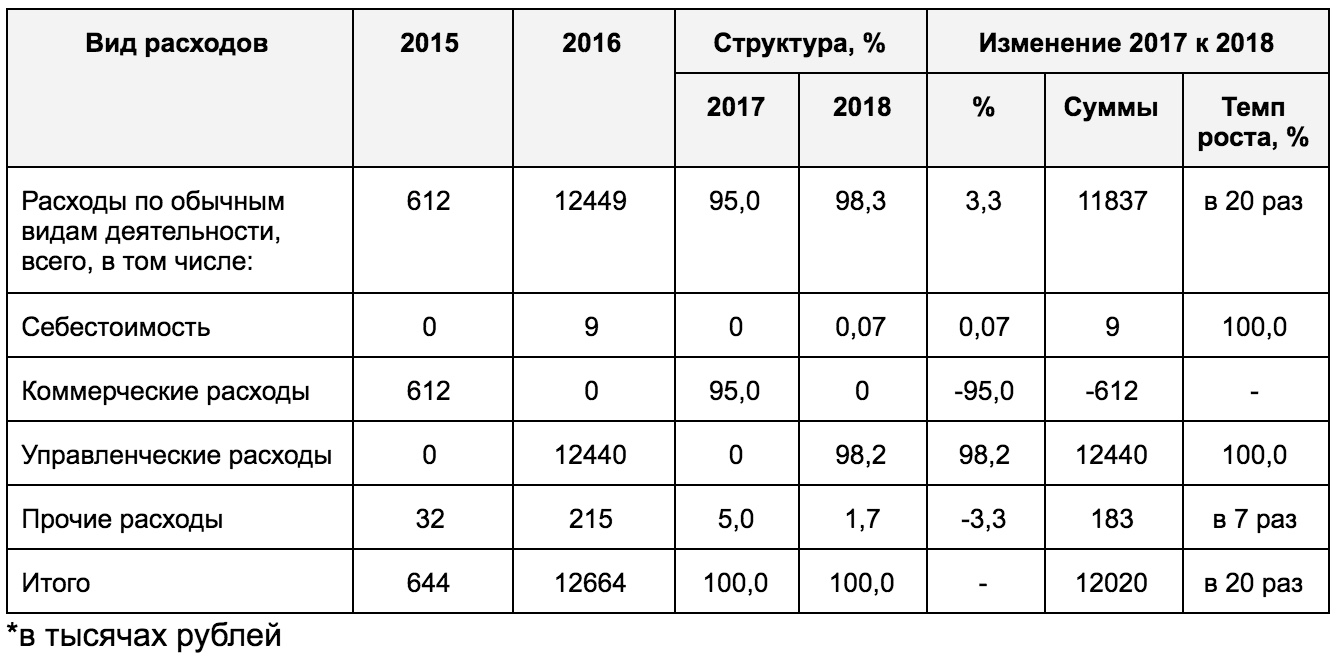

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) — 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы. Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

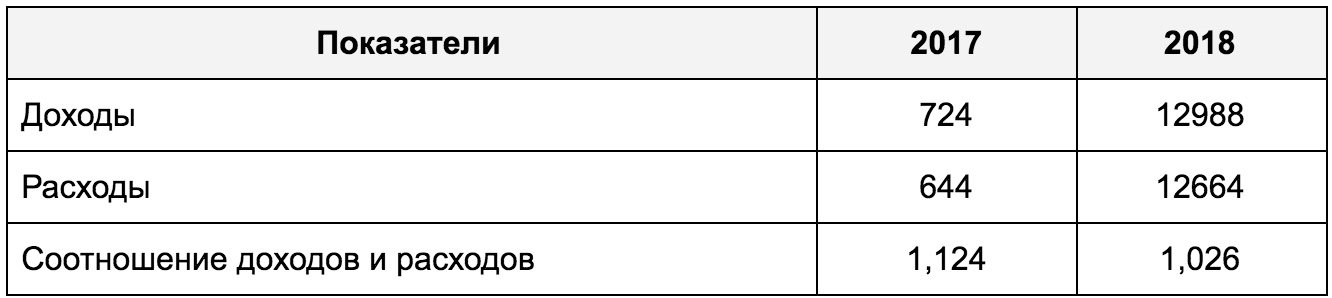

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике — это негативным момент (следует увеличивать доходы).

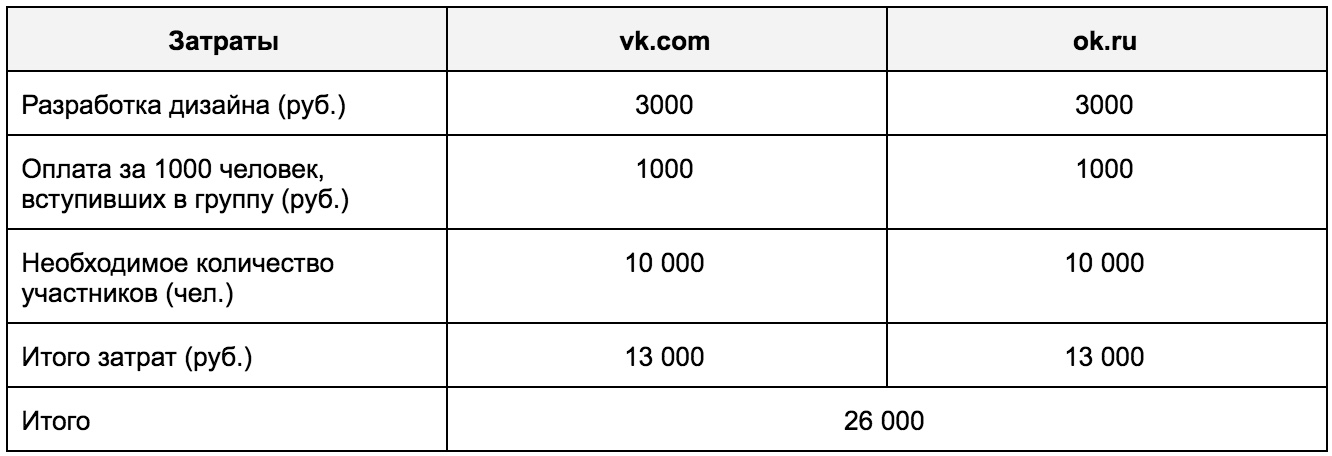

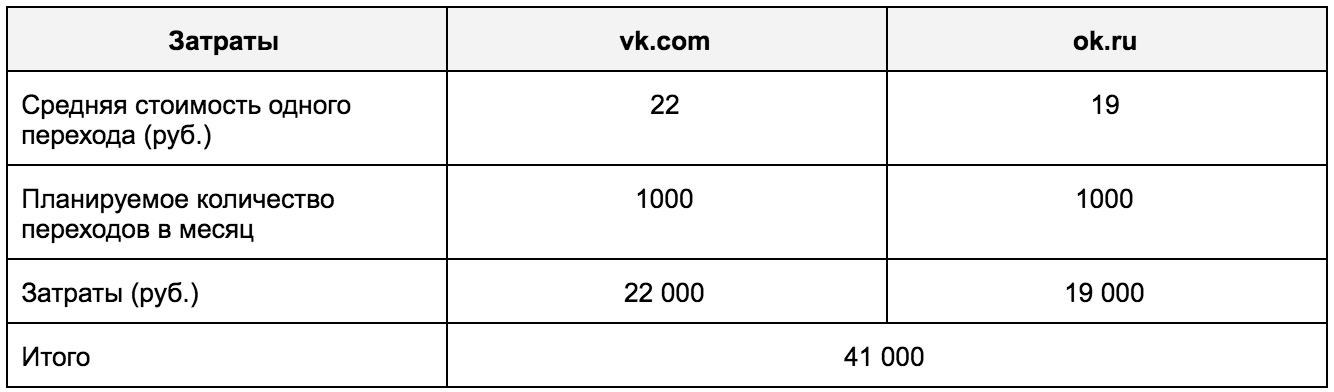

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Теперь, когда были произведены затраты на содержание социальных сетей и публикацию рекламы, необходимо исследовать факт эффективности данных мер. Как видно из следующей таблицы, реклама возымела эффект, доходы выросли на 6%, т.е. на 777 000 рублей (а участников групп стало на 5-7% больше). Показатель рентабельности вырос на 1,9%:

Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Вопрос: С чего рекомендуется начинать проведение анализа финансовых результатов предприятия при комплексном исследовании его доходов и расходов?

Ответ: Первым шагом следует выбрать экспресс-анализ бухгалтерской (финансовой) отчетности, поскольку это позволит увидеть основные показатели эффективности деятельности компании и получить общее представление о работе фирмы в целом.

Вопрос: Где приводится официальное определение понятия “Расходы”?

Ответ: ПБУ 10/99 “Расходы организации”.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |