Финансовые аналитики и аудиторы коммерческих компаний в обязательном порядке и на регулярной основе проводят анализ финансовых результатов деятельности предприятия. Данный вид исследований направлен на объективную оценку способности фирмы приносить прибыль. Он помогает понять, эффективен ли вложенный в организацию капитал, грамотно ли ведется управление деятельностью, оправданы ли расходы, стабильны ли доходы, и каков прогноз на будущее.

- Анализ финансовых результатов деятельности предприятия: общие сведения

- Анализ доходов и расходов, прибыли (анализ финансовых результатов)

- Анализ динамики финансовых результатов

- Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

- Ответы на распространенные вопрос по теме “Анализ финансовых результатов деятельности предприятия”

Анализ финансовых результатов деятельности предприятия: общие сведения

Практически любая коммерческая организация преследует свою главную цель — увеличение прибыли, поскольку без извлечения прибыли могут функционировать лишь общественные предприятия, которые могут рассчитывать на финансовую поддержку государства (бюджетные) и некоторых иных спонсоров. А потому именно показатель прибыли (убытка) является конечным результатом большинства разновидностей финансового анализа деятельности компаний, и анализ финансовых результатов не является исключением. Единственное, несколько по-другому проводится анализ работы организаций со стоимостно-ориентированным управлением, которых в большей степени заботит повышение стоимости собственных акций, нежели временное увеличение получаемой прибыли. Но мы будем рассматривать именно анализ, целью которого является исследование способности извлекать прибыль, т.к. в РФ пока что не развиты прозрачные рыночные условия.

Важно! Анализ финансовых результатов проводится не только с целью получения оценки текущего состояния организации, но и для прогнозирования дальнейшего положения дел.

Говоря об анализе финансовых результатов, следует сперва определиться с понятием финансового результата. Итак, под данным термином подразумевается экономический итог хоз. деятельности компании — это может быть прирост стоимости собственного капитала исследуемой фирмы (при благоприятном исходе) или его уменьшение в течение отчетного периода. Выражается финансовый результат в денежной форме.

Важно! Если требуется проанализировать финансовые результаты хозяйствования целой группы организаций, применяется консолидированная отчетность, поскольку внутри группы прибыль одной фирмы может перетекать в прибыль другой компании.

Если для проведения исследования приглашается внешний аналитик, ему следует предоставить следующую документацию:

- Отчет о финансовых результатах (для проверки основных расходов, доходов, иных фин. итогов).

- Бухгалтерский баланс (для анализа нынешней политики сбыта и вычисления некоторых показателей рентабельности, указывающих на целесообразность эксплуатации ресурсов для извлечения прибыли).

- Отчет о движении денежных средств (для сравнения показателей с величинами из отчета о фин. итогах — такое сопоставление продемонстрирует качество политики сбыта и кредитования).

Важно при проведении анализа не забыть об изучении факторов, формирующих фин. результаты. К таковым относятся:

- эффективность управления, опыт менеджеров, качество принимаемых ими решений;

- умение грамотно управлять налоговыми обязательствами фирмы;

- структура капитала (от разработанной структуры зависит объем расходования финансовых ресурсов);

- целесообразность расходования трудовых, материальных и иных ресурсов; уровень производства;

- конкурентоспособность оказываемых услуг, выполняемых работ, произведенных товаров (индикатор — валовая маржа), от которой зависит наличие/отсутствие возможности поддержания большой стоимости продукции.

Итак, основные цели данного вида финансового исследования заключаются в следующем (могут варьироваться в зависимости от того, кто является конечным потребителем итогов исследования):

- определение действительного размера чистой прибыли, качества получаемой прибыли;

- выявление степени стабильности главных показателей балансовой прибыли;

- получение объективной оценки эффективности деятельности предприятия и способности извлекать прибыль, анализ порога прибыли;

- оценка степени влияния субъективных и объективных факторов на возможность получения прибыли;

- выявление тенденции изменения основных элементов балансовой прибыли с целью составления прогнозов;

- определение размеров прибыли и убытков, отслеживание динамики прибыли и рентабельности;

- исследование эффективности отношений с кредиторами и дебиторами;

- изучение структуры активов и пассивов;

- нахождение причин убытков и разработка стратегии по их устранению;

- поиск резервов улучшения финансового состояния компании и разработка мероприятий по их применению;

- осуществление контроля за выполнением плана продаж.

Пример того, в какой последовательности может проводиться анализ финансовых результатов (очередность и набор этапов зависят от целей исследования):

- Определение отрасли в экономике, исследование общего положения дел на производстве.

- Исследование динамики показателя прибыльности за требуемый период.

- Определение качества прибыли.

- Вертикальный анализ ОФР.

- Расчет коэффициентов рентабельности.

- Проведение сравнительной характеристики с показателями конкурентов.

- Выводы, план мер по улучшению показателей.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

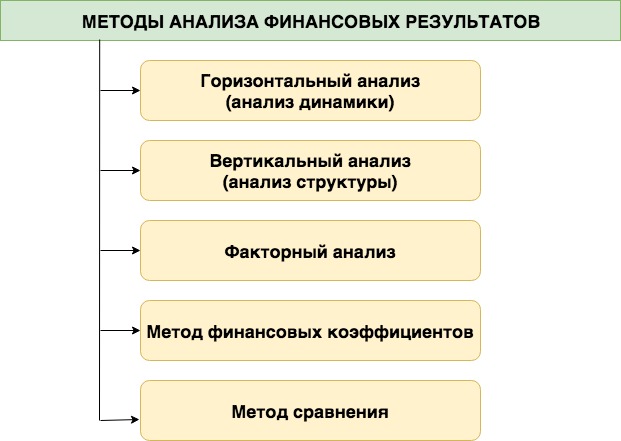

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

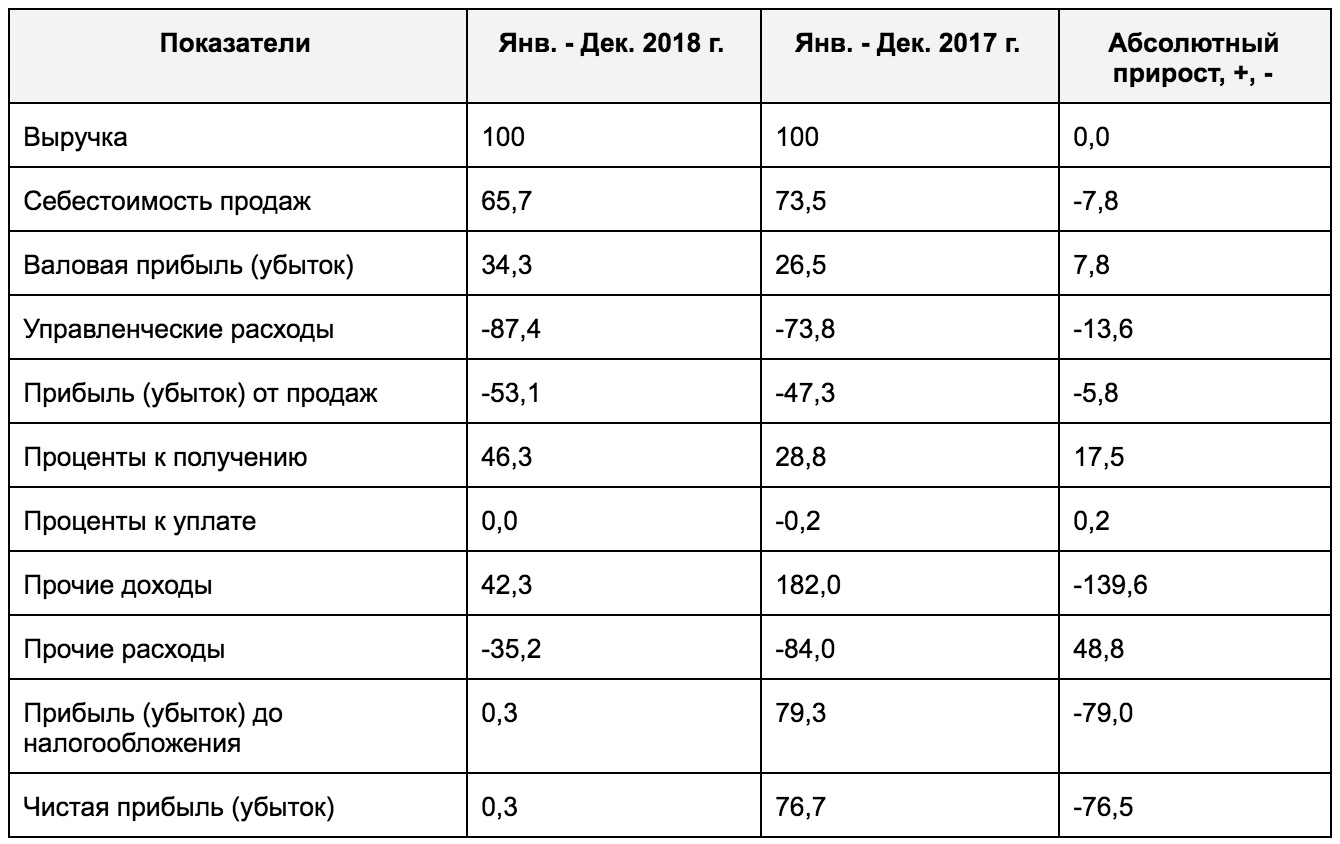

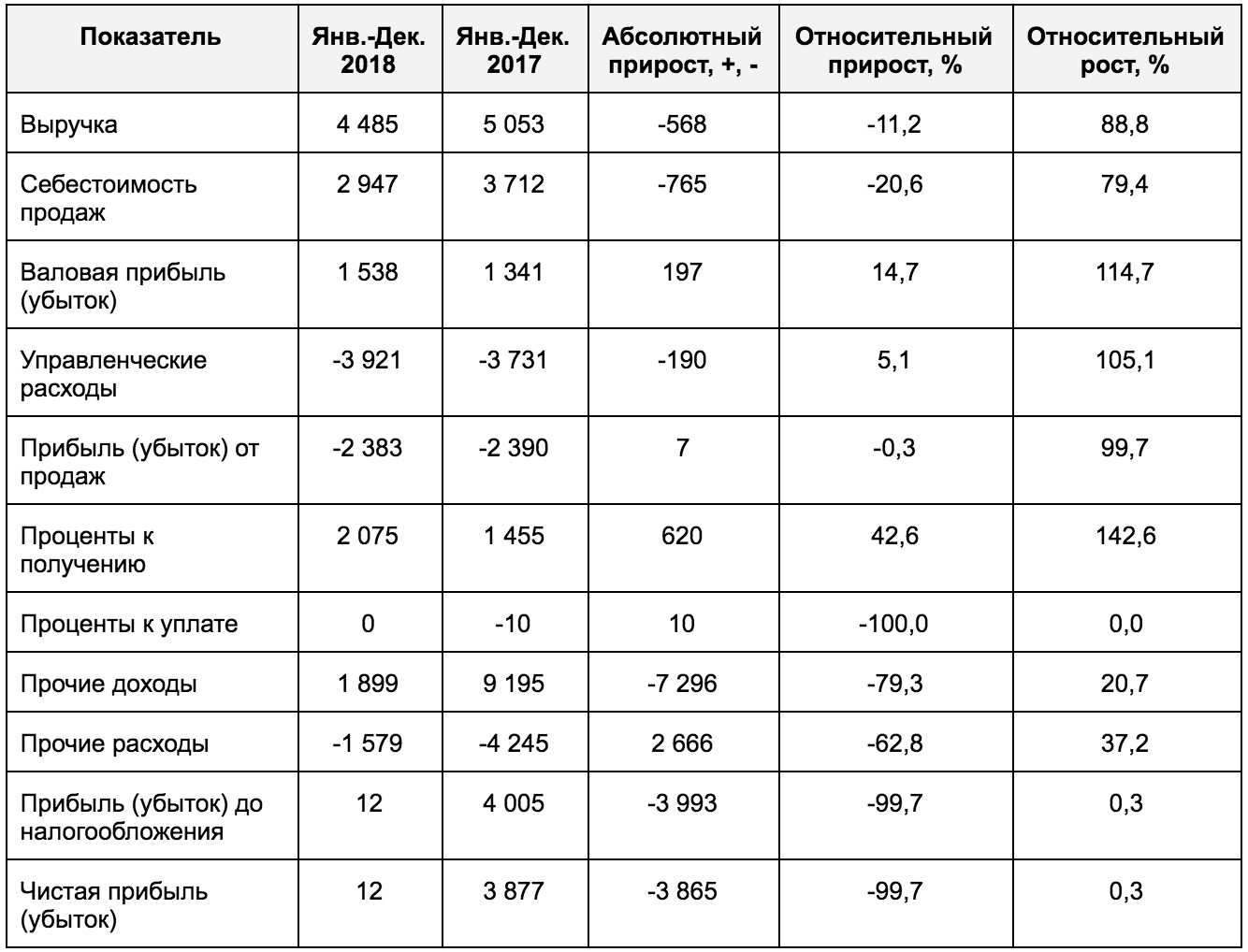

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод — снижение вероятности того, что прибыль будет стабильной.

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

| Маржа | Основные сведения | Формула расчета |

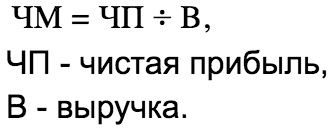

| Чистая маржа (маржа по чистой прибыли) | Чистая выручка = выручка — все расходы.

Показатель чистой маржи дает понять, каков размер потенциальной прибыли фирмы в перспективе, если рассматривать маржу по чистой прибыли с поправками на неосновные и непостоянные статьи. |

|

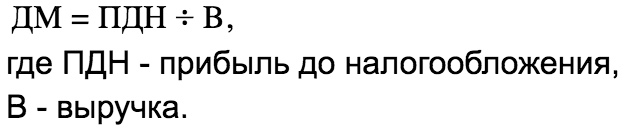

| Доналоговая маржа | Доналоговая маржа демонстрирует зависимость рентабельности от неоперационных доходов и расходов, таких как займы. Объясняется это тем, что прибыль до уплаты налогов

равна операционной прибыли минус % и др. неосновные расходы. Когда доналоговая маржа увеличивается из-за роста объема неоперационных расходов, эксперту потребуется проверить, означает ли такой рост запланированное изменение направления деятельности фирмы, и продолжится ли такой рост в будущем. |

|

| Операционная маржа | Значение операционной маржи можно найти путем вычета операционных расходов из валовой маржи.

Если операционная маржа быстро увеличивается в сравнении с валовой маржой, значит, улучшилось управление эксплуатационными расходами (на сбыт, административными и т.д.), и наоборот. |

|

| Валовая маржа | По показателю валовой маржи можно определить, какая доля выручки может быть использована с целью покрытия операционных и иных расходов.

Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что: — анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара); — имеет место какая-то комбинация низкой себестоимости и при этом высокой цены на товар (если у товара есть конкурентные преимущества, в условиях конкуренции получается установить более высокую цену на него). |

|

Анализ динамики финансовых результатов

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Важно! В ходе проведения горизонтального анализа следует обращать особое внимание на сформировавшуюся основную динамику, нежели на абсолютное значение прибыли. О найти значение прибыли за предшествующие периоды поможет финансовая отчетность предприятия.

Перед вами пример горизонтального анализа (анализа динамики):

Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа — это тоже финансовые коэффициент, о ней мы говорили выше — а значит, уже успели частично затронуть упомянутый метод исследований. Обратите внимание на таблицу, представленную ниже:

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

| Коэффициент рентабельности | Основные сведения | Формула расчета |

| Рентабельность активов | Показывает, какова отдача на все имеющиеся и используемые в производстве активы (чем больше значение, тем большую прибыль приносить эксплуатируемое кол-во активов). | Наиболее часто используемая формула (не принимается во внимание структура финансирования):

|

| Если вернуть проценты к уплате (% следует скорректировать с учетом налога на прибыль):

|

||

| Можно рассчитать показатель на допроцентной и доналоговой основе (при этом нужно измерить прибыльность до вычета % по долгам):

|

||

| Рентабельность капитала | Демонстрирует объем прибыли, заработанной на весь имеющийся капитал. | В числителе — прибыль до вычета % и налогов,

в знаменателе — общий капитал (собственный + долгосрочные и краткосрочные займы). |

| Рентабельность собственного капитала | % к уплате не включаются в расчет (показатель измеряется как чистая прибыль). | В числителе — чистая прибыль,

в знаменателе — весь собственный капитал (обычных акционеров, привилегированный, меньшинства). |

| Рентабельность обычного собственного капитала | Разновидность рентабельности собств. капитала. | Аналогично, но в знаменателе — обычный собственный капитал, только на обыкновенные акции. |

Ответы на распространенные вопрос по теме “Анализ финансовых результатов деятельности предприятия”

Вопрос: Как оценить качество прибыли?

Ответ: Качественная прибыль стабильна (в будущих периодах ее размер будет примерно таким же) и адекватна (не завышена при помощи различных методов бухучета). Оценить качество прибыли как раз и помогает анализ финансовых результатов. Чтобы понять, насколько прибыль организации качественна, требуется исследовать сведения о дебиторской задолженности, отчет о финансовых результатах и отчет о движении средств. Так, если у компании много проблемных дебиторских долгов, значит, рыночная сила такой фирмы при высоком уровне конкуренции слишком мала, т.к. такая ситуация указывает на реализацию части товаров/услуг на невыгодных условиях. Проверить данный факт поможет отчет о движении денежных средств — чем ниже сумма от реализации таких товаров/услуг в сравнении с выручкой, тем правдивее сделанный вывод. Прибыль считается низкокачественной в случае, когда компания продает товары “в долг” — неполученная прибыль таким образом отражается в отчетности, но позднее “всплывает” безнадежная дебиторская задолженность и портит показатели.

Вопрос: Достаточно ли публичной финансовой отчетности для проведения анализа финансовых результатов деятельности?

Ответ: Нет, анализ финансовых результатов не получится осуществить в полной мере, оперируя лишь данными из публичной отчетности. Аналитикам нужно предоставить тщательно отобранную информацию финансового и производственного учета, перечень которой будет зависеть от управления и целей проведения анализа. Именно от качества и объема исходных данных будет зависеть полнота и достоверность результатов исследования.

Вопрос: Только абсолютные показатели включены в систему показателей финансовых результатов? Ведь основной задачей анализа финансовых результатов является выявление реальных данных о прибыли (убытках).

Ответ: Нет, финансовыми показателями могут быть и относительные величины, например, показатель рентабельности. Величина показателей рентабельности демонстрирует соотношение с израсходованными или имеющимися ресурсами, а потому они в большей степени способны отразить итоговые результаты хозяйственной деятельности, если сравнивать с прибылью. Чем выше уровень рентабельности, тем более эффективно построена работа компании.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |