Привет, на связи Василий Жданов в статье рассмотрим анализ состава и структуры основных фондов предприятия. Под термином «основные фонды» (другое его название – основные средства либо капитал) стандартно подразумевают средства труда, которые участвуют во многих производственных процессах, не изменяя натуральную форму. Определение данному термину можно найти в ПБУ 6/97, утв. приказом Минфина РФ № 65н от 03.09.1997 (ред. с изм. от 23.08.2000). Несмотря на то, что данный правовой документ утратил силу и на сегодня не применяется, определение, которое в нем дано термину «основные средства» (ч. 2 п. 2.1 ПБУ 6/97), вполне можно принять для активного использования.

Важно! Основные средства (сокращенно далее – ОС), как принято, используются предприятиями для нужд основной деятельности на протяжении периода, превышающего 12 мес. (т. е. больше года). Также к ОС относят объекты стоимостью больше 100 тыс. рос. руб.

Следует обратить внимание на то, что здесь речь идет о сроке полезного использования, т. е. о периоде, на протяжении которого тот либо иной объект ОС приносит экономическую выгоду (доход) предприятию. А это значит, что предметы, используемые на протяжении периода до 12 мес., к ОС не причисляют. С течением времени объекты ОС изнашиваются, соответственно, их цена понижается и, в конечном счете, посредством амортизации переносится на себестоимость.

Таким образом, объект признается основным средством, если предприятие:

- использует его при производстве продукции (при выполнении работ, услуг), а также для управленческих нужд;

- либо на платной основе передает во временное пользование (владение);

- при этом данный объект может быть использован на протяжении периода, превышающего 12 мес.

В дополнение к перечисленным пунктам следует добавить еще 2 условия, которые нужно соблюсти. Первое: названый объект не должен перепродаваться и в последующем из него можно будет еще извлечь финансовую выгоду.

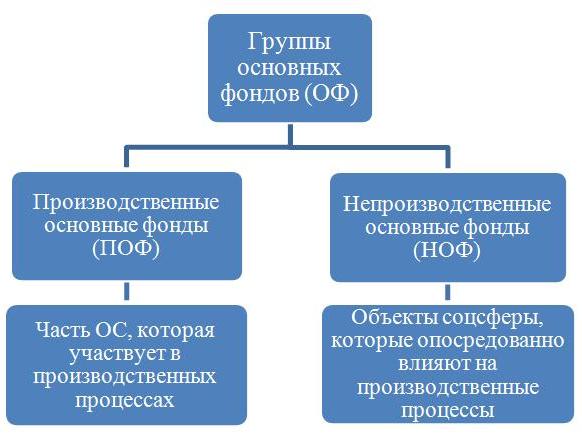

Различают две большие группы основных фондов (далее сокращенно по тексту – ОФ), о которых также упоминает ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). Схематично эту классификацию можно отобразить следующим образом.

К ПОФ относят: промышленные здания, транспорт, инструментарий, оборудование, вычислительную технику. В качестве примера НОФ можно привести больницы, жилые помещения, стадионы, детсады и т. д.

- Цель и направление анализа основных фондов

- Какие показатели используются при анализе основных фондов

- Как проанализировать обеспеченность предприятия основными фондами

- Пример 1. Исследование наличия и движения ОФ за 2018 г. с краткими выводами

- Распространенные ошибки при анализе основных фондов предприятия

- Ответы на часто задаваемые вопросы

Цель и направление анализа основных фондов

Значение основных фондов достаточно велико, т. к. именно они представляют материально–техническую базу предприятия, определяют его истинный потенциал. Рациональное использование ОФ положительно сказывается на финансовом состоянии предприятия, повышает его конкурентоспособность.

В этой связи важно проводить всесторонний анализ основных фондов, знать и отслеживать факторы, которые оказывают на них влияние, повышая тем самым эффективность их использования. Анализ проводится, как принято, по нескольким направлениям. Исследованию подлежат: степень обеспеченности предприятия основными фондами, эффективность применения ОФ, использование технического оборудования и производственных мощностей. В ходе исследования выясняется:

- Какими основными фондами располагает предприятие.

- Насколько оно оснащено оборудованием.

- В какую сумму оцениваются его основные фонды.

- Как менялся удельный вес активной части ОФ (машин, инструментария, оборудования и т.п.) на протяжении исследуемого периода.

- Как лучше использовать время работы оборудования.

- Показатели фондоотдачи, фондоемкости, фондовооруженности (их динамика, увеличение либо снижение).

- Насколько эффективно используется оборудование, нужно его усовершенствовать либо нет.

- За сколько лет произойдет обновление оборудования и др. составляющие структуры ОФ.

Анализ фондов производится на основе данных, полученных из бухгалтерской отчетности и иной имеющейся учетной документации. В первую очередь это: баланс №1 (Приказ Минфина РФ № 66н от 02.07.2010), годовая форма № 11 о наличии и движении ОС и др. НА (Приказ Росстата № 382 от 04.07.2019), форма БМ – баланс производственных мощностей (Приказ Росстата № 419 от 22.07.2019). Информация, необходимая для анализа, черпается также из бизнес–плана и разработанных программ развития предприятия, которые могут носить технологический, инновационный и иной характер.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Какие показатели используются при анализе основных фондов

При проведении исследования используются специальные показатели, производится расчет разных коэффициентов. Для наглядности далее к рассмотрению предлагаются основные показатели и коэффициенты, которые используются в зависимости от направления анализа.

| Предмет анализа | Краткая характеристика | Основные показатели оценки |

|

Обеспеченность предприятия ОФ |

Исследуют обеспеченность ОФ (ПОФ), их движение, тех. состояние, оснащенность, выявляют возможные резервы |

Анализу подвергаются показатели наличия и движения |

|

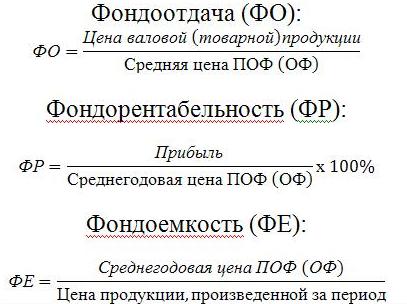

Степень эффективности использования ПОФ (ОФ) |

Сначала анализируют, сравнивают рассчитанные показатели, выясняют, что повлияло на их изменение, затем определяют их резервный запас роста и разрабатывают необходимые корректирующие мероприятия | Фондоотдача (ФО):

Фондорентабельность (ФР): Фондоемкость (ФЕ):

|

|

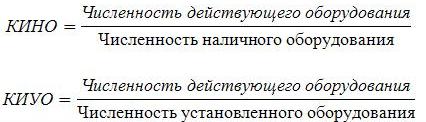

Рациональность использования тех. оборудования |

Анализу подлежит наличное, установленное и действующее оборудование, а также интенсивность, время его использования |

Оценка и исследование производится с применением коэффициентов использования наличного и установленного оборудования (КИНО и КИУО), а также календарного (режимного) фонда времени.

Например:

|

| Продуктивность использования производственных мощностей (ПМ) |

Выясняют предельный выпуск продукции, который допускается при имеющемся (либо планируемом) уровне технического оснащения производства |

где КИПМ – коэффициент использования ПМ. Изучают также коэффициенты интенсивного и экстенсивного использования ПМ |

Все показатели исследуются в динамике. В ходе их оценки изучаются произошедшие изменения и их причины, определяются упущенные возможности, делаются соответствующие выводы.

Как проанализировать обеспеченность предприятия основными фондами

Данное направление анализа позволяет выяснить степень нуждаемости в основных фондах. Исследование показателей показывает, достаточно ли их у предприятия и в каком состоянии они находятся.

| Что изучают | ||

| показатели наличия ОФ | коэффициенты движения ОФ | иные показатели движения ОФ |

| суммарная первоначальная цена ОФ (ПОФ, НФО) на начало и конец периода;

средняя цена ОФ (ПОФ, НФО) за этот же период и др. |

коэффициенты: поступления, выбытия, прироста, годности, износа

|

срок обновления;

средний срок службы; удельный вес одной конкретной группы фондов в совокупной их численности |

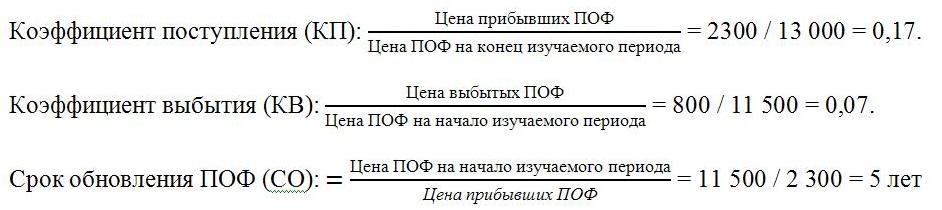

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

- Коэффициент поступления (КП): .

- Коэффициент выбытия (КВ): .

- Коэффициент износа (КИ):

- Коэффициент годности (КГ):

- Срок обновления ПОФ (СО):

Таким образом производится анализ структуры, состава ОФ, их качественной составляющей, исследуется динамика изменения показателей. Попутно оценивается степень физического и морального износа оборудования. Оценивается его действительный возраст, работоспособность. На основании этого определяется необходимость его замены и возможность улучшения, увеличения эффективности использования.

Пример 1. Исследование наличия и движения ОФ за 2018 г. с краткими выводами

При проведении анализа используются условные данные показателей наличия и движения ОФ. Предположим, за 2018 г. на предприятии зафиксированы следующие значения.

По ПОФ (тыс. рос. руб.): 11 500 (на нач. 2018 г.), 2 300 (поступило ПОФ), 800 (выбыто ПОФ), 13 000 (к концу года).

По НОФ (тыс. рос. руб.): 1 500 (на нач. 2018 г.), 120 (прибыло НОФ), 400 (выбыто НОФ), 1 220 (к концу года).

Суммарно по ОФ (тыс. рос. руб.): 13 000 (на нач. 2018 г.), 2420 (прибыло ОФ), 1 200 (выбыто ОФ), 14 220 (к концу года).

Перечисленные данные позволяют сделать следующие выводы. За отчетный 2018 г. цена ОФ заметно возросла (с 13 000 до 14 220 рос. руб.). На 1 500 рос. руб. увеличилась цена ПОФ, при этом стоимость НОФ понизилась (более чем на 18%). Отмечены структурные изменения ОФ: рост удельного веса ПОФ и соответствующее уменьшение доли НОФ. Полученные результаты свидетельствуют о положительной динамике (росте стоимости) в целом ОФ, а также ПОФ.

Начатое исследование можно продолжить, проводя анализ показателей движения ОФ (ПОФ и т. д.). В качестве примера далее приведен расчет некоторых основных коэффициентов ПОФ согласно формулам, представленным выше.

Коэффициент поступления (КП): = 2300 / 13 000 = 0,17.

Коэффициент выбытия (КВ): = 800 / 11 500 = 0,07.

Срок обновления ПОФ (СО): = 11 500 / 2 300 = 5 лет

Помимо этого далее исследуют тех. состояние ПОФ (степень физического и морального износа) путем расчета и оценки коэффициента износа (годности), анализа возрастного состава. В последнем случае оборудование систематизируют по видам и длительности использования. Например, выделяют срок эксплуатации оборудования до 5 л., затем от 5 до 10 л., от 10 до 20 л. Оптимальным признается срок до 10 л. После такой систематизации производят необходимые расчеты по среднему сроку службы и удельному весу каждой такой «возрастной» группы.

Распространенные ошибки при анализе основных фондов предприятия

Ошибка 1. Следует правильно понимать значения двух разных терминов «оборотные средства» и «основные фонды». Те и другие средства имеются у любого предприятия. Но к оборотным средствам в отличие от ОФ относят сырье, а также основные и «подсобные» материалы (последние лишь обеспечивают процесс производства). Оборотные средства, расходованные в рамках единственного производственного цикла, материально входят в конечный продукт вместе со своей стоимостью.

Ответы на часто задаваемые вопросы

Вопрос №1: Что влияет на структуру ПОФ? Какими способами можно ее улучшить?

Необходимые меры по улучшению структуры определяются по результатам анализа ПОФ. Следует отметить, что ряд мероприятий, которые обычно проводятся в целях совершенствования структуры ПОФ, связаны с обновлением и модернизацией имеющегося оборудования. Мало востребованное, бездействующее оборудование обычно стараются заменить передовым.

Применяют более прогрессивные технологии, организуется более рациональное использование ПОФ. Повышается при необходимости, например, доля активной части фондов до оптимальной нормы. Совершенствуется процесс планирования, управления. В частности, уменьшаются сроки по освоению поступающих ОФ, разработке тех. документации, предусматриваются НИОКР (комплекс научно–исследовательских, опытно–конструкторских работ), предпринимаются иные соответствующие меры.