Привет, на связи Василий Жданов в статье рассмотрим долгосрочные обязательства в балансе. Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором — краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

- Что такое долгосрочные обязательства в балансе

- Долгосрочные обязательства в балансе (раздел IV)

- Долгосрочные обязательства: заемные средства (строка 1410)

- Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

- Долгосрочные обязательства: оценочные обязательства (строка 1430)

- Примеры долгосрочных обязательств предприятия

- Нормативные и законодательные акты по теме

- Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Что такое долгосрочные обязательства в балансе

Обязательства предприятия — имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

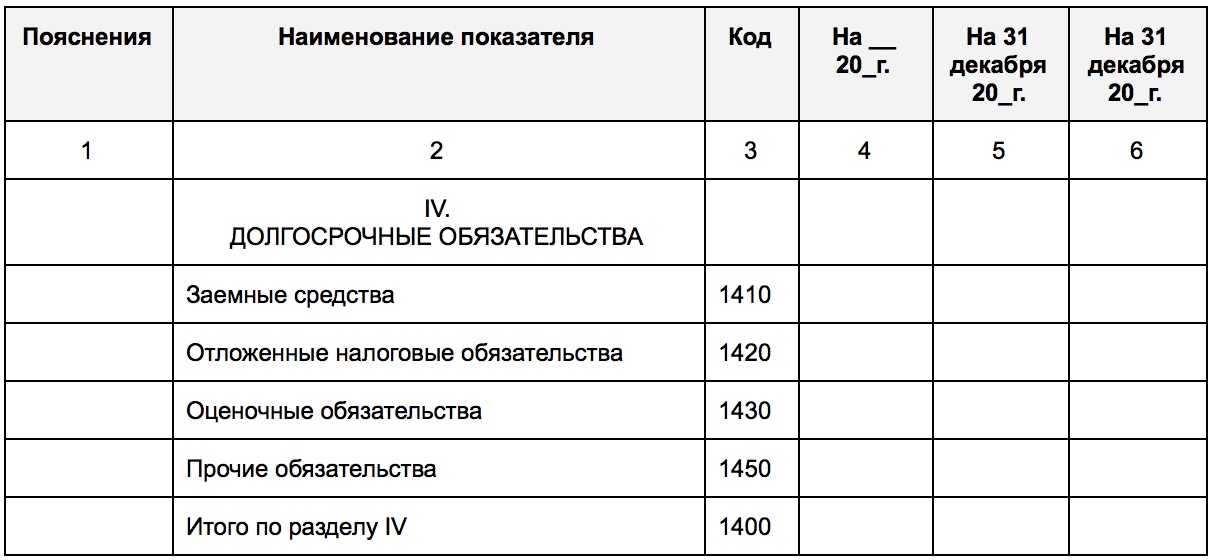

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV “Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

| Строка раздела IV | Порядок формирования строки | Алгоритм расчета показателя*

*К_ — кредитовое сальдо |

| 1410

“Заемные средства” |

Отражению подлежат сведения обо всех обязательствах фирмы, взятых на долгий срок (таковым считается период времени от 1 календарного года).

Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка. Для формирования строки нужно взять кредитовое сальдо сч.67 только в части долгов с продолжительным временем выплаты. |

К67 (только долгосрочные долги) |

| 1420

“Отложенные налоговые обязательства” |

Заполняется лишь предприятиями, руководствующимися ПБУ 18/02.

Формирование строки происходит путем указания кредитового сальдо сч.77. В случаях, когда фирмы позволяют себе осуществление зачета налоговых обязательств и активов и представление их сальдированно в свернутом виде, строка подлежит заполнению только тогда, как кредитовое сальдо сч.77 > дебетового сальдо сч.09 (на величину разницы между данными показателями). |

К77 |

| 1430

“Оценочные обязательства” |

Указывается сумма сформированных по ПБУ 8/2010 резервов по части долгосрочных обязательств. В качестве примера можно указать резервы, сформированные на гарантийный ремонт.

Формирование строки производится путем отражения в ней кредитового сальдо сч.96 (для долгов с периодом возврата от 1 года), которое не было списано по состоянию на 31.12 отчетного периода. |

К96 (только оценочные обязательства с длительным сроком исполнения) |

| 1450

“Прочие обязательства” |

Содержит сведения о долгах перед контрагентами с периодом возврата от 1 года.

Формируется как сальдо следующих счетов: — сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата); — сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям); — сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита); — сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами); — сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения); — сч.86 (кредит сч.86 — целевое финансирование со временем исполнения обязательств не менее 1 года, например, при возникновении обязательства застройщика по передаче готового объекта инвесторам после получения целевого финансирования на строительство). |

К60+К62+К68+К69+К76+К86 (только долгосрочные обязательства) |

| 1400

“Итого по разделу IV” |

Сумма строк 1410-1450 (общий объем обязательств компании). |

Итог по разделу “Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

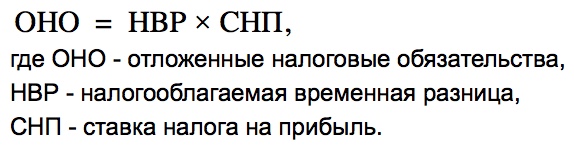

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница — это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение — заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

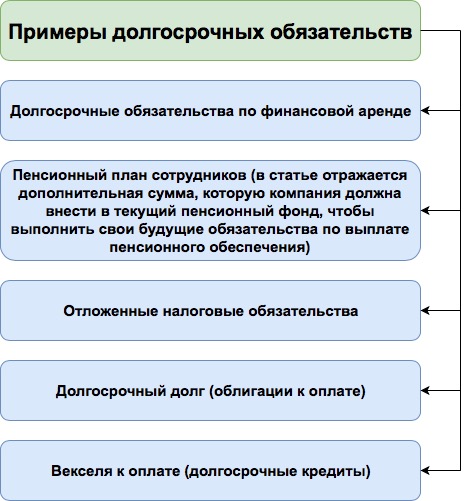

Примеры долгосрочных обязательств предприятия

Наиболее распространенные виды долгосрочных обязательств представлены на иллюстрации ниже:

Нормативные и законодательные акты по теме

| Приказ Минфина России от 02.07.2010 № 66н | Утверждение формы бухгалтерского баланса |

| п. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансов | Об основаниях для возникновения обязательств |

| п. 19 ПБУ 4/99 | Определение долгосрочных обязательств |

| Приказ Минфина России от 31.10.2000 № 94н | Алгоритм расчета показателей статей долгосрочных обязательств |

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. — 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |