Привет на связи Василий Жданов в статье рассмотрим доходные вложения в материальные ценности. Помимо основных фондов, объекты которых предназначены для длительного использования внутри предприятия с целью осуществления хозяйственной деятельности и извлечения из нее прибыли, организации также вправе приобретать имущество, которым не будут пользоваться сами. Такие объекты могут быть переданы третьим лицам за плату в аренду, лизинг или прокат. А отражаются доходные вложения в материальные ценности в балансе по строке 1160.

- Доходные вложения в материальные ценности в балансе: определение, характеристики

- Оприходование доходных вложений в материальные ценности

- Списание доходных вложений в материальные ценности

- Строка 1160: доходные вложения в материальные ценности

- Пример заполнения строки 1160 “Доходные вложения в материальные ценности”

- Часто употребляемые бухгалтерские проводки по денежным вложениям в материальные ценности

- Пример бухгалтерского учета выбывающего доходного объекта

- Доходные вложения в материальные ценности (пример бухгалтерского учета сдачи имущества в лизинг)

- Ответы на часто задаваемые вопросы про доходные вложения в материальные ценности в балансе

Доходные вложения в материальные ценности в балансе: определение, характеристики

Как понятно из названия, доходные вложения в материальные ценности предполагают совершение предприятием денежных вложений в приобретение какого-либо имущества, которое впоследствии будет приносить ему дополнительный доход вместо того, чтобы эксплуатироваться непосредственно на фирме. Это может быть покупка сооружений, участков земли, зданий, машин, транспортных средств, оборудования и других ценностей, которые в обязательном порядке обладают материально-вещественной формой и приобретаются с целью их передачи третьим лицам на условиях проката, лизинга, аренды.

Со словом “доходные” все ясно — имущество должно приносить владельцу доход. Остановимся подробнее на понятии материальных ценностей — под таковыми понимаются объекты, характеризующиеся наличием материальной формы (в отличие, например, от прав на результат интеллектуальной деятельности), высокой стоимостью и способностью в течение длительного времени приносить собственнику экономические выгоды. К таковым могут быть отнесены:

- природные ресурсы (земельные участки, водоемы и др.);

- постройки, различные сооружения;

- транспортные средства, легковые и грузовые;

- производственное оборудование;

- вычислительная техника, регулирующие устройства;

- хозяйственный инвентарь с высокой стоимостью;

- племенной, рабочий скот;

- многолетние растения.

Несмотря на то, что доходные вложения в материальные ценности в балансе отражаются обособленно от объектов основных фондов, которые приобретены с целью эксплуатации внутри компании, они также являются основными средствами. А прежде чем принять какие-либо ценности к бухгалтерскому учету в качестве основных средств, бухгалтер должен убедиться в том, что выполняются все в совокупности перечисленные ниже условия:

- В момент покупки объекта предприятие не предполагает в ближайшем будущем перепродавать его с целью получения экономической выгоды. Доходы будут им получены иным способом — путем получения платы от третьих лиц, принявших данный объект в пользование по договору лизинга, аренды или проката.

- Для приобретенного объекта имущества срок полезного использования составляет 1 год и более (или же он предназначен для эксплуатации на протяжении ровно одного операционного цикла, продолжительность которого превышает 1 год).

- Предприятие запланировало передать актив во временное пользование (владение) иным юридическим лицам на возмездной основе.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Оприходование доходных вложений в материальные ценности

Доходные вложения в материальные ценности должны быть оприходованы (введены в эксплуатацию) по первоначальной стоимости, которая складывается из непосредственно покупной стоимости объекта, суммы расходов на доставку и подготовку к использованию (установку, монтаж, настройку, калибровку и т.д.) — эти суммы собираются на счете 08 для формирования окончательной первоначальной стоимости до передачи имущества в пользование третьим лицам.

Когда бухгалтер заканчивает сбор сведений и суммах, потраченных компанией на транспортно-заготовительные работы, материальная ценность приходуется по вычисленной учетной цене на счете 03.

Важно! Если объект куплен на условиях лизинга, затраты лизингополучателя могут быть включены исключительно в состав расходов на покупку активы и его передачу лизингополучателю.

Спорным вопросом является отражение в балансе незавершенных капитальных вложений в объекты основных средств, включая имущество, которое планируется в дальнейшем принять к бухгалтерскому учету на счете 03. Существует 2 мнения по этому вопросу (при выборе одной из позиций организации следует применять единый подход к отражению всех разновидностей вложений во внеоборотные активы):

- Сумма незавершенных капитальных вложений в активы, которые предприятие собирается отразить в будущем по счету 03, должна быть включена в показатель строки 1160 (при этом отразить величину следует по одной из строк в целях детализации показателя строки 1160).

- Сведения о незавершенных капитальных вложениях лучше отразить в разделе I “Внеоборотные активы”. Бухгалтер при этом открывает отдельную строку. Если значение показателя незначительное, его следует отразить по строке 1190 “Прочие внеоборотные активы”.

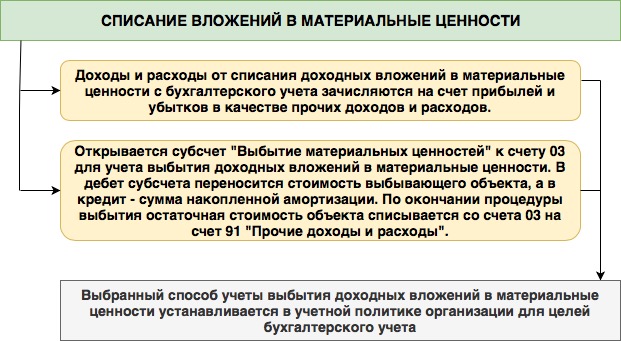

Списание доходных вложений в материальные ценности

Доходные вложения в материальные ценности должны быть списаны с бухгалтерского баланса на общих для основных средств основаниях — при выбытии объекта из владений предприятия и при утрате объектом способности приносить собственнику экономическую выгоду.

Строка 1160: доходные вложения в материальные ценности

по строке 1160 Бухгалтерского баланса отражается остаточная стоимость доходных вложений в материальные ценности. Под остаточной стоимостью подразумевается первоначальная учетная стоимость объекта за вычетом накопленной амортизации на 31.12.__ г. отчетного года (соответственно, если имущество не подлежит амортизации, показатель по строке принимает значение первоначальной его стоимости).

Значение итогового показателя в бухгалтерском учете для амортизируемого имущества может быть найден по формуле:

Применяя данную формулу, важно не забыть о том, что если на предприятии имеются также основные средства, которые учтены на счете 01, из остатка по счету 02 требуется вычесть суммы накопленной амортизации, имеющей отношение к такому имуществу.

В случае с объектами, стоимость которых не погашается путем начисления амортизации (земельные участки, водохранилища и т.д.), формула приобретает упрощенный вид:

В бухгалтерской отчетности потребуется отразить сведения по состоянию на момента времени:

- текущий отчетный период (например, 2018 год);

- 31 декабря года, предшествующего отчетному (2017 год);

- 31 декабря того года, который предшествует предшествующему году (2016 год).

Пример заполнения строки 1160 “Доходные вложения в материальные ценности”

Компания отражает незавершенные капитальные вложения обособленно по самостоятельно введенной строке в разделе I “Внеоборотные активы”. Если значение показателя получается незначительным, оно отражается по строке 1190 “Прочие внеоборотные активы”.

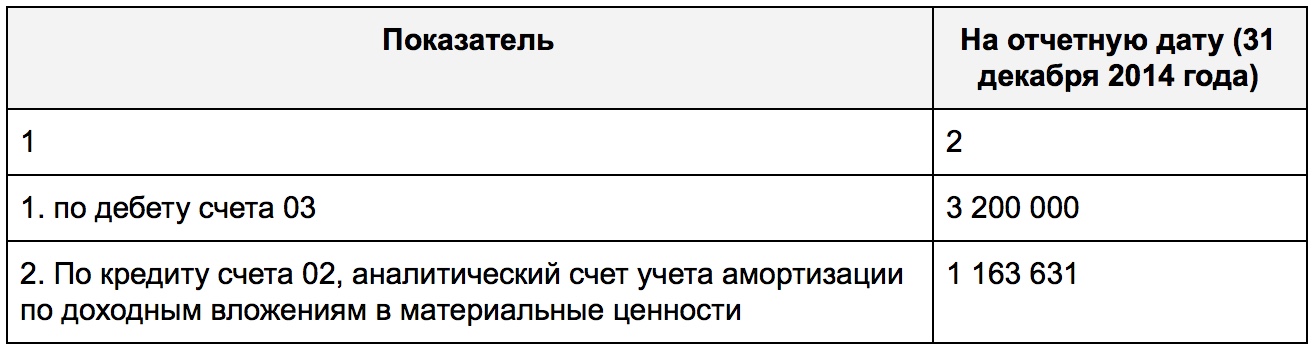

Обратим внимание на бухгалтерский учет компании — по счетам 02 и 03 продемонстрированы следующие показатели:

Обратимся к фрагменту баланса предприятия за 2013 год:

Выясним, какова величина остаточной стоимости основных средств, которые были учтены компанией в составе доходных вложений в материальные ценности:

Получаем следующее отражение значений в балансе предприятия (интересующий фрагмент):

Часто употребляемые бухгалтерские проводки по денежным вложениям в материальные ценности

Важно! К счету 03 бухгалтера имеют право открывать дополнительный субсчет, чтобы осуществлять на него перенос стоимости выбывающих объектов — это позволит проводить более детализированный мониторинг денежных вложений в материальные ценности.

В таблице ниже представлены наиболее распространенные бухгалтерские проводки в части вложений в материальные ценности:

| Операции | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость объекта имущества с принятием во внимание расходов на доставку, установку, подготовку к эксплуатации | 03 | 08 |

| Доходные материальные ценности переведены в основные фонды | 01 | 03 |

| Объекты переданы на баланс лизингополучателя по условиям договора | 76 | 03 |

| Списаны амортизационные накопления по случаю выбытия имущества | 02 | 03 |

| Списана остаточная стоимость выбывших доходных материальных ценностей | 91 | 03 |

Пример бухгалтерского учета выбывающего доходного объекта

Компания ООО “Выгода ДВ” помимо прочих основных средств владело несколькими объектами недвижимости, которые приобретались с целью сдачи их по договору аренды другим юридическим лицам. Один из доходных домов, который числился на балансе в качестве доходного вложения в материальные ценности, решено было продать. Продажная стоимость дома составила 8 млн. 550 тыс. рублей (вкл. НДС 970 тыс. рублей). На дату реализации в балансе имелась информация о накопленных амортизационных отчислениях в сумме 1 млн. 300 тыс. рублей. Предприятие в свое время купило данную недвижимость по цене 7 млн. 125 тыс. рублей. Бухгалтер предприятия при выбытии актива сделает следующие бухгалтерские проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Отражена дебиторская задолженность | 8 550 000 | 76 | 91.1 |

| Начислен НДС к уплате | 970 000 | 91.2 | 68 |

| Списана первоначальная (учетная) стоимость объекта | 7 125 000 | 03

(выбытие) |

03 |

| Списана накопленная амортизация | 1 300 000 | 02 | 03

(выбытие) |

| Списана остаточная стоимость объекта | 5 825 000 | 91.2 | 03

(выбытие) |

Погашение дебиторской задолженности приобретателем на сумму 8 550 000 рублей по Дт 51 Кт 76

Доходные вложения в материальные ценности (пример бухгалтерского учета сдачи имущества в лизинг)

Предприятие ООО “Лизинговое Будущее” приобретает оборудование по цене 350 000 рублей (включая сумму НДС по ставке 20%) с целью передачи его другой компании по договору лизинга. Организации понадобилось оплатить услуги транспортной компании, чтобы доставить оборудование из Санкт-Петербурга в Волгоград, это обошлось ей в 17 000 рублей. Бухгалтер ООО “Лизинговое Будущее” формирует следующие бухгалтерские проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования | 180 000 | 08 | 60 |

| Отражен входной НДС | 70 000 | 19 | 60 |

| Перечислены денежные средства продавцу оборудования | 350 000 | 60 | 51 |

| Включены дополнительные издержки в учетную стоимость оборудования | 17 000 | 08 | 60 |

| Сформирована первоначальная стоимость оборудования | 197 000 | 03 | 08 |

| Предъявлен к вычету входной НДС | 17 000 | 68 | 19 |

Ответы на часто задаваемые вопросы про доходные вложения в материальные ценности в балансе

Вопрос: Компания сдает в аренду оборудование, которое числится у нее на балансе как доходные вложения в материальные ценности. Дальнейшая передача объекта по договору аренды не будет облагаться налогом на добавленную стоимость. Как сформировать первоначальную стоимость данного оборудования?

Ответ: Учетная стоимость оборудования в Вашем случае должна быть сформирована с включением в нее суммы налога, который был уплачен в момент его приобретения организацией с целью сдачи в аренду.

Вопрос: Как определить первоначальную стоимость принимаемых к учету доходных вложений в материальные ценности?

Ответ: Порядок определения учетной стоимости приводится в тексте п. п. 8-13 ПБУ 6/01.