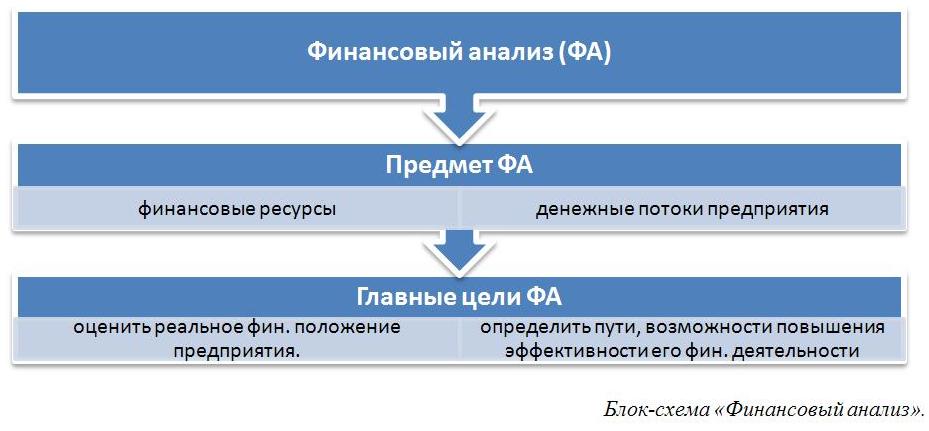

Привет, на связи Василий Жданов в статье рассмотрим как провести финансовый анализ организации по балансу. Финансовый анализ предприятия предполагает, помимо прочего, анализ бух. баланса. Собственно бух. баланс – одна из ключевых составляющих бухгалтерской отчетности предприятия. Его главное назначение – определение, характеристика имущественного и финансового положения предприятия в денежном выражении (денежной оценке) на конкретную отчетную дату. Термин имеет латинские корни, и в переводе с «bilanx» означает « имеющий две весовые чаши». Т. е. указывает на равновесие.

На сегодня экономисты используют форму № 1 бух. баланса. Именно так его чаще всего называют. Хотя в действительности данная форма идентифицируется по ОКУД 0710001. Среди иностранных организаций, работающих на территории РФ, встречается еще одно название бух. баланса – «балансовый лист» (англ. – balance sheet).

Как бы там ни было, актуальная форма № 1 бух. баланса утверждена Приказом Минфина РФ № 66н от 02.07.2010 и используется на текущий момент всеми организациями, кроме кредитных. Современный бух. баланс включает три части и, соответственно, содержит сведения об активах, пассивах, капитале.

В целом фин. анализ охватывает все показатели, которые характеризуют статику, динамику финансового положения предприятия. Анализ проводится непосредственно по самому бух. балансу, без внесения изменений в состав его статей. В процессе выясняется:

- динамика, структура бух. баланса на соответствующий период;

- структура, действительное состояние активов, пассивов;

- оценка финансовой устойчивости предприятия;

- является ли ликвидным бух. баланс;

- уровень платежеспособности предприятия;

- характеристика его деловой активности.

Как принято, проводится вертикальный и горизонтальный анализ показателей. Оба вида анализа разнятся, но взаимодополняют друг друга. Изначально первичному анализу подвергается структура отчетности, динамика абсолютных показателей, ее составляющих.

Так постепенно переходят к вертикальному анализу, т. е. к исследованию относительных показателей. Это значит, что изучению подлежит удельный вес каждой балансовой статьи в итоге. Так отслеживаются все происходящие структурные изменения по составу активов, осуществляется сравнительный анализ с учетом отраслевой принадлежности предприятия и прочих типичных характеристик.

- Основные составляющие финансового анализа по бух. балансу

- Некоторые особенности горизонтального и вертикального фин. анализа

- Финансовые коэффициенты при анализе бух. баланса

- Финансовый анализ предприятия по бух. балансу в программе ФинЭкАнализ

- Пример 1. Фрагмент горизонтального анализа бух. баланса промпредприятия ООО «Промтех» за 2018 г.

- Ответы на часто задаваемые вопросы

Основные составляющие финансового анализа по бух. балансу

Подытоживая, следует обратить внимание еще раз на тот факт, что в рамках финансового анализа проводится объективная оценка платежеспособности, инвестирования, финансовой стабильности, эффективной деятельности, деловой активности предприятия. Таким путем постигается суть его финансовой деятельности.

Финансовый анализ включает анализ: абсолютных и относительных показателей, фин. состояния и устойчивости, ликвидности бух. баланса, фин. состоятельности предприятия, эффективности использования капитала.

Главными информаторами, источниками, используемыми при исследованиях, является бух. баланс, а также фин. отчет о прибыли и убытках.

Важно! Следует помнить, что на текущий момент предприятия автономно детализируют соответствующие показатели по статьям отчетности.

Также следует заметить, что фин. анализ в общем случае может быть не только внутренним, но и внешним. Если внутренний осуществляется сотрудниками предприятия, то внешний производится сторонними аналитиками за его пределами. Соответственно, внешний анализ носит больше формальный характер, поскольку лица, которые его проводят, не имеют доступа ко внутренней документации предприятия.

На его фоне наиболее объективным выглядит именно внутренний фин. анализ, о котором собственно и идет сейчас речь. Работники предприятия, занимаясь им, могут получить любую необходимую информацию, исследовать требуемые показатели комплексно, более детально.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Некоторые особенности горизонтального и вертикального фин. анализа

Итак, структура показателей бух. баланса фактически всегда подвергается сначала горизонтальному, а затем вертикальному анализу. Рассмотрим отдельные нюансы каждого из них. Показатели, которые изучаются в первом и втором случае, по сути, одни и те же. Только анализируют их в разном ракурсе.

| Горизонтальный анализ бух.баланса | ||||

|

Изучаемые показатели |

Данные по каждому из них на начало отчетного периода | Данные по каждому из них на конец отчетного периода |

Отклонения (сумма) |

Отклонения (в %) |

| Запасы | ||||

| Дебитор. задолженность и т. д. |

Состав таблица показывает, что для горизонтального анализа берут требуемые данные на начало и конец изучаемого периода. Например, на 31.12.2018 и на 31.12.2017. Далее фиксируют произошедшие изменения (рост, снижение значений за рассматриваемый период и вытекающие из этого последствия), т. е. «читают бух. баланс».

Для сравнения, вертикальный анализ проводится при наличии следующих данных (см. по таблице) за этот же период времени.

| Изучаемые показатели | Данные по ним на нач. периода | Данные по ним на конец периода | Отклонения

(%) |

||

| сумма | % к итогу | сумма | % к итогу | ||

| Запасы | |||||

| Дебитор. задолженность | |||||

В целом изучаемые показатели те же, но их оценка производится в динамике и по удельному весу. Сравнивают их за весь период по аналогичному принципу: фиксируют рост либо снижение, но уже в процентном выражении. Например, каков удельный вес своего капитала, какие структурные сдвиги выражены наиболее всего. На основе этого делают заключения об изменениях, произошедших в общей структуре капитала и имущества предприятия.

Финансовые коэффициенты при анализе бух. баланса

Существует несколько экономических коэффициентов, при помощи которых определяется ликвидность бух. баланса, платежеспособность, устойчивость предприятия. Расчеты, в которых они участвуют, являются составной частью фин. анализа.

Ликвидность бух. баланса исследуют для того, чтобы выяснить, может ли предприятие покрыть имеющиеся обязательства при помощи своих активов либо нет. Этот экономический показатель позволяет охарактеризовать платежеспособность, уровень стабильности предприятия. При оценке уровня фин. состоятельности предприятия калькулируют и оценивают как минимум коэффициенты:

- Текущей ликвидности, КТЛ=(А1+А2+А3)/(П1+П2).

- Абсолютной ликвидности, КАЛ=А1/(П1+П2).

- Быстрой (либо срочной) ликвидности, КБЛ=(А1+А2)/(П1+П2).

КТЛ указывает на способность (не способность) предприятия загашать кратковременные долги посредством оборотных средств. КАЛ показывает часть кратковременных обязательств, которую предприятие сможет покрыть в скором времени. КБЛ позволяет выяснить возможности предприятия по части загашения текущих долгов в сложной ситуации и посредством высоко (быстро) ликвидных активов.

Каждое значение коэффициента, полученное при калькуляции, по-своему характеризует финансовую ситуацию, сложившуюся на предприятии. Нормативами признаются: КТЛ =1,5–2, КАЛ = 0,2, КБЛ= минимум 0,7, а оптимально – от 0,8 до 1,2. Следует заметить, что полноценный финн. анализ включает расчеты и иных показателей, таких, как коэффициент маневренности, автономии, и даже общей ликвидности бух. баланса. Во многом направление и состав анализа определяют цели, задачи, которые ставит перед собой предприятие.

Калькуляция, исследование экономических коэффициентов – это только один из этапов фин. анализа. Для целей определения ликвидности бух. баланса помимо этого проводят сопоставление групп активов и пассивов, а именно: А1 и П1, А2 и П2, А3 и П3, А4 и П4. Бух. баланс признается абсолютно ликвидным при соблюдении трех соотношений: А1=>П1, А2=>П2, А3=>П3. Тогда автоматически подразумевается наличие четвертого соответствия: А4<=П4.

Если не соблюдается одно (два) из названых соотношений, то говорят о том, ликвидность бух. баланса за изучаемый период в той либо иной мере отличается от абсолютной. В то же время, если сопоставление покажет, что А4 больше чем П4, то говорят, что предприятие неликвидно.

Финансовый анализ предприятия по бух. балансу в программе ФинЭкАнализ

Более оперативно и точно данный анализ можно провести при помощи программного продукта ФинЭкАнализ. Программа поддерживает все формы финансовой отчетности, которые так либо иначе используются при анализе. В большинстве случаев достаточно бух. баланса (ф. №1) и фин. отчета (ф. №2). Остальные формы (№№ 3, 4, 5) задействуются при углубленном, более расширенном исследовании.

Данная программа общеизвестна и применяется экономистами при анализе финансового положения практически всех организаций вне зависимости от формы собственности и масштаба осуществляемой деятельности. Работа с ФинЭкАнализ возможна в локальной сети, сети интернет, онлайн режиме. Ничего сложного с технической точки зрения нет. Требуется установить программу на рабочий компьютер. Далее, для работы нужно будет подключить интернет, авторизоваться, указав логин, пароль. Подробное описание работы в программе см. по ссылке http://online.1-fin.ru/Описание_работы.

Там же, на сайте можно ознакомиться с примером анализа финансового состояния ОАО «Арсенал». Процесс начинается с оценки данных сравнительного аналитического баланса. Что это дает? Таким способом можно предварительно определить платежеспособность, финансовую стабильность предприятия, а также его кредитоспособность, выяснить направления использования ресурсов. В рамках анализа исследуется структура актива и пассива бух. баланса. Детальный разбор данного примера см. на http://online.1-fin.ru/Пример_финансового_анализа.

Пример 1. Фрагмент горизонтального анализа бух. баланса промпредприятия ООО «Промтех» за 2018 г.

Для целей анализа взяты данные по некоторым общеиспользуемым показателям по состоянию на 31.12.2018 и 31.12.2018 гг.

| Изучаемые показатели |

Данные на 31.12.2017 |

Данные на 31.12.2018 |

Отклонения

(+/- изменения за период) |

| Внеоборотные ОС | 240 | 315 | +75 |

| Оборотные | 600 | 535 | -65 |

| Запасы | 152 | 200 | +48 |

| Дебитор. задолжен-ть | 180 | 159 | -21 |

| Фин. вложения (кроме денеж. эквивалентов) | 45 | 45 | — |

| Денеж. средства, эквиваленты | 205 | 115 | -90 |

| Показатели для оценки капитала: | |||

| Свой капитал | 210 | 385 | +175 |

| УК | 10 | 10 | — |

| Нераспределенная прибыль | 205 | 380 | +175 |

| Заемный капитал | 620 | 430 | -190 |

| В качестве финансового источника: кредиторская задолженность |

620 |

430 |

-190 |

Зафиксированные отклонения за изучаемый период рассчитывают, сравнивают в процентном соотношении. В предложенном примере предлагается рассмотреть только предварительный, самый элементарный вариант анализа показателей с элементами аналитики. Он основывается на чтении балансовых статей, а также описании показателей и их динамики.

Итак, уже по тем данным, которые содержит таблица, можно судить о следующем. Отмечается рост внеоборотных активов. За весь 2018 г. он достиг цифры 75. Результат благоприятный, свидетельствующий об экономическом росте промпредприятия ООО «Промтех». Между тем отмечено понижение значения оборотных средств на величину 65 и их увеличение в запасах (на 48). Отсюда можно судить о понижении ликвидности, что может отразиться в свою очередь на платежеспособности промпредприятия.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли ограничиться каким-либо одним видом анализа (горизонтальным либо, например, проанализировав только коэффициенты)?

Каждый вид анализа имеет свое предназначение, поэтому определенный минимум информации он в любом случае даст. Но для более детального исследования, чтобы получить максимально полную и точную детализацию по изучаемому вопросу, этого, конечно, будет мало.

Поэтому проводится горизонтальный, вертикальный анализ. Калькулируются коэффициенты ликвидности, сопоставляются группы активов и пассиков. В дополнение к этому может проводиться также факторный сравнительный анализ.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |