Привет, на связи Василий Жданов в статье рассмотрим коэффициент годности основных средств. Ни одно предприятие не обходится без основных средств (зданий, сооружений, оборудования, машин, приборов, инструментов и иных объектов, без которых невозможно осуществление хозяйственной деятельности). Объекты ОС изнашиваются, ремонтируются, заменяются на новые — и все эти операции должны быть отражены в бухгалтерском балансе. Одним из показателей, связанных с учетом ОС, является коэффициент годности основных средств.

- Коэффициент годности основных средств — что это за показатель

- С какой целью рассчитывается коэффициент годности основных средств

- Как определить значение коэффициента годности основных средств (общая формула)

- Расчет коэффициента годности основных средств (формула по балансу)

- Нормативное значение коэффициента годности основных средств

- Пример расчета коэффициента годности основных средств

- Часто задаваемые вопрос по теме “Коэффициент годности основных средств”

Коэффициент годности основных средств — что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 — бухгалтерского баланса (если быть точнее — карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС — он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Важно! Коэффициент годности основных средств — это одномоментный индикатор, т.е. он позволяет оценить физическое состояние объектов основных средств лишь непосредственно на дату проведения расчета.

Как определить значение коэффициента годности основных средств (общая формула)

Важно! Коэффициент годности основных средств может выражаться как в долях, так и в процентах. Для получения результата в % нужно умножить на 100% полученную в ходе вычислений долю.

Общая формула, применяемая при вычислении коэффициента годности ОС, следующая:

Та же самая формула расчета может выглядеть по-иному:

В противовес коэффициенту годности вычисляется коэффициент износа. Взаимосвязь между ними следующая: КГ+КИ=1. Поэтому, в том случае, если величина износа была вычислена ранее, допустимо произвести расчет по другой формуле. Сперва вычисляем коэффициент износа:

А сама формула, в которой участвует рассчитанный нами коэффициент износа, выглядит следующим образом:

Расчет коэффициента годности основных средств (формула по балансу)

Необходимая информация для расчета коэффициента годности основных средств находится в бухгалтерском балансе:

- по дебету счета 01 “Основные средства” (01д) отражается стоимость основных средств на отчетную дату;

- по кредиту счета 02 “Амортизация ОС” (02к) указывается начисленная амортизация.

Перечисленные сведения помогут вычислить как коэффициент годности основных средств, так и коэффициент износа:

| Коэффициент годности ОС | Коэффициент износа ОС |

|

|

Формула с использованием в расчетах данных из строк Приложения к бухгалтерскому балансу будет выглядеть так:

Нормативное значение коэффициента годности основных средств

Важно! Значения коэффициента годности основных средств следует изучать в динамике за несколько отчетных периодов.

Чем выше значение данного показателя, тем лучше техническое состояние объектов основных средств (пока что пришло время ремонтировать или менять объекты имущества).

Опасаться за техсостояние основного средства следует, если значение коэффициента окажется меньше 0,5 (при расчете КГОС для всего предприятия в целом), поскольку нормативным значением для данного финансового показателя считается 0,5 и выше.

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика — 510 тысяч рублей. Одно транспортное средство ремонтировалось — был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

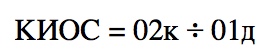

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 — 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% — получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать — хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным — настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей — коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Часто задаваемые вопрос по теме “Коэффициент годности основных средств”

Вопрос: Основные средства моей компании представлены офисной мебелью и ноутбуками. Бухгалтер провел вычисления показателей коэффициента износа и коэффициента годности по основному фонду. Выяснилось, что первый индикатор равен 45%, второй — 55%. Норма износа, принятая на фирме, составляет 60%. Выходит, что основные средства в данный момент менять на новые нецелесообразно?

Ответ: Бухгалтеру следует рассчитать коэффициенты годности и износа в отдельности по каждому виду основных средств. В Вашем случае — для ноутбуков и офисной мебели. Вероятно, окажется, что степень износа ноутбуков, например, намного превышает уровень изношенности мебели. В таком случае следует отложить на более поздние периоды замену мебели на новую, но при этом в срочном порядке закупить новые ноутбуки и списать в расходы старые компьютеры.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |