Привет, на связи Василий Жданов в статье рассмотрим коэффициент выбытия основных средств. Если сравнивать с иными активами предприятий, основные средства эксплуатируются в течение наиболее длительного периода времени. К таковым относятся здания, оборудование, машины, инструменты, приборы, транспортные средства, техника и тому подобные объекты. Основные фонды могут использоваться в процессе ведения хозяйственной деятельности на протяжении нескольких производственных циклов. Однако, и объекты ОС подвергаются изменениям — в отношении них проводится ремонт, реконструкция, улучшение, обновление. Именно поэтому целесообразно регулярно анализировать изменения структуры основных фондов при помощи расчета нескольких экономических показателей, одним из которых является коэффициент выбытия основных средств.

- По какой причине происходит выбытие основных средств

- Коэффициент выбытия основных средств: определение

- С какой целью рассчитывается коэффициент выбытия основных средств

- Бухгалтерский учет выбытия основных средств

- Как вычислить коэффициент выбытия основных средств (обобщенная формула)

- Расчет коэффициента выбытия основных средств (формула по балансу)

- Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

- Пример расчета и анализа коэффициента выбытия основных средств

- Пример вычисления коэффициентов обновления и выбытия

- Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

По какой причине происходит выбытие основных средств

Выбытие — это списание объекта имущества по причине непригодности его для дальнейшего использования в хозяйственной деятельности предприятия. Причины для списания имущества в расходы могут быть следующие:

- частичная ликвидация имущества при реконструкции;

- обнаружение порчи имущества или недостачи объектов во время проведения инвентаризации;

- внесение объектов основных средств в счет вклада по договору о совместной хозяйственной деятельности;

- передача имущества другому лицу по договору мены или дарения;

- реализация основного средства;

- невозможность эксплуатации ввиду сильного морального или физического износа (ветхости);

- передача объектов имущества в виде вклада в уставный (складочный) капитал другого предприятия, паевой фонд;

- ликвидация имущества по причине чрезвычайной ситуации (природного катаклизма, аварии на производстве и др.).

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент выбытия основных средств: определение

Основные средства компаний, не пригодные более для эксплуатации и формирования экономической выгоды, списываются в расходы — выбывают. Все случаи выбытия ОС прописаны в тексте п. 29 ПБУ 6/01. А экономическим индикатором, характеризующим динамику снижения показателей по основным средствам, является коэффициент выбытия основных фондов.

Коэффициент выбытия основных средств представляет собой отношение стоимости выбывших объектов основных средств к стоимости имеющихся в эксплуатации объектов по состоянию на начало периода.

С какой целью рассчитывается коэффициент выбытия основных средств

Вычисление коэффициента выбытия основных средств производится с целью ознакомления с долей объектов ОС, которая выбыла из эксплуатации и бухгалтерского баланса по состоянию на начало отчетного периода по причине высокой степени износа (ветхости).

Использование значений коэффициента выбытия при исследовании состояния имущества компании позволяет своевременно принять решение о проведении ремонта незначительно изношенных объектов ОС и распорядиться о закупке нового оборудования взамен ветхого.

Особенно важное значение коэффициент выбытия основных средств имеет в случае с промышленными компаниями, поскольку там основные средств обладают наибольшим удельным весом и в значительной степени влияют на объем производства и качество производимых товаров.

Бухгалтерский учет выбытия основных средств

Основные средства подлежат учету на счете 01. Чтобы отразить операции по выбытию имущества, к данному счету открывается дополнительный субсчет “Выбытие основных средств”:

| Отражаемая операция | ДЕБЕТ | КРЕДИТ |

| Списание первоначальной стоимости

(для вычисления КВОС понадобится суммарный оборот по этой проводке за год) |

01

субсчет “Выбытие основных средств” |

01 |

| Списание накопленных амортизационных отчислений по основному средству на дату его списания | 02 | 01

субсчет “Выбытие основных средств” |

| Списание остаточной стоимости выбывшего основного средства | 91.02 | 01

субсчет “Выбытие средств” |

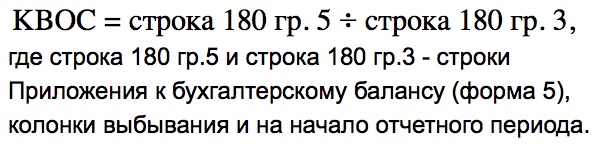

Как вычислить коэффициент выбытия основных средств (обобщенная формула)

Расчет коэффициента выбытия основных средств (формула по балансу)

Важно! Бухгалтерский баланс отражает информацию об основных средствах по остаточной стоимости, а при вычислении коэффициента выбытия ОС учитывается первоначальная стоимость имущества. Поэтому использовать при расчетах сведениях из баланса не получится — формула должна включать данные счета 01 Баланса.

Так выглядит формула расчета значения коэффициента выбытия основных средств, основанная на данных бухгалтерского баланса:

Если использовать сведения из старой версии бухгалтерского баланса, формула будет выглядеть следующим образом:

Итак, для вычисления коэффициента выбытия ОС в числитель дроби подставляем оборот по счету 01 субсчету “Выбытие ОС”, в знаменатель ставим сальдо по счету 01 по всем ОС по состоянию на начало отчетного года.

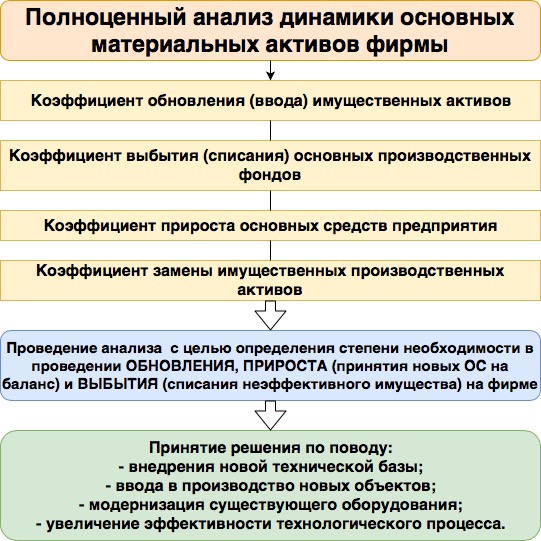

Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

Важно! Аналитику следует исследования значения коэффициента выбытия основных средств вкупе со значениями другого показателя — коэффициента обновления объектов ОС.

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС < КООС (КВОС — коэффициент выбытия, КООС — коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС > КООС.

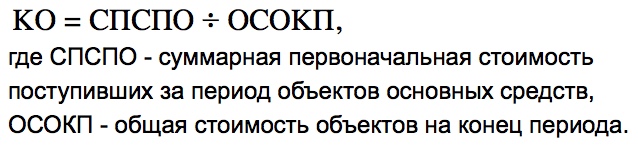

Стоит упомянуть и о том, что сам по себе коэффициент выбытия (даже при его анализе в динамике) не может предоставить полноценных сведений о движении основных средств на предприятии. Для получения точных результатов рекомендуется сопоставить показатель с коэффициентом обновления. Рассчитывается он по следующей формуле:

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

Пример расчета и анализа коэффициента выбытия основных средств

Рассмотрим гипотетическое ООО “Царевич Королевич”. Из бухгалтерского баланса компании были получены следующие сведения:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Стоимость основных средств по состоянию на начало периода | 100 000 000 |

| Стоимость основных средств, поступивших в эксплуатацию в течение периода | 25 000 000 |

| Стоимость выбывших из эксплуатации основных средств | 15 000 000 |

Проведем необходимые вычисления:

- ОСОКП = 100 000 000 + 25 000 000 — 15 000 000 = 110 000 000 рублей (общая стоимость объектов на конец периода).

- КВОС = 15 000 000 : 100 000 000 = 0,15 (коэффициент выбытия в долях)

- КВОС = 0,15 х 100% = 15% (коэффициент выбытия в процентах)

- КООС = 25 000 000 : 110 000 000 = 0,23 (коэффициент обновления в долях)

- КООС = 0,23 х 100% = 23% (коэффициент обновления в процентах)

Проведем элементарный анализ полученного значение коэффициента выбытия основных средств:

КВОС < КООС — это неравенство говорит о том, что в ООО “Царевич Королевич” наблюдается прирост стоимости активов по предприятию в целом либо по выбранной для анализа группе основных средств. Это положительно сказывается на деятельности ООО — судя по показателям, руководство предприятия модернизирует оборудование и расширяет производства.

Пример вычисления коэффициентов обновления и выбытия

Представим гипотетическую компанию ООО “Терминатор Металл”, основной деятельностью которой является металлообработка. Известна следующая информация, касающаяся основных средств фирмы:

| Сведения из бухгалтерского баланса | Сумма (рубли) |

| Общая стоимость всех основных средств | 75 200 |

| Стоимость изношенных по состоянию на начало периода основных средств | 14 600 |

| Стоимость новых основных средств, принятых в эксплуатацию в текущем периоде | 11 800 |

| Стоимость выбывших основных средств (причина — полная амортизация, ветхость) | 8 800 |

Проведем необходимые вычисления:

- Рассчитаем стоимость основных средств по состоянию на конец отчетного периода (находим сумму общей стоимости всего имущества на начало периода и суммы вновь принятых объектов, затем отнимаем стоимость списанного имущества): 75200+11800-8800=78200 рублей.

- Коэффициент обновления: 11800 : 78200 = 0,15 (15%).

- Коэффициент выбытия: 8800 : 75200 = 0,12 (12%).

Ответы на часто задаваемые вопросы по теме “Коэффициент выбытия основных средств”

Вопрос: Как списать в расходы остаточную стоимость выбывающего объекта основных средств после проведения списания начисленной на дату выбытия амортизации?

Ответ: Это зависит от учетной политики организации. Но, как правило, списание остаточной стоимости выбывшего объекта основных средств производится в дебет счета 91 “Прочие доходы и расходы”, субсчет “Прочие расходы”.