Экономический термин «оборотный капитал» означает капитал, который компания вкладывает в текущую деятельность на каждый операционный цикл. Оборотный капитал – это те же текущие активы (ТА) либо оборотные средства (ОбС). Анализ эффективности их использования производится с участием показателей, приведенных далее в таблице.

| № п/п | Наименование | Характеристика |

| 1 | Коэффициент оборачиваемости (Коб) | Отображает число оборотов, производимых текущими активами за рассматриваемый период (не более года).

Рассчитывается по каждому виду оборотных средств (к примеру, запасов и готовой продукции) |

| 2 | Коэффициент загрузки (Кз) | Отображает величину ОбС, требуемых для получения на 1 руб. выручки от реализованной продукции |

| 3 | Продолжительность одного оборота в днях (Поб) | Отображает число дней, за которые ОбС возвращаются в виде выручки от реализации.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс "Оценка инвестиционных проектов с нуля в Excel" от Ждановых. Получить доступ

Речь идет о длительности одного оборота, а подсчет дней ведется с момента получения материалов, запасов |

Об эффективности использования ОбС свидетельствует:

- повышение Коб;

- уменьшение Кз.

- короткая продолжительность одного оборота (Поб).

Многие экономисты вкупе с данными коэффициентами рассматривают еще один показатель – рентабельность оборотных средств (Роб). Его рассчитывают в процентах для того, чтобы выяснить долю прибыли на 1 руб. оборотного капитала.

Важно! Расчет перечисленных коэффициентов и их анализ можно производить в программе ФинЭкАнализ 2020.

- Принципы рационального использования оборотных средств

- Что представляет собой нормирование оборотных средств

- Как разработать стратегию управления оборотными средствами

- Коэффициент загрузки оборотных средств – что это за показатель

- Как рассчитать коэффициент загрузки оборотных средств (коэффициент загрузки оборотных средств равен чему)

- Расчетная формула

- Формула по балансу

- Связь между коэффициентом загрузки и коэффициентом оборачиваемости оборотных средств

- Коэффициент загрузки оборотных средств – нормативное значение

- Оценка эффективности использования оборотных средств через анализ динамики коэффициента загрузки

- Коэффициент загрузки оборотных средств увеличился – что значит

- Коэффициент загрузки оборотных средств уменьшился – что значит

- Как повысить эффективность использования оборотных средств

Принципы рационального использования оборотных средств

Для компании важно, чтобы оборотные средства как можно быстрее совершали полный оборот. Меньше времени уходит на прохождение всех его этапов – следовательно, при одинаковом объеме производства задействуется меньше оборотных средств. А это позволяет в итоге экономить средства. В основе этого процесса лежат следующие основные принципы:

- Правильное соотношение всех элементов ОбС, формирующих структуру ОбС, отсутствие дисбаланса данных элементов.

- Оптимальное наличие, использование ОбС.

Важно! Объем ОбС не должен увеличивать издержки производства и приводить к обращению за счет лишних запасов. Но при этом его должно хватать на производство и реализацию продукции.

- Соответствие ОбС современным реалиям в части технологии, организации производства. Это подразумевает уменьшение трат на производство и реализацию продукции, что «при хорошем раскладе» должны обуславливать именно ОбС.

При задержке движения средств на любом этапе оборота замедляется оборачиваемость капитала. Это приводит к необходимости привлечения дополнительного капитала, что отрицательно сказывается на финансовом состоянии компании. Поэтому в основе эффективного управления ОбС лежит планирование, нормирование, контроль, анализ.

Что представляет собой нормирование оборотных средств

Нормирование (англ. valuation of current assets) предполагает определение норм и нормативов ОбС, необходимых для непрерывной работы компании на конкретный срок. Ключевые моменты:

- нормы и нормативы значатся экономически обоснованными, но не являются постоянными;

- их размер зависит от ряда факторов: производственных объемов, особенностей снабжения, сбыта, форм расчета, ассортимента продукции.

- нормирование устанавливает минимальную величину ОбС, требуемую для непрерывной работы.

Нормирование может выражаться в днях либо деньгах. Позволяет определить норму ОбС (в днях, руб.), в том числе отдельно по каждой их категории. Норматив ОбС = норма запаса (дни) * однодневный расход (рубли). Основные методы нормирования:

- Прямого расчета. Позволяет определить потребность компании во всех ОбС.

- Аналитический. Предполагает использование фактических сведений об ОбС за соответствующий период с внесением требуемых правок (по переизбыткам, бесполезным запасам).

- Коэффициентного счета. В основе – нормативные данные за предыдущий период и применение поправочных коэффициентов (к примеру, по изменению производственного объема, скорости оборачиваемости).

Самым распространенным, достоверным считается метод прямого расчета. При помощи его рассчитывают частные и совокупные нормативы. Компании, работающие немногим более года, применяют на практике аналитический и коэффициентный методы. Их используют на начальном этапе, когда не требуется детальная проработка в части планирования ОбС.

Как разработать стратегию управления оборотными средствами

При разработке собственной стратегии следует учесть следующие общие правила. Управление должно обеспечивать непрерывность текущей деятельности компании. Главная задача, по сути, – это минимизация ОбС и непрерывность производственного процесса, правильное распределение ОбС по всем этапам оборота в минимальном, но при этом достаточном объеме.

В рамках обеспечения требуемого объема ОбС и разумного использования их источников стратегия управления ими должна включать:

- адекватную политику системного управления активами;

- нормирование и оптимальные пути ускорения оборачиваемости активов;

- управление их ключевыми элементами.

В основе: определение величины ОбС, их оптимальной структуры и источников финансирования. В качестве последних могут выступать следующие средства:

- собственные (прибыль, иные поступления);

- заемные (обычно кредиты либо займы);

- привлеченные (причинно-следственного характера, возникшие, к примеру, при начислении и выплате зарплаты на протяжении 5 дней).

Важно! Преобладание собственных средств в ОбС (в ликвидных активах) уменьшает риск неплатежеспособности компании, но может привести к снижению рентабельности.

Поэтому нужно выбирать «золотую середину». Следует рационально задействовать собственные средства и при этом не упускать возможность более выгодных вложений.

Коэффициент загрузки оборотных средств – что это за показатель

Кз (обратный показатель Коб) – отношение средней стоимости оборотных средств за конкретный период к выручке, полученной от реализации. Варианты названий (Кз): коэффициент обеспеченности либо закрепления оборотных средств.

Коэффициент загрузки показывает сумму ОбС за 1 руб. реализованной продукции. В торговле указывает на ресурсоемкость выручки. Позволяет выяснить потребность в запасах, активах, отображая стоимостное соотношение выручки, активов, запасов.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

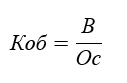

Как рассчитать коэффициент загрузки оборотных средств (коэффициент загрузки оборотных средств равен чему)

Калькуляция Кз производится по общеупотребляемой формуле. Для подсчета необходимо знать два значения:

- средней величины (остатка) оборотных средств за конкретный год (Ос, руб.);

- выручки (объема) от реализации за этот же год (В, руб.).

Данные для подсчета берут из бухгалтерского баланса (финотчета) за требуемый период. Сведения о выручке отображены в финотчете (стр. 2110). Среднегодовую стоимость активов рассчитывают как среднеарифметическую на начало (конец) года на основании данных из баланса (разд. 2, оборотные активы, стр. 1200-1260).

Важно! В 2020 году используют форму баланса № 1 (по ОКУД 0710001) и финотчета (по ОКУД 0710002), утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019).

Расчетная формула

Имея значения Ос и В, рассчитывают Кз по стандартной формуле 1:

![]()

Результат расчета получают в копейках.

Формула по балансу

Применительно к бухгалтерскому балансу формула 1 преобразуется и принимает следующий вид:

Связь между коэффициентом загрузки и коэффициентом оборачиваемости оборотных средств

Итак, чем меньше абсолютное значение КЗ, тем быстрее оборачиваются и эффективнее используются ОбС. Взаимосвязь коэффициента загрузки и оборачиваемости отчетливо прослеживается по следующим расчетам (формула 3, 4):

Наглядный пример расчета. Предположим, годовое значение В = 300 млн. руб., а Ос = 50 млн. руб. Отсюда следует:

- Коб = 6 об. (300 млн. руб. / 50 млн. руб.).

- Кз = 0,16 (1/6).

Это значит, что на 1 руб. выручки приходилось 16 коп. стоимости запасов ОбС.

Коэффициент загрузки оборотных средств – нормативное значение

В общем случае применяется стандартная норма: чем меньше значение Кз, полученное при расчете, тем лучше для компании. Это подтверждает эффективность использования ОбС.

При этом следует обратить внимание на то, что общий норматив ОбС рассчитывают в денежном выражении. Его калькуляция производится путем суммирования всех нормативов, вычисленных по каждому отдельно взятому показателю.

Норматив ОбС= Нспз + Ннп + Нпп + Нзч + Но, где использованы нормативы: Нспз – своих производственных запасов, Ннп – незавершенного строительства, Нпп – последующих периодов, Нзч – запчастей, Но – остаточной продукции.

Оценка эффективности использования оборотных средств через анализ динамики коэффициента загрузки

Кз рассчитывают вместе с коэффициентами Коб, Поб, чтобы выяснить целесообразность использования оборотного капитала. Процессы ускорения, как и замедления, фиксируются по полученным данным за текущий и прошлые периоды. Для целей анализа берут, по большей части, год. т. е. 360 дней. Но допускается также использование периода в 365 дней.

Полученные результаты анализируют в динамике, т. е. за несколько периодов (лет). Чем меньше значение Кз, тем больше скорость оборота активов и запасов. А это говорит об эффективности их использования.

Коэффициент загрузки оборотных средств увеличился – что значит

Повышение Кз говорит о замедлении темпов оборачиваемости. Проанализируем пример нерационального использования ОбС в ОАО «Технология». Приведенные далее в таблице данные условны.

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| Коб | 1,55 | 1,51 | 1,48 |

| Кз | 0,645 | 0,662 | 0,675 |

Налицо увеличение Кз. По сравнению с 2017 г. его значение в 2019 г. повысилось на 0,03. Это говорит о том, что траты ОбС для получения 1 руб. реализованной продукции возросли. Отмеченная тенденция увеличения Кз сигнализирует об ухудшении финансового состояния ОАО «Технология». Оборотные средства компания использует не эффективно. Далее, значение Коб к 2019 г. снизилось на 0,07, что говорит о замедлении оборота ОбС.

Коэффициент загрузки оборотных средств уменьшился – что значит

Снижение Кз свидетельствует об оптимальном режиме использования ОбС, эффективной работе компании. Чем меньше Кз, чем выше скорость оборотов, эффективнее их использование.

Из вышесказанного следует, что оптимальным вариантом для компании является: ускорение оборачиваемости ОбС, уменьшение продолжительности одного оборота, снижение Кз.

Как повысить эффективность использования оборотных средств

Для этого проводится целый комплекс мероприятий, нацеленных на рациональное, экономное использование ОбС. Отправные точки для умножения эффективности:

- Совершенствование планирования, нормирования, формирования ОбС.

- Прагматизация нормативной базы компании.

- Разумное использование (ликвидация сверхнормативных) запасов производства.

- Экономия по всем этапам оборота ОбС.

- Улучшения процесса снабжения, работы с поставщиками, транспорта.

- Обновление техники, технологий.

- Улучшение организации производства, использования активных ОФ.

Необходимо повышать качество материально-технического обеспечения, уменьшать производственный цикл, реализовывать произведенную продукцию в ускоренном темпе. И все это следует делать при постоянном контроле над динамикой, нормативами оборачиваемости ОбС. Таким образом достигается увеличение прибыли, повышение конкурентоспособности производимой продукции. Все нацелено на один экономический эффект – укрепление финансового положения компании.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |