Привет на связи Василий Жданов в статье рассмотрим расчет материальных поисковых активов предприятия. Хозяйственной деятельности некоторых предприятий сопутствуют мероприятия по поиску месторождений полезных ископаемых, их разработке и оценке. При осуществлении упомянутых видов работ появляются специфические издержки, называемые поисковыми. При этом выполнение данных мероприятий требует того, чтобы были применены нематериальные и материальные поисковые активы. В балансе и те, и другие отражаются наравне с прочим имуществом компании, но при этом следует учитывать некоторые особенности.

- Что такое материальные поисковые активы в балансе предприятия: понятие, виды

- Как учитываются МПА. Какие организации заполняют строку 1140 “Материальные поисковые активы”

- Как списываются материальные поисковые активы

- Типовые проводки по учету поисковых активов

- Учет материальных поисковых активов (пример)

- Расчет показателя по строке 1140 “Материальные поисковые активы” (формула)

- Как заполнить строку 1140 “Материальные поисковые активы” (пример)

- Обесценение поисковых активов в бухгалтерском учете

- Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

Что такое материальные поисковые активы в балансе предприятия: понятие, виды

Материальные поисковые активы (далее — МПА) — это суммы расходов, относящиеся к внеоборотным активам и понесенные в ходе покупки (создания нового) объекта имущества материально-вещественной формы, способного приносить владельцу экономическую пользу в процессе проведения поиска месторождений полезных ископаемых, разведки месторождений, оценки экономической целесообразности добычи полезных ископаемых на рассматриваемом участке. При этом упомянутые расходы должны быть понесены компанией до момента утверждения и документального подтверждения целесообразности добычи полезных ископаемых в плане коммерческой выгоды.

Следующее имущество предприятия бухгалтер вправе отнести к категории материальных поисковых активов, если оно применяется непосредственно при проведении поисковых, разведывательных и оценочных работ на месторождениях подземных ископаемых:

- различные виды оборудования (резервуары, насосы, буровые установки и др.);

- транспорт, как правило — грузовой;

- инженерные сооружения (такие как система трубопроводов).

Важно! Расходами на создание/покупку материального поискового актива не признаются налоговые платежи, которые возможно возместить, а также общехозяйственные издержки. Хотя, во втором случае есть исключение — если общехозяйственные расходы можно связать с конкретным участком недр, в районе которого велись работы, и затраты были связаны непосредственно с поисковыми, разведывательными и оценочными мероприятиями, такие суммы могут быть учтены в составе фактических затрат на покупку/создание МПА.

В состав фактически понесенных издержек на покупку или самостоятельное создание материального поискового актива могут быть включены:

- Суммы, перечисленные продавцу материального актива по договору купли-продажи.

- Расходы на оплату работ подрядчиков, с которыми был заключен договор о содействии в проведении поисковых, разведывательных и оценочных мероприятий на месторождениях ПИ.

- Суммы оплаты посреднических услуг третьих лиц при покупке МПА.

- Расходы на привлечение независимых консультантов и юристов.

- Затраты на уплату таможенных сборов и пошлин.

- Уплаченные пошлины — за оформление патента, государственные пошлины, не подлежащие возмещению суммы налоговых платежей.

- Амортизационные отчисления по другим внеоборотным активам (в т.ч. поисковым), которые эксплуатировались непосредственно в ходе создания МПА.

- Оплата труда сотрудников организации, участвовавших при проведении работ по созданию объекта МПА.

- Задолженности предприятия, имеющие отношение к перечисленным ранее работам, проводимым с использованием признаваемых МПА (речь идет об охране природы, ликвидации возведенных ранее для проведения работ зданий и сооружений, уборка оборудования с месторождений по окончании мероприятий, рекультивация поврежденных в ходе работ земельных участков и т.д.).

- Какие-либо другие издержки, возникшие по причине покупки или создания МПА либо в связи с необходимостью обеспечения условий для применения МПА для решения поставленных задач.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Как учитываются МПА. Какие организации заполняют строку 1140 “Материальные поисковые активы”

Важно! Учет материальных поисковых активов осуществляется в порядке, описанном в тексте Правил бухгалтерского учета 24/2011.

Согласно указаниям пункта 9 ПБУ 24/2011, для бухгалтерского учета материальных поисковых активов предназначен счет 08 “Вложения во внеоборотные активы”, для которого бухгалтеру необходимо открыть обособленный субсчет.

Сведения о размере фактически понесенных издержек предприятия, купившего или самостоятельно создавшего материальный поисковый актив, отражаются по строке 1140 “Материальные поисковые активы” на отчетную дату и на последний день (31.12) ушедшего и предшествующего ему лет. При этом данные в ней указываются с принятием во внимание начисленной амортизации, проведенных переоценок и возможного обесценения (как и все внеоборотные активы, поисковые активы подлежат переоценке и амортизации). Суммы обесценения и амортизации могут быть учтены на обособленных субсчетах к счету 02, например.

Важно! В бухгалтерском учете предприятия износ начинает начисляться с первого числа того месяца, что идет за месяцем принятия к учету объекта материального поискового актива. Например, если МПА принят к учету в любой день января, износ будет начисляться с 1 февраля.

Важно! Предприятие должно самостоятельно утвердить сроки полезного использования всех имеющихся видов материальных поисковых активов. Установленные сроки необходимо закрепить в учетной политике.

О принятии объектов МПА к учету следует знать следующее:

- Учет МПА осуществляется на отдельно открытом субсчете счета 08.

- Учитывается размер фактически понесенных расходов на покупку/создание МПА (сумма рассчитывается в соответствии с указаниями пунктов 13-15 ПБУ 24/2011).

- В дальнейшем оценка поставленных на учет МПА (переоценка, амортизация) проводится аналогично оценке объектов ОС по правилам, описанным в тексте Правил бухгалтерского учета 6/01.

- При проведении оценки учтенных МПА необходимо обращаться к тексту пунктов 17-20 ПБУ 24/2011, в которых упоминаются некоторые нюансы проведения оценки МПА. Например, если выявлены признаки обесценения, бухгалтеру понадобится произвести проверку на предмет обесценения по МСФО (IAS) 36 и (IFRS) 6.

Заполнение строки 1140 Бухгалтерского баланса становится обязательным для хозяйствующих субъектов, которые несут расходы в ходе проведения разведывательных работ на месторождениях полезных ископаемых, в процессе поиска таковых, во время оценочных мероприятий и при принятии решения о целесообразности дальнейшей добычи ПИ на определенном участке недр.

Как списываются материальные поисковые активы

То, как произвести списание поискового материального активы, зависит от того, увенчались ли успехом поисковые, разведывательные и оценочные работы на месторождении поисковых ископаемых:

- если по итогам перечисленных мероприятий экспертами было принято положительное решение о целесообразности дальнейшей разработки месторождения и добычи ПИ (и это доказывается наличием соответствующего документа), материальный поисковый актив переводится в структуру основных средств по остаточной стоимости;

- если было принято решение об экономической нецелесообразности проведения дальнейших работ на изученном участке недр, МПА подлежит списанию в прочие расходы.

Типовые проводки по учету поисковых активов

Наиболее часто употребляемые бухгалтерами проводки по части поисковых активов представлены в таблице ниже:

| Операции | ДЕБЕТ | КРЕДИТ |

| Учтена фактическая (первоначальная) стоимость материального поискового актива | 08, Вложения в поисковые активы | 10, 20, 23, 60, 69, 70, 76 |

| Принят к учету материальный поисковый актив | 08, Материальные поисковые активы | 08, Вложения в поисковые активы |

| Начислена амортизация по материальному поисковому активу | 23 | 02, Амортизация поискового актива |

| Списана сумма износа в уменьшение размера первоначальной стоимости поискового актива после принятия решения об экономической целесообразности добычи | 02 | 08, Вложения в поисковые активы |

| Осуществлен перевод поискового актива в состав основных средств | 01 | 08, Материальные поисковые активы |

| Списание поискового актива после принятия решения о коммерческой нецелесообразности добычи | 91 | 08, Материальные поисковые активы |

Учет материальных поисковых активов (пример)

Гипотетическое предприятие ООО “Копай-Добывай” оформило лицензию на добычу полезных ископаемых (железной руды), разрешительный документ обошелся ему в 188 т.р. В июле 2018 года компания подписала договор с подрядчиком, ООО “Добываем Вам”, согласно которому она обязуется выплатить подрядчику 6 555 т.р. по окончании поисковых работ (в том числе налога на добавленную стоимость 874 т.р.). Окончание работ пришлось на месяц август. С целью проведения поисковых, разведывательных и иных работ на участке недр ООО “Копай-Добывай” израсходовало материалов на сумму 988 т.р., а также выплатило заработные платы своим сотрудникам в общей сумме 950 т.р. и произвело страховые отчисления на 250 т.р.

От бухгалтера ООО “Копай-Добывай” требуется сформировать стоимость созданного поискового актива по результатам работ. На 31 августа будет составлен следующий отчет (заодно посмотрим, как будут отражены нематериальные поисковые активы):

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| В первоначальную стоимость поискового актива входит: | |||

| Затраты на оформление разрешительного документа (лицензии) | 188 000 | 08 вложения в ПА | 76 |

| Оплата по договору подряда с ООО “Добываем Вам” | 6 555 000 | 08 вложения в ПА | 60 |

| НДС со стоимости работ по договору подряда | 874 000 | 19 | 60 |

| Принят к вычету НДС | 874 000 | 68 | 19 |

| Выплаченная сотрудникам заработная плата | 950 000 | 08 вложения в ПА | 70 |

| Страховые отчисления с оплаты труда | 250 000 | 08 вложения в ПА | 69 |

| Учтенные товарно-материальные ценности | 988 000 | 08 вложения в ПА | 10 |

| Сформирован нематериальный поисковый актив (стоимость оформления лицензии) | 188 000 | 08 НПА | 08 вложения в ПА |

| Материальный поисковый актив принят к учету (6,555,000 + 950,000 + 250,000 + 988,000) | 8 743 000 | 08 МПА | 08 вложения в ПА |

Расчет показателя по строке 1140 “Материальные поисковые активы” (формула)

Важно! В общем случае показатели стр. 1140, выявленные по состоянию на последний день (31.12) предшествующего отчетному года и предшествующего предшествующему года могут быть перенесены из баланса за прошлый период.

Произвести расчет значения показателя, указываемого по строке 1140, можно при помощи приведенной ниже формулы:

При этом в графе “Пояснения”, согласно пояснения абзаца 2 пункта 28 ПБУ 4/99, необходимо привести указания на раскрытие упомянутого показателя.

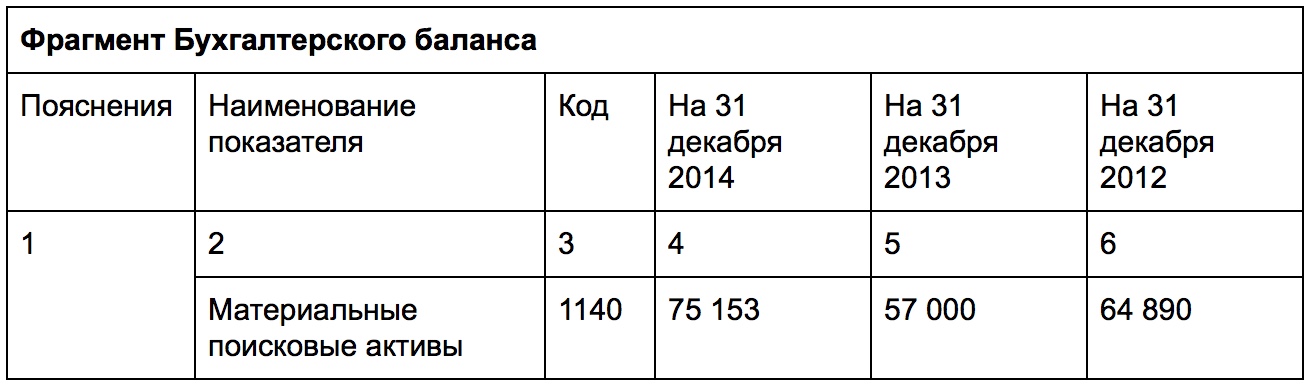

Как заполнить строку 1140 “Материальные поисковые активы” (пример)

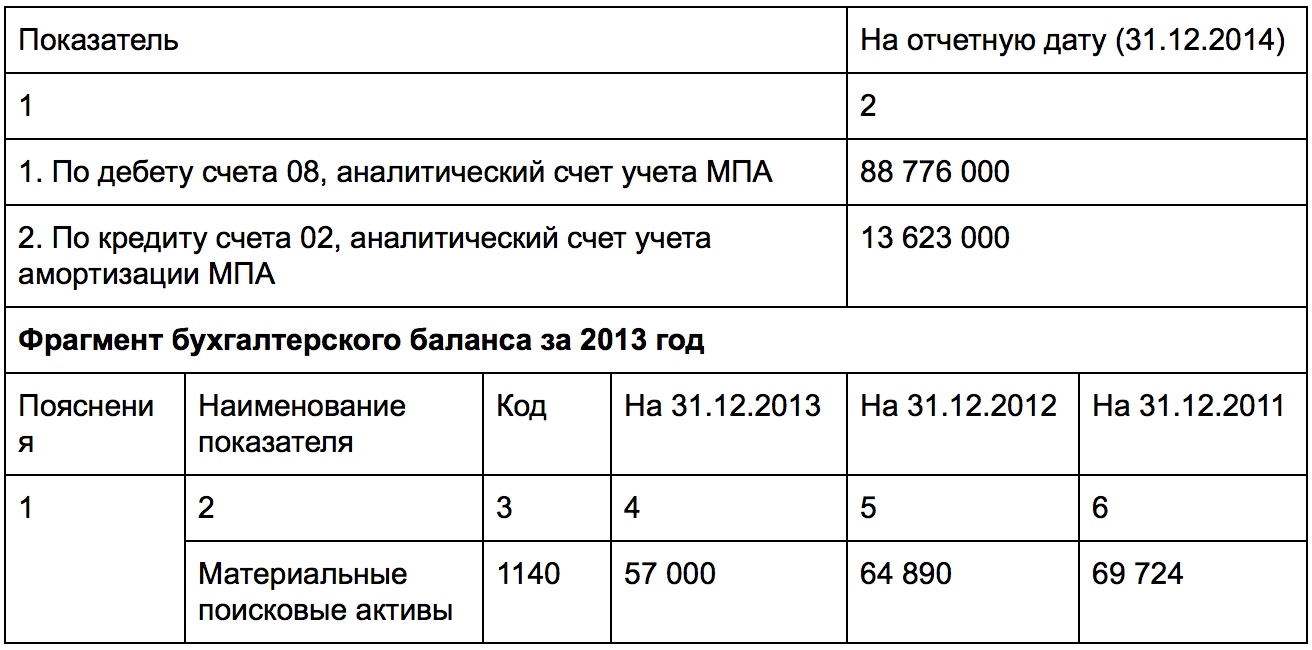

Бухгалтер гипотетического ООО “Велл Десигн” произвел проверку имеющихся материальных поисковых активов на предмет обесценения, и признаков такового не обнаружил. Он располагает следующими показателями бухучета, отраженными по счета 02 и 08:

Показатели по строке 1140 за 3 отчетных периода будут следующими:

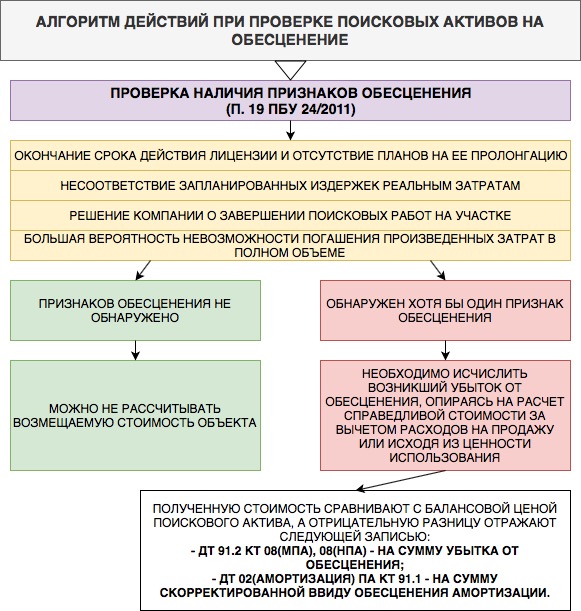

Обесценение поисковых активов в бухгалтерском учете

Понятие “обесценение” в части МПА означает превышение балансовой стоимости материального поискового актива над возмещаемой стоимостью добычи полезных ископаемых. Согласно указаниям Правил бухгалтерского учета 24/2011, предприятия должны проводить анализ обстоятельств, которые могут свидетельствовать о вероятном обесценении поискового актива, на каждую отчетную дату. Инструкция будет выглядеть следующим образом:

Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

Вопрос: Может ли предприятие, специализирующееся на добыче каменного угля, включить в состав фактических расходов на создание материальных поисковых активов издержки, понесенные до момента получения лицензии, дающей право на поиск месторождений, их разведку, освоение, оценку и добычу полезных ископаемых?

Ответ: Если затраты были произведены до даты получения лицензии на добычу каменного угля, их можно учесть в составе фактических расходов на оформление лицензии и лишь в том случае, если издержки связаны непосредственно с оформлением разрешительного документа.

Вопрос: Как признать издержки фирмы по поиску месторождений полезных ископаемых, их разработке и оценке в налоговом учете?

Ответ: Когда доходы компанией еще не получены, перечисленные затраты в налоговому учете необходимо признавать по критериям Налогового кодекса РФ (вне зависимости от того, положительным будет решение об экономической целесообразности добычи ископаемых, или отрицательное, т.е. налоговый учет одинаков для бесперспективных и результативных поисковых активов). Стоит также упомянуть о том, что даты появления таких издержек часто не совпадают с датами их признания в налоговом учете.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |