Привет, на связи Василий Жданов в статье рассмотрим нераспределенную прибыль предприятия. В строке 1370 бухгалтерского баланса отражается нераспределенная прибыль (непокрытый убыток) по итогам отчетного периода. Показатель, подлежащий внесению в строку 1370 вычисляется нарастающим итогом за несколько лет хозяйственной деятельности.

- Что такое нераспределенная прибыль предприятия

- Пример нераспределенной прибыли и непокрытых убытков

- Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

- Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

- Как рассчитать нераспределенную прибыль (общая формула)

- Строка 1370, годовая и промежуточная отчетность (формула по балансу)

- Уточняющие моменты по заполнению строки 1370

- Корректировки балансовых показателей в межотчетный период

- Пример заполнения строки 1370 при составлении годовой отчетности

- Ответы на часто задаваемые вопросы по теме “Нераспределенная прибыль (непокрытый убыток)”

Что такое нераспределенная прибыль предприятия

Нераспределенная прибыль компании — это ее чистая прибыль (после налогообложения), которую пока что не поделили между участниками (акционерами) организации. Как в итоге будет распределена такая прибыль, зависит от решения акционеров на годовой собрании. Обычно средства расходуются на следующие цели:

- выплату дивидендов акционерам (участникам) организации;

- формирование или увеличение резервного капитала;

- исполнение оставшихся обязательств;

- другие цели, выбранные владельцами предприятия.

Нераспределенная прибыль — это пассив, поскольку фактически это неисполненное обязательство перед собственниками бизнеса. В идеале деньги должны быть выплачены в качестве дивидендов владельцам и пущены в развитие дела. Точно так же пассивом является и непокрытый убыток, который указывается в круглых скобках по причине отрицательного значения.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Пример нераспределенной прибыли и непокрытых убытков

Разберемся на примере, что представляет собой нераспределенная прибыль и непокрытые убытки:

| Показатель | Определение | Пример |

| Нераспределенная прибыль | Итоговый доход, который был получен предприятием в результате осуществления хозяйственной деятельности, остался после налогообложения и еще не был поделен собственниками или израсходован на нужды бизнеса. | ООО “Победа” в 2017 г. получило прибыль в сумме 755 тыс. рублей. Налог на прибыль составил 125 тыс. рублей.

Бухгалтер рассчитывает нераспределенную прибыль: 755 000 р. — 125 000 р. = 630 т.р. Эта сумма будет отражена в строке 1370 баланса. |

| Непокрытый убыток | Превышение расходов предприятия над его доходами по итогам года. | ООО “Дела Супер” в 2017 г. получает доход от производства продукции и прочие внереализационные доходы, в общем — 367 тыс. рублей.

Издержки на производство товаров — 335 тыс. рублей. Иные расходы, которые не принимаются во внимание при исчислении налога на прибыль — 46 тыс. рублей. Налог на прибыль — 7600 рублей. Резервного капитала нет. Непокрытые убытки: 367 000 р. — 335 000 р. — 7600 р. — 46 000 р. = -21 600 р. В строку 1370 будет занесено значение: (21 600). |

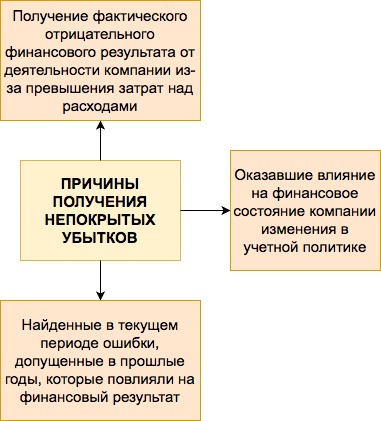

О наиболее часто встречающихся причинах появления непокрытых убытков — в представленной ниже схеме:

Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

Сумма нераспределенной прибыли может расти или уменьшаться на протяжении отчетного периода в зависимости от того, какие действия совершают управленцы и сотрудники организации:

| Увеличение непокрытого убытка | Уменьшение непокрытого убытка |

| Благодаря снижению объемов уставного капитала при доведении его величины до суммы чистых активов | В связи с направлением нераспределенной прибыли в резервный фонд |

| На сумму добавочного капитала, возникшего во время переоценки выбывших внеоборотных активов в течение отчетного периода | Из-за повышения размера уставного капитала за счет нераспределенной прибыли |

| На сумму объявленных и невостребованных дивидендов, по которым истек срок исковой давности | На сумму начисленных дивидендов (в т.ч. промежуточных) |

| На размер чистой прибыли отчетного периода | На величину чистого убытка отчетного периода |

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

- Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка — по Дт сч. 99.

- Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 — корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр. 1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

- Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч. 70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

- Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка — по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Важно! Распределение прибыли по итогам периода — это событие после отчетной даты, которое говорит о том, что после отчетной даты возникли условия, в которых предприятие осуществляет свою хозяйственную деятельность. В отчетном периоде, за который должна быть распределена прибыль, в бухгалтерском учете не производятся записи (ни в аналитическом, ни в синтетическом бухучете). А вот в следующем периоде бухгалтер уже сделает запись, чтобы должным образом отразить событие. А значит, сведения по сч. 84 “Нераспределенная прибыль (непокрытый убыток)” в отчетном периоде будут сформированы с принятием во внимание принятого в отчетном году решения о распределении прибыли, выявленной по результатам предыдущего года.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

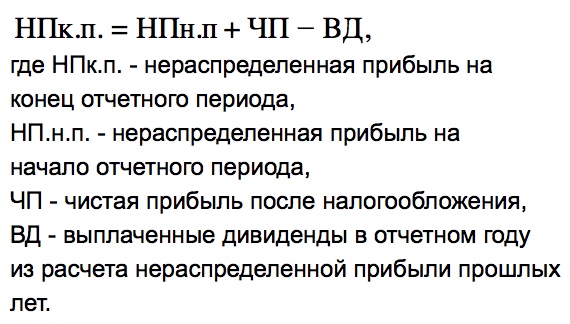

Как рассчитать нераспределенную прибыль (общая формула)

Величину полученной предприятием нераспределенной прибыли можно вычислить по следующей формуле:

Строка 1370, годовая и промежуточная отчетность (формула по балансу)

По стр. 1370 бухгалтера предприятий отражают сумму нераспределенной прибыли или непокрытого убытка. Формулы, по которым могут быть найдены значения, подлежащие внесению в строку, различаются в зависимости от того, идет ли речь о промежуточной или годовой отчетности.

Формула по балансу для заполнения строки 1370 для годовой отчетности:

Формула по балансу для вычисления значения строки 1370 для промежуточной отчетности:

Для заполнения строки 1370 можно применять формулу

если для исследуемого предприятия справедливы следующие высказывания:

- на начало отчетного периода не имеется нераспределенной прибыли (непокрытого убытка) предшествующих периодов;

- на протяжении текущего периода не отмечалось выбытия дооцененных ранее объектов ОС;

- в течение нынешнего года не имело место распределение промежуточных дивидендов.

Это объясняется тем, что размер нераспределенной прибыли отчетного периода равен сумме чистой прибыли отчетного периода (прибыли после вычета налоговых платежей). А сумма непокрытого убытка отчетного периода такая же, как сумма чистого убытка отчетного периода (убытка после уплаты налогов). Так что, если у компании нет нераспределенной прибыли или непокрытого убытка предшествующих периодов, и не производилось распределение промежуточных дивидендов на протяжении отчетного периода, показатель стр. 1370 будет таким же, как значение стр. 2400 (форма №2).

Уточняющие моменты по заполнению строки 1370

Чтобы грамотно отражать нераспределенную прибыль и непокрытые убытки, необходимо соблюдать следующие правила:

- Показатели стр. 1370 на 31.12 прошлого и предшествующего прошлому периодов в общем случае необходимо перенести из баланса за прошлый год.

- Промежуточные дивиденды, которые были выплачены на протяжении года, за который оформляется отчетность, Министерство финансов РФ рекомендует отражать обособленно в разделе 3 годового баланса в круглых скобках — для этого следует завести в упомянутом разделе отдельную строку 1371 “В том числе промежуточные дивиденды”.

- Порядок отражения промежуточных дивидендов должен быть одинаковым для текущего, предыдущего и предшествовавшего предыдущему периодов (если решено ввести строку 1371, она должна быть везде).

- Бухгалтер обязан обеспечивать сопоставимость сведений о величине нераспределенной прибыли на отчетную дату и на 31.12 прошлого и предшествовавшего прошлому периодов. Если на предприятии изменилась учетная политика в году n+1, последствия изменений необходимо отражать ретроспективно. Т.е. сравнительные показатели из граф “на 31.12 n года” и “на 31.12 n-1 года” по стр. 1370 и по связанным статьям необходимо скорректировать так, будто новая учетная политика учитывалась с того времени, как появлялись факты деятельности данного вида.

- Если предприятие занималась исправлением значительных ошибок предшествующего года в отчетном периоде, а отчетность предыдущего года уже была утверждена, осуществляется ретроспективный пересчет. Это значит, что показатель непокрытого убытка или нераспределенной прибыли на 31.12 годов n и n-1 подлежат перерасчету так, будто ошибки никогда не было.

- Если компания занималась исправлением ошибок тех лет, что предшествовали прошлому периоду, необходимо будет также производить перерасчет непокрытого убытка или нераспределенной прибыли на 31.12 года n-1. Но только не тогда, когда нельзя понять, каково влияние найденной ошибки накопительным итогом в отношении всех предыдущих лет, или какова связь между допущенной ошибкой и конкретным периодом деятельности.

Корректировки балансовых показателей в межотчетный период

В некоторых ситуациях предприятие обязано произвести корректировки балансовых показателей в межотчетный период по состоянию на 01.01 отчетного периода. О таких случаях рассказано в таблице ниже:

| Суть корректировки балансовых показателей | Подробности |

| Отнесение результатов пересчета отложенных налоговых активов и обязательств на нераспределенную прибыль или непокрытый убыток | Пересчет вызван изменением налоговых ставок по налогу на прибыль согласно законам РФ. |

| Корректировка суммы нераспределенной прибыли или непокрытого убытка в случае изменения учетной политики

(не требуется, когда оценка (в плане финансов) последствий изменения учетной политики в отношении более ранних периодов не может быть произведена с приемлемой точностью) |

— Когда учетная политика предприятия подвергается изменениям ввиду требований закона или норм. актов по бухучету;

— в любых других случаях пересмотра учетной политики. |

| Отнесение результатов переоценки объектов основных средств на нераспределенную прибыль или непокрытый убыток | — Когда недооцененный ранее объект основных средств уценивается;

— если сумма уценки основного средства оказывается больше величины его дооценки, зачисленной в добавочный капитал предприятия из-за переоценки, что имела место в более ранние периоды; — когда производится дооценка основного средства, ранее уцененного (при этом размер уценки за более ранние годы были отнесены на нераспределенную прибыль или непокрытый убыток в более ранние периоды). |

| Корректировка суммы нераспределенной прибыли (непокрытого убытка) при изменении оценочных значений нематериальных активов (их остаточной стоимости) | — Если был уточнен метод начисления амортизации по нематериальным активам;

— когда уточнили срок полезного использования нематериальных активов. |

| Отнесение результатов переоценки нематериальных активов на нераспределенную прибыль или непокрытый убыток | — Если производится дооценка нематериального актива, уцененного ранее (и размер уценки за более ранние годы был отнесен на нераспределенную прибыль в более ранние периоды);

— когда решено уценить нематериальный актив, который ранее не дооценивался; — если величина уценки нематериальных активов оказывается больше размера его дооценки, зачисленной в добавочный капитал компании из-за проведенной в более ранние годы переоценки. |

Пример заполнения строки 1370 при составлении годовой отчетности

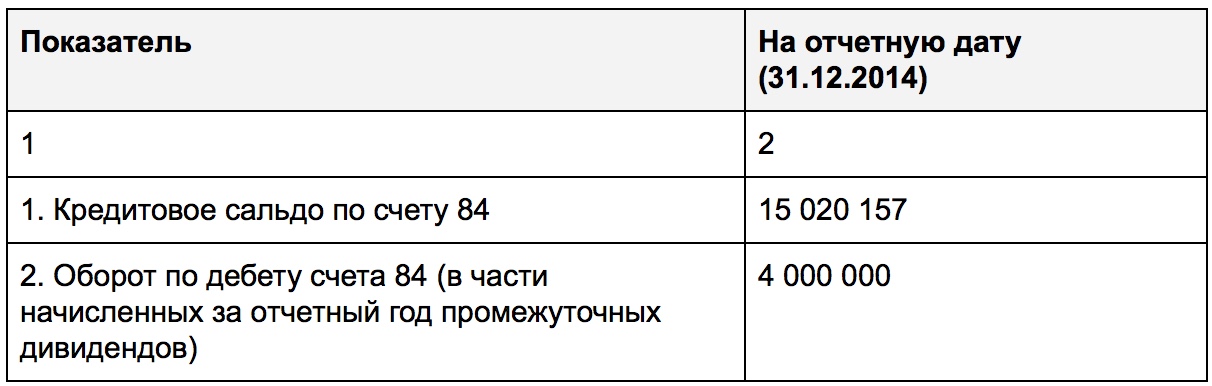

Представим гипотетическое общество с ограниченной ответственностью “Сделай Сам”, бухгалтер которого занимается оформлением годовой отчетности. Компания не ведет учет специальных фондов на сч. 84.

Показатели по счету 84:

Фрагмент Бухгалтерского баланса за 2013 год:

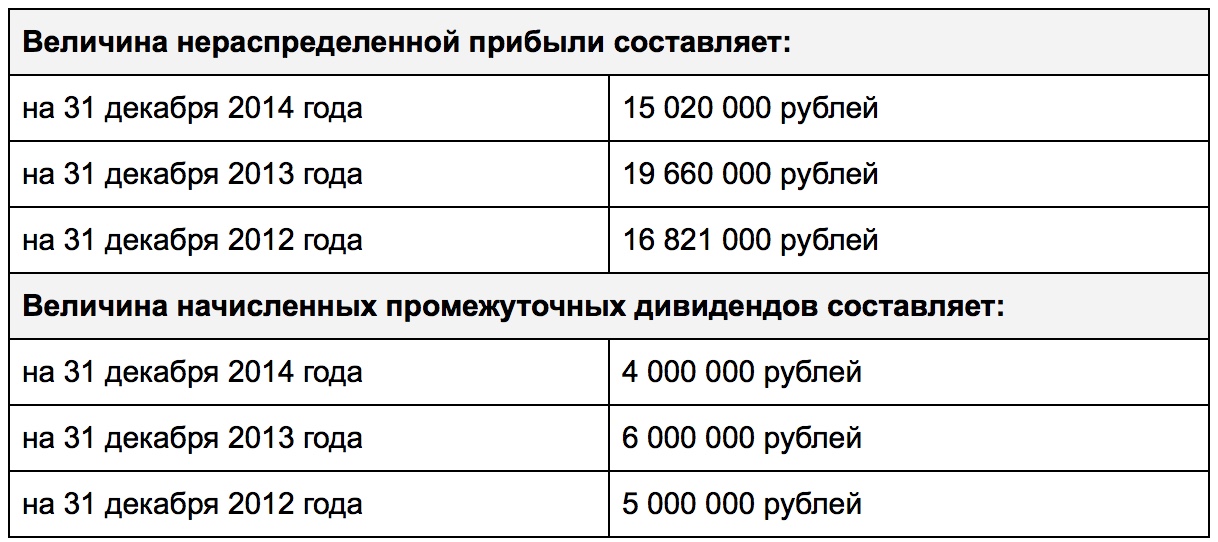

Решение:

Фрагмент Бухгалтерского баланса ООО “Сделай Сам”:

Ответы на часто задаваемые вопросы по теме “Нераспределенная прибыль (непокрытый убыток)”

Вопрос: Как отразить нераспределенную прибыль прошлых лет?

Ответ: Она аккумулируется на счете 84. Сальдовый остаток по Кт сч. 84 должен быть перенесен в строку 1370 бухгалтерского баланса. Поскольку распределение прибыли обычно производится в конце года на собрании владельцев, в течение года движения по Дт счета 84 не наблюдается.

Вопрос: Какая ситуация с нераспределенной прибылью на предприятии устроит потенциальных инвесторов?

Ответ: Идеальным вариантом для инвесторов является предприятие, которое выплачивает дивиденды участникам и затем инвестирует остатки средств в развитие бизнеса. Заинтересовать инвесторов может также вариант с отказом от дивидендов в пользу совершенствования и модернизации производства.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |