Привет на связи Василий Жданов в статье рассмотрим переоценку внеоборотных активов и их расчет по РСБУ. Стоимость разных товаров в условиях современной рыночной экономики беспрерывно меняются, а многие из них могут быть закуплены организациями в целях эксплуатации в ходе осуществления хозяйственной деятельности. Стоимость покупки в нынешнем году может оказаться намного больше или меньше цены, за которую товар был куплен ранее. Поэтому компании имеют право на отслеживание цен на объекты, которые используются на производстве, и на проведение перерасчета стоимости имеющихся активов с целью учета разницы. Речь идет о переоценке имущества. Предлагаем разобраться, как производится переоценка внеоборотных активов, и как результаты и последствия отражаются в бухгалтерской отчетности.

- Краткая информация о переоценке внеоборотных активов и строке 1340 баланса

- Что такое внеоборотные активы, восстановительная и рыночная цена

- Что такое переоценка внеоборотных активов

- Когда целесообразно проводить переоценку внеоборотных активов

- Как производится переоценка внеоборотных активов

- Формулы для проведения переоценки имущества

- Как отразить переоценку имущества в бухгалтерском балансе

- Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

- Система проведения переоценки имущества (проводки, особенности)

- Пример заполнения строки 1340 “Переоценка внеоборотных активов”

- Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Краткая информация о переоценке внеоборотных активов и строке 1340 баланса

Прежде чем начать подробный обзор на тему переоценки внеоборотных активов и порядка заполнения строки 1340 Бухгалтерского баланса, приведем здесь основные сведения о последующем материале:

- по строке 1340 “Переоценка внеоборотных активов” отражают сумму прироста стоимости внеоборотных активов, которая обнаруживается по итогам их переоценки;

- для формирования значения строки 1340 применяются сведения о кредитовом сальдо по счету 83, а также аналитические счета учета поисковых активов, нематериальных активов и сумм дооценки объектов ОС на отчетную дату;

- сумма прироста стоимости внеоборотных активов обособленно отражается на счете 83 “Добавочный капитал”;

- в общем случае показатели строки 1340 на 31.12.— предыдущего и предшествующего предыдущему периодов подлежат переносу из баланса за предыдущий год;

- добавочный капитал, который возникает ввиду переоценки внеоборотных активов, необходимо списывать в нераспределенную прибыль (непокрытый убыток) компании в момент выбытия активов, что подверглись переоценке.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

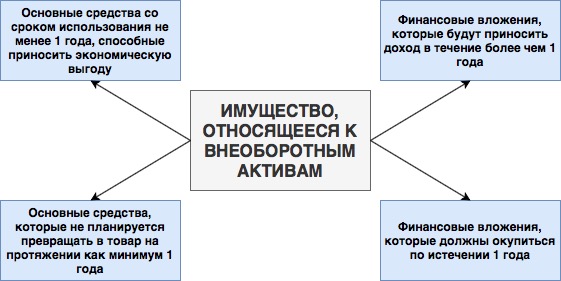

Что такое внеоборотные активы, восстановительная и рыночная цена

Внеоборотными активами предприятия называются такие объекты имущества хозяйствующего субъекта, которые беспрерывно эксплуатируются в процессе осуществления основного вида деятельности. Другими словами, если компания не планирует обращать какое-либо имущество в товар на протяжении долгого времени — речь идет о внеоборотном активе. Основными критериями при отнесении объекта к категории внеоборотных активов является его приобретение с целью извлечения дохода и планируемый срок его использования не менее 1 года. К ВНА относятся:

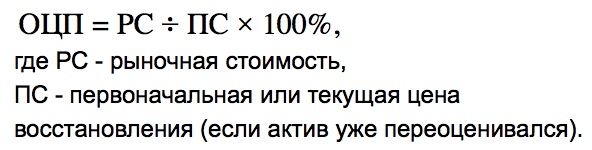

При проведении переоценки внеоборотных активов основное внимание уделяется восстановительной цене объекта, которая вычисляется через его рыночную стоимость. Разницу между данными стоимостями можно понять, изучив понятия:

- Рыночная стоимость — сумма средств, которую можно выручить при реализации только что купленного имущества. Это стоимость объекта на момент постановки его на бухгалтерский учет.

- Восстановительная цена — сумма средств, которая будет израсходована с целью полного восстановления объекта имущества, если он будет утрачен или выйдет из строя (сумма средств, которую компания должна будет потратить для покупки такого же имущества, когда нынешнее будет невозможно далее использовать в работе).

Что такое переоценка внеоборотных активов

Важно! Переоценка внеоборотных активов не является обязательным моментом хозяйствования компаний (ни при применении ОСН, ни при уплате налогов по УСН). Переоценка может не проводиться, если руководство фирмы не видит в этом необходимости. Но и основания и сроки переоценки должны быть закреплены в учетной политике компании, если уж решено проводить данную процедуру.

Переоценка внеоборотных активов — процедура пересмотра стоимости объекта, за которую он был приобретен хозяйствующим субъектом. При этом процессе сравниваются цена покупки и восстановительная стоимость — если имеется значительная разница (> 5%), производится дооценка или уценка:

- дооценка проводится в случаях, когда первоначальная цена объекта оказывается меньше восстановительной стоимости;

- уценка требуется, если выясняется, что первоначальная цена больше больше восстановительной.

Компания может применять один из имеющихся способов переоценки внеоборотных активов на выбор — пересчитывать стоимость напрямую или индексировать указанную в настоящий момент цену:

| Метод переоценки | Суть способа переоценки |

| Пересчет цены напрямую | Требуется выяснить рыночную стоимость активов, которые подвергнутся переоценке (источниками информации могут стать документы с государственными статистическими данными, специальная литература, сайты производителей). Рыночную стоимость можно выяснить у независимых оценщиков.

Далее понадобится переоценить объекты имущества, рассчитав величину дооценки или уценки по формулам, речь о которых пойдет далее. |

| Индексация | Данный метод переоценки заключается в том, чтобы скорректировать имеющуюся стоимость объекта имущества на коэффициент (индекс-дефлятор). На сегодняшний день таблицы индексов можно приобрести только на платной основе у органов статистики. |

Когда целесообразно проводить переоценку внеоборотных активов

Важно! Смысл проведения переоценки внеоборотных активов заключается в том, чтобы сравнять первоначальную стоимость ранее приобретенного актива компании с ценой на аналогичный объект, который актуален на рынке в настоящий момент.

Ниже представлен перечень наиболее часто встречающихся ситуаций, при которых может понадобиться переоценка внеоборотных активов:

- Реализация части имеющихся у предприятия активов, приобретенных некоторые время назад (достаточное для того, чтобы изменились рыночные цены).

- Слияние или поглощение предприятий (особенно важно для тех, кто хочет объединиться с иностранными фирмами).

- Необходимость привлечения заемного капитала (оформления займа или кредита) в случаях, когда банк или иной заемщик требует предоставления залога.

- Желание разместить ценные бумаги (эмиссия). При этом государство обязано оценить имущественное положение компании.

- Необходимость уточнения величины имеющихся активов для сравнения ее с уставным капиталом (когда чистых активов меньше, чем уставного капитала, фирма близка к разорению).

- Желание улучшить инвестиционную привлекательность бизнеса.

- Формирование страховой базы для оформления страховки на имущество.

- Моральное устаревание актива, рыночная стоимость которого значительно уменьшилась на фоне современных разработок.

Как производится переоценка внеоборотных активов

Важно! Проводить переоценку внеоборотных активов предприятие имеет право не более 1 раза в год, причем переоценке подлежат группы однородных объектов ОС по текущей (восстановительной) стоимости. Переоценка проводится по состоянию на конец отчетного периода.

Чтобы произвести переоценку ОС, необходимо пересчитать размер амортизационных отчислений, которые были начислены за весь период времени, что данное имущество эксплуатировалось предприятием, и:

- его первоначальную стоимость (если объект не подвергался переоценке ранее);

- его текущую (восстановительную) стоимость (если ОС уже переоценивался раньше).

Прежде чем решиться на проведение переоценки по объекту основных средств, следует вспомнить о том, что в будущем единожды переоцененные активы придется переоценивать на регулярной основе на протяжении всей жизни компании. Делается это с той целью, чтобы стоимость, по которой данное имущество отражается в бухучете и отчетности, значительно не отличалась от текущей (восстановительной) стоимости.

Итоги переоценки отражаются в бухгалтерском учете обособленно. Разберемся, как распределяются полученные в ходе переоценки ОС и НМА показатели:

| Результат переоценки | Основное средство | Нематериальный актив |

| Сумма дооценки | Зачисление в добавочный капитал компании.

Сумма дооценки ОС, эквивалентная величине его уценки, которая проводилась в предшествующие отчетные годы и была отнесена на фин. результат как прочие расходы, должна быть зачислена в фин. результат в качестве прочих доходов. |

Зачисление в добавочный капитал предприятия.

Сумма дооценки, эквивалентная сумме уценки данного НМА, что проводилась в предшествующие годы и были отнесен на фин. результат как прочие расходы, будет зачислена в фин. результат в качестве прочих доходов. |

| Сумма уценки | Отнесение на финансовый результат в качестве прочих расходов.

Отнесение в уменьшение добавочного капитала компании, которое появилось за счет сумм дооценки данного имущества, что проводилась в предшествующие годы. Если сумма уценки оказалась больше суммы дооценки, разница относится на счет учета нераспределенной прибыли. Если наоборот — на счет учета непокрытого убытка. |

Отнесение на фин. результат в качестве прочих затрат.

Относится в уменьшение добавочного капитала, который был сформирован из сумм дооценки данного НМА прошлых лет. Если сумма уценки больше суммы дооценки, разницу следует отнести на фин. результат в качестве прочих затрат. |

| Выбытие | Сумма дооценки должна быть перенесена в нераспределенную прибыль с добавочного капитала. | Сумма дооценки должна быть перенесена на счет учета нераспределенной прибыли (непокрытого убытка) с добавочного капитала. |

Формулы для проведения переоценки имущества

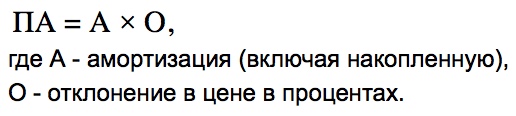

Важно! Прежде чем проводить переоценку активов, необходимо вычислить амортизацию на момент проведения переоценки.

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

| Способ переоценки | Метод прямого расчета | Индексация |

| Формулы расчета, порядок действий | 1. Определяется рыночная стоимость актива.

2. Рассчитывается относительное отклонение в цене (%) по формуле:

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка. 4. Пересчет амортизации:

|

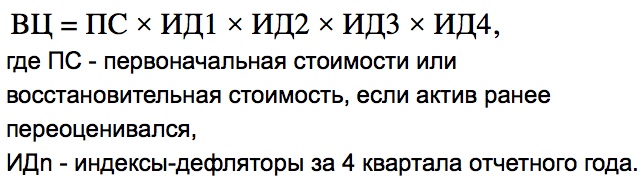

1. Расчет восстановительной цены:

2. Аналогичные действия, что и при прямом методе переоценки. |

Как отразить переоценку имущества в бухгалтерском балансе

Переоценка внеоборотных активов, проведенная в конце года, должна быть отражена в балансе по строке 1340 “Переоценка внеоборотных активов” с использованием значения с кредитового сальдо по счету 83. При этом:

- строка 1130 “Основные средства” должна будет после этого включать в себя итоги переоценки по объектам ОС;

- строка 1350 “Добавочный капитал (без переоценки)” должна отражать добавочный капитал без учета итогов переоценки активов.

Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

Система проведения переоценки имущества (проводки, особенности)

В зависимости от того, проводилась ли переоценка имущества ранее, система проведения первой/новой переоценки будет различной:

| Ситуация с переоценкой имущества | Система проведения переоценки имущества |

| Переоценка проводится впервые | Дооценка будет отнесена на Кт счета 83 “Добавочный капитал”.

Уценка относится на Дт счета 91.2 “Прочие доходы и расходы”. Если переоценка произведена в начале года, а не в конце, значение уценки будет отнесено на Дт счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Амортизация подлежит пересчету. |

| Переоценка проводится повторно | Новая дооценка должна быть отнесена в добавочный капитал. Если величина эквивалентна предыдущей уценке, дооценка причисляется к Кт счета 91.1. Если величина превышает старое значение, остаточное значение переносится в добавочный капитал. |

| Имущество уже было уценено | Новая величина должна быть отнесена на счет 91.2. Если уценка проводится в начале года — на счет 84. |

| Имущество уже было дооценено | На значение уценки должен быть уменьшен добавочный капитал. Если ее величина > прошлого значения, сперва добавочный капитал нужно уменьшить на величину предшествующей уценки. Остаточное значение пойдет на счет 91.1. Если уценка в начале года — на счет 84. |

Бухгалтерские проводки при проведении переоценки внеоборотных активов (основных средств):

| Процедура переоценки | Операция | ДЕБЕТ | КРЕДИТ |

| Дооценка

(первая переоценка актива) |

Отражена дооценка | 01 | 83 |

| Увеличение амортизации | 83 | 02 | |

| Уценка

(первая переоценка, или ранее уже имела место уценка) |

Отражена уценка | 91.2 | 01 |

| Уменьшена амортизация | 02 | 91.1 | |

| Уценка

(первая переоценка в начале года, или ранее имела место уценка) |

Отражение уценки | 84 | 01 |

| Уменьшение амортизации | 02 | 84 | |

| Дооценка

(ранее имела место уценка) |

Отражение дооценки | 01 | 91.1 |

| Дооценка амортизации | 91.2 | 02 | |

| Остаточное значение дооценки | 01 | 83 | |

| Остаточное значение амортизации | 83 | 02 | |

| Уценка

(ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 91.2 | 01 | |

| Остаточное значение амортизации | 02 | 91.1 | |

| Уценка

(в начале года, ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 84 | 01 | |

| Остаточное значение амортизации | 02 | 84 |

Пример заполнения строки 1340 “Переоценка внеоборотных активов”

Рассмотрим пример заполнения строки 1340 Бухгалтерского баланса в гипотетическом ООО “Фонарик”. Об организации известно то, что поисковых активов в ней не имеется, и что она не переоценивает нематериальные активы. Рассмотрим ее показатели по счету 83, аналитическому счету учета сумм дооценки объектов основных средств:

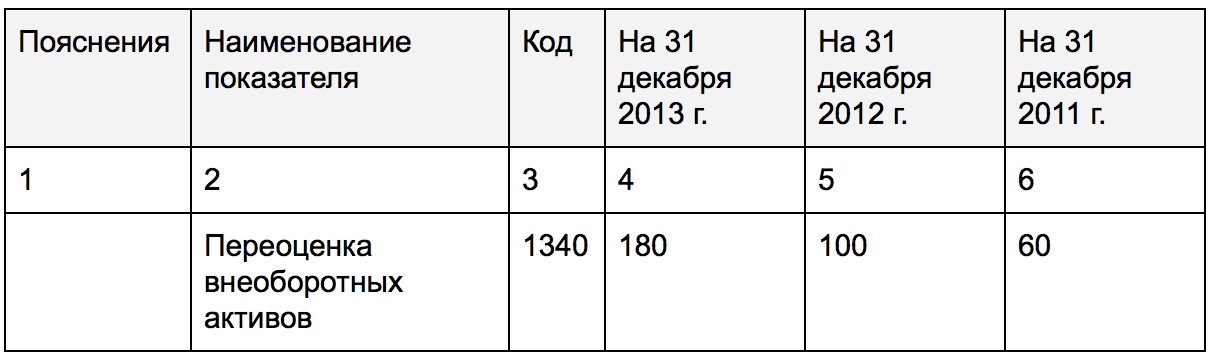

Рассмотрим фрагмент Бухгалтерского баланса ООО “Фонарик” за 2013 г.:

Итак, по итогам переоценки прирост стоимости внеоборотных активов составляет:

- на 31.12.2014 года — 300 000 рублей,

- на 31.12.2013 года — 180 000 рублей,

- на 31.12.2012 года — 100 000 рублей.

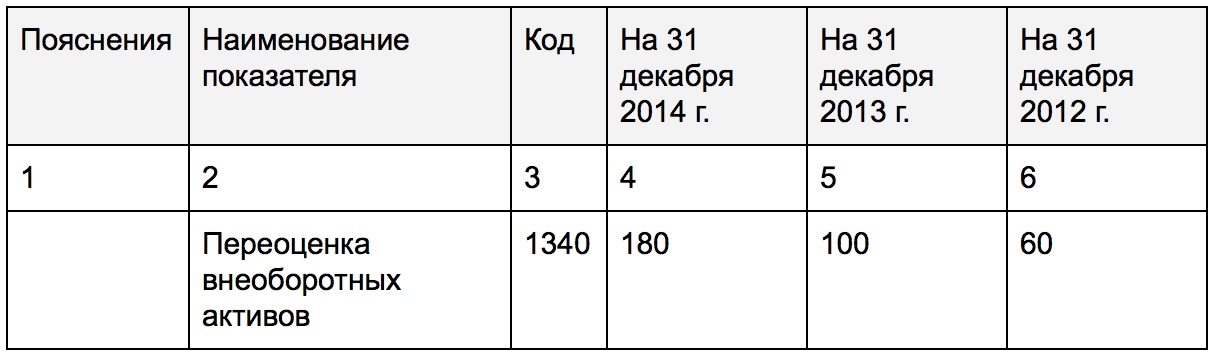

В результате, то, как будут отражены сведения в Бухгалтерском балансе, можно увидеть в представленном ниже фрагменте:

Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Вопрос: Если руководство предприятия приняло решение о переоценке имущества, означает ли это, что понадобится дооценивать или уценять все имеющиеся в компании активы?

Ответ: Нет, переоценку можно проводить только в отношении имущества, которое требуется дооценить или уценить.

Вопрос: Как сформировать группы объектов имущества с целью их переоценки?

Ответ: На законодательном уровне не установлено требований к группировке активов по строго определенным критериям. При группировании объектов следует обращать внимание на схожие технологические характеристики, цели эксплуатации и т.д., не на качества вроде цвета и не на местонахождение активов. Например, оборудование может быть отнесено к одной группе, а основные средства, расположенные на одном складе (если этот критерий группировки единственный) — нет.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |