Привет, на связи Василий Жданов в статье рассмотрим расчет показателей имущественного состояния предприятия по балансу. Имущественное состояние организаций напрямую влияет на их контрагентов, кредиторов, спонсоров, сотрудников и потребителей. Показатели имущественного состояния предприятия способны предоставить аналитикам и заинтересованным сторонам информацию о том, платежеспособна ли компания в целом, сможет ли она выплачивать заработную плату своим работникам, погашать банковские займы, перечислять средства в бюджет в качестве уплаты налогов и сборов, а также своевременно рассчитываться по договорам с поставщиками.

- С какой целью рассчитываются показатели имущественного состояния предприятия

- Показатели состояния основных средств: формулы расчета, интерпретация

- Показатели имущественного состояния предприятия: формулы расчета, интерпретация

- Ответы на часто задаваемые вопросы по теме “Показатели имущественного состояния предприятия”

С какой целью рассчитываются показатели имущественного состояния предприятия

Финансовые эксперты при проведении общего анализа эффективности коммерческой фирмы уделяют особое внимание показателям имущественного состояния организации, которые также можно рассчитать вне рамок полноценного исследования в случаях, когда требуется оценить:

- состояние активов предприятия на момент проведения анализа,

- эффективность формирования имущества компании (как правило, речь здесь идет именно о производственном имуществе),

- последовательность политики управления активами в целом и основными средствами в частности, а также ее предсказуемость.

*(БЛОК-СХЕМА)*

Имуществом компании называется все то, чем она владеет. Это основной и оборотный капитал, представленный в денежном выражении и отраженный в самостоятельном бухгалтерском балансе. В зависимости от участия в операционном процессе, финансовые аналитики выделяют производственное, расчетно-денежное и товарное имущество. Если требуется оценить стоимость каждой составляющей общих активов в целом, не обязательно прибегать к расчету всех показателей имущественного положения.

Рассмотрим формулу, по которой может быть рассчитана стоимость всего имеющегося у компании расчетно-денежного имущества. Показатель равен сумме следующих строк Актива ее бухгалтерского Баланса:

![]()

Что касается товарного и производственного имущества компании — к нему будут относиться все те составляющие, которые не участвуют в формуле расчетно-денежного имущества. Другими словами, это сумма всего того имущества фирмы, которые принимает участие в настоящее время или будет принимать участие в операционном и производственном процессе в будущем.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

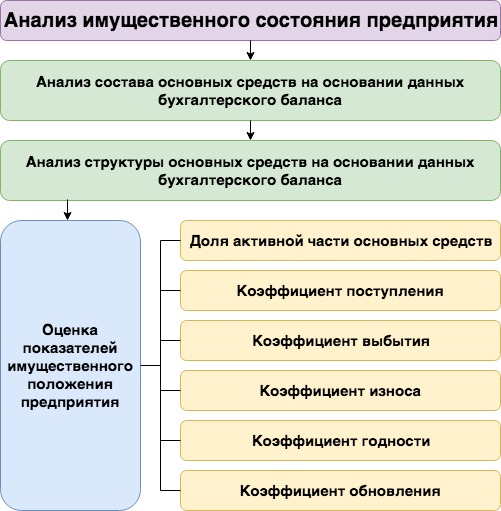

Показатели состояния основных средств: формулы расчета, интерпретация

Чтобы грамотно и в полной мере провести оценку имущественного положения анализируемой фирмы, необходимо научиться рассчитывать следующие показатели:

| Наименование показателя | Формула расчета | Экономическая интерпретация |

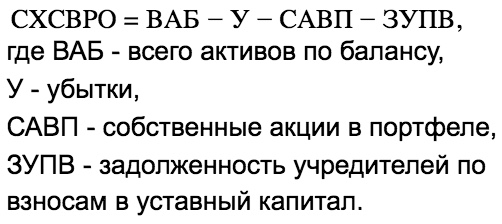

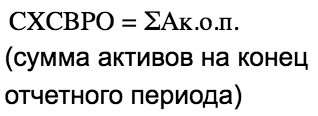

| Сумма хозяйственных ср-тв в распоряжении фирмы (Rs) |

или

|

Значение данного показателя поможет получить обобщенную оценку стоимости всех имеющихся у компании активов (по балансу), которая не идентична суммарной рыночной оценке всех в сумме активов фирмы.

Чем больше значение показателя, тем лучше: это означает, что происходит наращивание имущественного потенциала организации. |

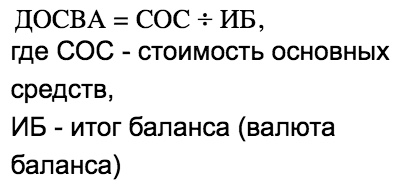

| Доля ОС* в активах |  |

Доля ОС в активах — это обобщающий итог структурного анализа.

Значение данного показателя демонстрирует степень капитализации балансовых активов в основные фонды компании. Если в динамике показатель растет — на предприятии происходит модернизация или расширение финансово-хозяйственной деятельности. Если значение показателя в динамике уменьшается, это не всегда плохо. Большое значение показателя свидетельствует о том, что фирма в достаточной степени обладает всем необходимым для изготовления продукции и продажи услуг (зданиями, оборудованием и пр.). |

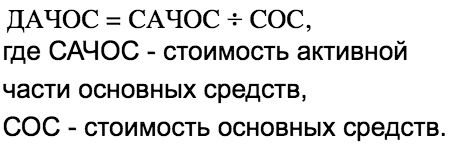

Доля активной части ОС* |

Активная часть ОС — это транспорт, оборудование, различное техническое оснащение (машины).

Значение показателя демонстрирует, какова доля такой активной части в общей массе ОС. Увеличение значения показ-ля в динамике — хороший знак. |

|

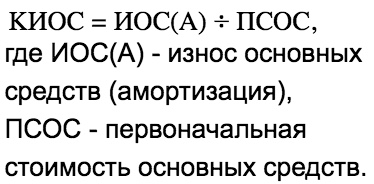

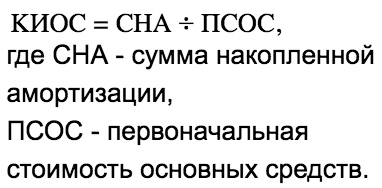

| Коэфф. износа ОС* |

Формула по балансу:

|

Данный коэффициент является условным и применяется в качестве характеристики состояния ОС. Суть его — в выявлении части стоимости ОС, которая была списана в расходы в предшествующих периодах.

Зависит от того, какой на фирме принят метод начисления амортизации. Если значение составило >50%, это плохо для фирмы. Прирост коэффициента может означать: — невыполнение плана по модернизации произ-ва и по вводу в работу ОС, — прием от других фирм объектов ОС с более высоким уровнем амортизации, чем в среднем по компании, — переход на ускоренный метод начисления амортизации. |

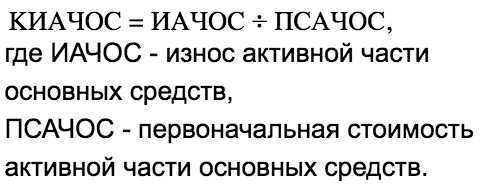

| Коэфф. износа активной части ОС* |  |

Значение коэффициента дает объективную оценку тому, насколько изношены ОС, которые непосредственно участвуют в производстве продукции. |

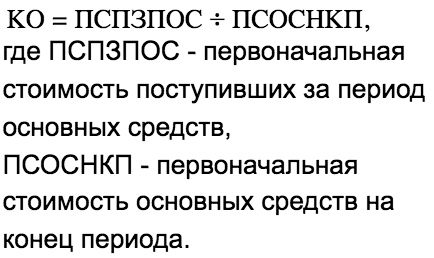

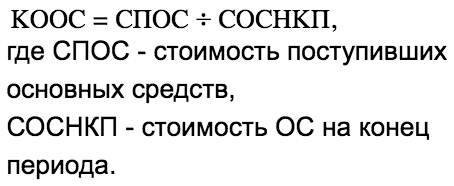

| Коэфф. обновления ОС* |

Формула по балансу:

|

Показатель помогает определить, какова доля новых средств в общей массе ОС на конец периода.

Если в динамике значение уменьшается, значит, снижается степень оснащенности компании по части ОС. Коэфф-нт указывает на этап жизненного цикла фирмы: — если зн-ие <1, компания пребывает на этапе сокращения отрасли, — если зн-ие >1, компания — на этапе расширенного воспроизводства (именно на данном этапе организации более всего заинтересованы в обновлении произв-ой базы). |

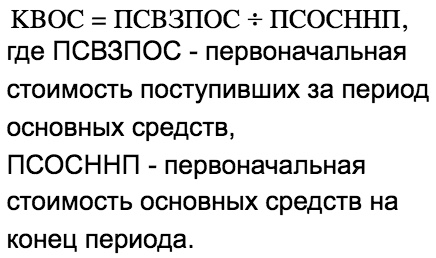

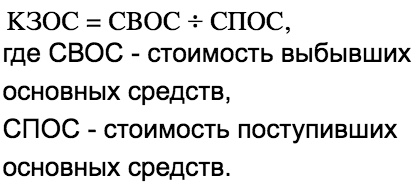

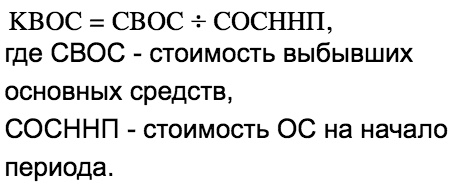

| Коэфф. выбытия ОС* |

Формула по балансу:

|

Демонстрирует, какая доля ОС из активов, на базе которых начинала работу фирма в начале года, выбыла за отчетный период по причине износа или по иным причинам.

Если коэфф. выбытия > коэфф. обновления (см. выше), это плохо — значит, отмечается отсутствие тех. перевооружения фирмы. |

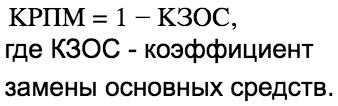

| Коэфф. замены ОС* |  |

Показатель демонстрирует, какова доля новых вводимых в работу ОС, приобретенных с целью замены изношенных выбывающих ОС. |

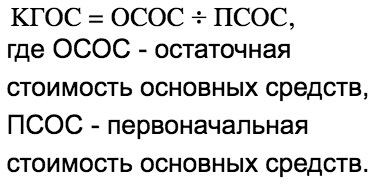

| Коэфф. годности ОС* |  |

Если значение показателя снижается, значит, на фирме наблюдается неудовлетворительное состояние ОС.

Плохим показателем является значение менее 50%. Высокие значения (близкие к 1) является показателем достаточно хорошего технического состояния ОС (большие зн-ия характеризуют удельный вес недоамортизированной доли ОС). |

| Коэфф. расширения парка машин |  |

Коэффициент показывает, какова доля вновь прибывших основных средств, числящихся в парке машин предприятия. |

* ОС — основные средства (сокр.)

Показатели имущественного состояния предприятия: формулы расчета, интерпретация

Чтобы дать оценку имущественному положению анализируемой компании, достаточно рассчитать и верно интерпретировать 3 показателя:

| Название показателя | Формула расчета | Расшифровка формулы |

| Коэфф. мобильности активов | Отношение мобильных активов к активам немобильным. | |

| Доля долгосрочных финансовых инвестиций в активах | Отношение долгосрочных фин. инвестиций к сумме имеющихся активов. | |

| Доля основных средств в активах | Отношение остаточной стоимости ОС к общей сумме активов. |

Важно! Для грамотной оценки имущественного состояния фирмы следует учитывать особенности сферы деятельности изучаемой компании. К примеру, для промышленного производства характерно большое количество внеоборотных активов, на которые тратится значительная часть капитала. В то же время, для предприятий торговли характерна довольно низкая доля ОС в активах.

Итак, научимся верно интерпретировать значения 3 показателей, речь о которых шла в таблице выше:

- Коэффициент мобильности активов. Данный показатель предназначен для демонстрации того, как соотносятся между собой вне- и оборотные активы компании. Величина коэффициента напрямую зависит от сферы деятельности фирмы:

- низкое значение характерно для предприятий сферы промышленности, поскольку именно в таких фирмах высока доля внеоборотных активов, и низкая нормативная маневренность активов;

- высокое значение показатель приобретает, когда речь идет о компаниях в финансовой и торговой сферах, т.к. именно здесь преобладают оборотные активы, маневренность которых высока.

- Доля долгосрочных финансовых инвестиций. Этот показатель введен в финансовых анализ с целью демонстрации степени необходимости для фирмы вложения средств в акции, облигации и прочие финансовые активы. Целесообразность осуществления инвестиций зависит от показателей, свидетельствующих об их эффективности. Так, если растет доход от финансовых вложений, и при этом рентабельность инвестиций оказывается выше рентабельности главного направления деятельности компании, рост доли длительных фин. вложений хорошо сказывается на состоянии предприятия.

- Доля основных средств в активах. Данный показатель наглядно демонстрирует величину доли инвестиций в объекты ОС на фоне общих финансовых вложений. Здесь следует сразу оговориться, что для предприятий торговли считается нормой низкая доля инвестиций в объекты основных средств, т.к. в торговле важным аспектом деятельности становится формирование запасов товаров ради отсутствия перебоев в работе. Анализируя данный показатель, можно столкнуться с 3 вариантами развития событий:

- доля ОС растет — значит, вероятно увеличение производственного потенциала компании;

- доля ОС уменьшается в динамике, при этом наблюдается уменьшение объема производства — значит, происходит бесконтрольная потеря производственного потенциала;

- доля ОС снижается в динамике на протяжении какого-то определенного периода без уменьшения объема производства — значит, компания умеет адаптироваться к кризисам на рынке, к снижению емкости рынка и прочим стрессам.

Ответы на часто задаваемые вопросы по теме “Показатели имущественного состояния предприятия”

Вопрос: Каковы причины снижения стоимости основных средств на предприятии?

Ответ: Стоимость объектов ОС могут уменьшаться по следующим причинам:

- сдача основных средств в долгосрочную аренду,

- уценка ОС,

- безвозмездная передача объектов ОС иным фирмам,

- реализация ОС,

- износ, ветхое состояние.

Вопрос: Какова разница между активной и пассивной частями основных средств? Ведь любые имеющиеся объекты ОС эксплуатируются с целью производства товаров или оказания услуг и извлечения прибыли.

Ответ: К активной части ОС относятся те объекты, которые применяются непосредственно для производства реализуемой продукции — это оборудование, транспорт, машины, приборы. Чем больше на предприятии таких основных средств, тем вероятнее увеличение выпуска товаров. А пассивная часть ОС включает в себя объекты, без которых в технологическом плане невозможно нормальное, стабильное производство — это здания, сооружения.