Для того, чтобы выяснить, способно ли предприятие загашать те либо иные обязательства посредством имеющихся активов, анализируется ликвидность баланса (ЛБ). Собственно ликвидность бух. баланса – это значимый экономический показатель, который характеризует реальную платежеспособность предприятия и уровень его действительной финансовой стабильности.

Высокий показатель ЛБ, полученный при калькуляции, свидетельствует о большой скорости загашения долгов. Это значит, что для обращения активов в деньги требуется немного времени, что, соответственно, значительно ускоряет процесс покрытия имеющихся задолженностей. Крайне низкий показатель ликвидности бух. баланса – отрицательный результат, который может говорить не только о неплатежеспособности предприятия, но и предвещать его финансовую несостоятельность в ближайшем будущем.

Главными инструментами, применяемыми при оценке ликвидности предприятия, являются ее показатели. Как принято, активы и пассивы ранжируются по группам, на основании которых и производятся необходимые подсчеты. Полученные результаты подлежат анализу, сравнению, после чего определяется, ликвидно предприятие либо нет. При проведении анализа следует принять во внимание, что:

- на сегодня используется другая форма бух. баланса № 1(а по ОКУД — 0710001), утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010;

- активы в обновленной «балансовой» форме (построчно): 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600;

- пассивы в обновленной «балансовой» форме (построчно): 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700.

Как и в предыдущей форме, новый бух. баланс включает активы и пассивы, но при этом заметно поменялась построчная нумерация. Этот момент особенно важен при анализе ликвидности, как, собственно, и ранжирование активов с пассивами.

Под активами понимают все имущество предприятия, которое имеется у него в наличии. Его отображают по соответствующим строкам бух. баланса, по мере возрастания ликвидности. Например: деньги, банковские векселя, гос. ценные бумаги и т. д.

Пассивы – это все финансовые первоисточники, из которых предприятие получает средства. Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

- Ранжирование активов и пассивов согласно бух. балансу №1

- Формулы для калькуляции основных коэффициентов ликвидности

- Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

- Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

- Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

- Ответы на часто задаваемые вопросы

Ранжирование активов и пассивов согласно бух. балансу №1

Как известно, активы принято систематизировать по их ликвидности, а пассивы – по срочности загашения. Данная практика классификации применяется повсеместно. Анализ сгруппированных показателей ликвидности производится путем их сопоставления. В процессе исследования выявляются их неравенства и определяется степень ЛБ. Итак, выделяют 4 группы активов и пассивов, которые названы далее в таблицах.

| Ранжирование активов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

|

Самые ликвидные (А1) |

Характеризуются самой максимально возможной скоростью реализации |

Стр. 1240, 1250 |

| Быстро ликвидные (А2) | Обладают большой скоростью реализации | Стр. 1230 |

|

Медленно ликвидные (А3) |

Отличительный признак – медленное обращение в деньги, т. е. А3 реализуются длительный период |

Стр. 1210, 1220, 1260 за вычетом стр. 12605 |

| Трудно ликвидные (А4) | Реализуются тяжело | Стр. 1100 |

Примером гр. А1 могут быть деньги и их эквиваленты, а также финансовые инвестиции, гр. А2: краткосрочная дебитор. задолженность (долги покупателей, авансовые платежи поставщикам и др.), гр. А3: запасы, сырье, продукция в готовом виде, незавершенное строительство, долговременная дебитор. задолженность (сроком больше года), а гр. А4: внеоборотные средства.

| Ранжирование пассивов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые срочные обязательства (П1) | Загашаются легко, буквально сразу после поступления первых же оборотных средств |

Стр. 1520 |

| Кратковременные пассивы (П2) | Характеризуются умеренной срочностью загашения | Стр. 1510, 1540, 1550 |

| Долговременные пассивы (П3) | Имеют низкую срочность загашения | Стр. 1400 |

|

Постоянные пассивы (П4) |

Показатель содержит совокупные сведения о капитале, резервах, о разнице между доходами, тратами последующих периодов |

Стр. 1300 и 1530 за вычетом стр. 12605 |

К гр. П1 можно отнести кратковременную задолженность по зарплате либо налогам. Типичным примером пассивов гр. П2 является предоплата, полученная от партнеров, а также текущие долги, которые нужно будет вернуть поставщикам. Отложенные налоговые и оценочные обязательства причисляют к гр. П3. На сегодня к гр. П4 помимо прочего стандартно относят свой капитал.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

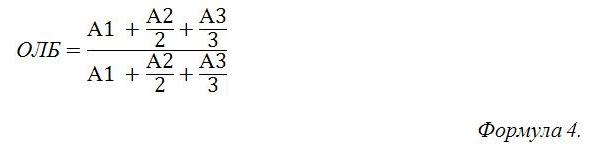

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Для того, чтобы выяснить, ликвидно ли конкретное предприятие, сравнивают сгруппированные активы и пассивы. Сопоставлению подлежат группировки: А1 и П1, А2 и П2, А3 и П3, А4 и, соответственно, П4. Таким образом постепенно выводится некий обобщенный показатель ликвидности бух. баланса, определяется уровень платежеспособности предприятия в целом.

| А1>П1 | А2>П2 | А3>П3 | А4 < либо = П4 |

| Предприятие способно рассчитаться по неотложным долгам при помощи высоколиквидных активов | Предприятие может рассчитаться с долгами посредством быстро ликвидных активов | Предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов |

Возможно загашение фактически любых долговых обязательств |

Таким образом, любое соотношение активов и пассивов, отмеченное в таблице, означает, что в целом предприятие является ликвидным. Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

- Активов А1 (А2, А4) с пассивами П1 (П2 и П4). Предприятие способно загасить обязательства за короткий и средний срок, если А1 больше чем П1, А2 больше чем П2, А4 меньше чем П4.

- Активов А3 (А4) с пассивами П3 (П4). Предприятие загасит обязательства за длительный срок, если А3 больше чем П3 либо А4 меньше П4.

Важно! Если на практике будет зафиксировано соотношение, когда А4 больше чем П4, то тогда предприятие можно назвать неликвидным.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

На основании показателей, полученных из бух. баланса ООО «Стройтехнологии» необходимо соотнести активы и пассивы общества, а затем определить, является ли оно ликвидным. Сведения для сопоставления за 2018 г.:

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Следует сразу обратить внимание на то, что требуемое соотношение А1>П1 не соблюдается (т. к. по бух. балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

Следовательно, несмотря на то, что по остальным параметрам (А2>П2, А3>П3, а также А4<П4) соответствие налицо, нельзя сказать, что бух. баланс ООО «Стройтехнологии» является абсолютно ликвидным.

Рекомендовано проводить подобный анализ за более длительный период времени, например, за 3–4 года. Таким способом можно отслеживать и фиксировать динамику ликвидности.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли проводить анализ ЛБ только путем сопоставления только активов, пассивов, без калькуляции множителей (КТЛ, КБЛ и др.)?

Можно, но тогда результат оценки будет приближенным. Для более подробного исследования финансовой состоятельности предприятия требуется рассчитывать, исследовать коэффициенты ликвидности.

Вопрос №2: Можно ли проанализировать ЛБ посредством программы ФинЭкАнализ?

Да. Конкретный пример оценки ЛБ для ОАО «Завод Арсенал» можно изучить по ссылке http://online.1-fin.ru/Пример_финансового_анализа. Представленный вариант анализа базируется на сопоставлении средств по активу с обязательствами по пассиву. Подробности работы в данной программе размещены на сайте (см. http://online.1-fin.ru/Описание_работы).

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |