Привет, на связи Василий Жданов в статье рассмотрим пример заполнения строки 1530. Величина и стабильность получения прибыли компании зависит от скорости возврата вложений в производство продукции. Чтобы грамотно провести оценку эффективности вложений капитала, финансовые аналитики вычисляют коэффициент оборачиваемости основных средств, после чего интерпретируют полученные значения. Данное исследование помогает понять, сколько каждый вложенный в предприятие рубль капитала принес единиц проданного товара. Расчет упомянутого индикатора может быть проведен по общей формуле и на основании сведений бухгалтерского баланса.

- Что такое коэффициент оборачиваемости основных средств

- Оборотные средства: определение, разновидности, рациональность использования

- С какой целью рассчитывается коэффициент оборачиваемости основных средств

- Какие факторы влияют на значение коэффициента оборачиваемости основных средств

- Как рассчитать коэффициент оборачиваемости основных средств (общая формула)

- Как вычислить значение коэффициента оборачиваемости основных средств (формула по балансу)

- Экономическая интерпретация значений коэффициента оборачиваемости основных средств

- Ответы на часто задаваемые вопросы про коэффициент оборачиваемости основных средств

Что такое коэффициент оборачиваемости основных средств

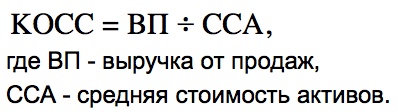

Коэффициент оборачиваемости основных средств представляет собой экономический индикатор, который равен отношению выручки от реализации изготовленной продукции к средней стоимости активов. Его использование рекомендовано Минфином России в качестве показателя степени рациональности и интенсивности эксплуатации движимых активов предприятия.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Оборотные средства: определение, разновидности, рациональность использования

Оборотные средства — это совокупность финансовых вложений в деятельность предприятия, без которых было бы невозможно бесперебойное функционирование производства. Они формируют свободный капитал обращения и оборотные производственные фонды, благодаря которым работа фирмы может не останавливаться. Состав и классификация оборотных средств:

| Принцип классификации | Оборотные средства |

| По функциональному назначению | Оборотные производственные фонды:

— производственные запасы, — незавершенное производство и расходы будущих периодов. |

| Фонды обращения:

— готовая продукция, — денежные средства и средства в расчетах. |

|

| По роли в производстве | Производственные запасы |

| Незавершенное производство и расходы будущих периодов | |

| Готовая продукция | |

| Денежные средства и средства в расчетах | |

| По принципам организации | Нормируемые:

— производственные запасы, — незавершенное производство и расходы будущих периодов, — готовая продукция. |

| Ненормируемые (денежные средства и средства в расчетах) | |

| По источникам формирования | Собственные |

| Заемные |

Чтобы узнать, какой объем основных средств предприятия участвует в производственном цикле, следует рассмотреть перечисленные ниже параметры:

- степень грамотности организации работы сотрудников и производительности;

- скорость продажи изготовленных изделий;

- степень грамотности организации поставки сырья и сбыта;

- модернизация технологического цикла;

- современные способы эксплуатации оборудования и техники;

- длительность процесса, начинающегося в момент производства продукции и до даты ее продажи.

С какой целью рассчитывается коэффициент оборачиваемости основных средств

Основные средства компаний в производственном цикле могут выступать в 3 стадиях:

- Производственной.

- Товарной.

- Денежной.

Причем объекты основных средств выступают в данных качествах одновременно и постоянно. Чтобы производство приносило максимально возможную экономическую выгоду владельцам предприятия, следует выяснить, какой объем основных средств будет оптимальным для организации слаженности, ритмичности и высокой эффективности производственного цикла. Главной целью при этом является обеспечение как можно меньшего количества запасов, которых было бы достаточно для обеспечения бесперебойного производства. Для этого еще на этапе планирования вложения финансовых средств в производство разрабатываются обоснованные нормы расхода движимых активов.

Внутренними аналитиками предприятия коэффициент оборачиваемости основных средств рассчитывается с целью оценки целесообразности вложений капитала в организацию и выяснения следующих влияющих на вывод моментов:

- сколько полных оборотов совершил каждый 1 рубль вложенных в компанию средств за исследуемый период времени;

- какое количество рублей с продажи продукции принес каждый рубль активов предприятия;

- как много полных оборотов совершила произведенная компанией продукция за анализируемый период.

Важно! Коэффициент оборачиваемости ОС отражает отдачу, которую получают владельцы предприятия от задействования имеющихся оборотных активов. Он демонстрирует размер выручки, которую генерирует 1 рубль, вложенный в оборотные фонды.

Какие факторы влияют на значение коэффициента оборачиваемости основных средств

Коэффициент оборачиваемости основных средств — показатель, зависящий от отрасли, к которой принадлежит компания (например, наиболее крупное значение параметра характерно для торговых организаций, средние значения характерны для отраслевых предприятий Министерства культуры и науки, а наиболее низкие значения — для тяжелого машиностроения). Это говорит о том, что сопоставлять величины коэффициентов ОС нельзя без принятия во внимания отраслевого фактора. Но отрасль — не единственный фактор, влияющий на коэффициент. Влияние также оказывают:

- сезонность деятельности;

- резкий скачок потребительского спроса;

- направленность основной деятельности;

- квалификация сотрудников и опыт работы;

- виды используемого сырья, материалов;

- продолжительность производственного цикла;

- объемы выпускаемых изделий, товаров;

- скорость производства продукции.

Как рассчитать коэффициент оборачиваемости основных средств (общая формула)

Важно! Обычно коэффициент оборачиваемости основных средств определяют за календарный год, поэтому отчеты должны быть годовыми.

Чтобы рассчитать значение коэффициента оборачиваемости основных средств, потребуется найти величину оборотного капитала (отражает размер среднего остатка мобильных фондов) и сумму выручки (отражает необходимую сумму дохода). Эти сведения можно обнаружить в следующих отчетах:

- бухгалтерском балансе (форма №1);

- отчете о прибылях и убытках (форма №2).

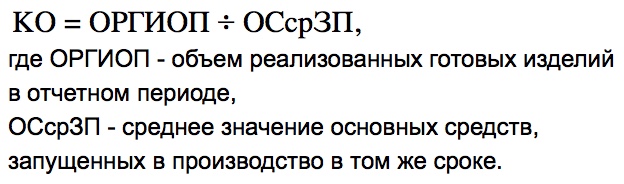

Определим коэффициент оборачиваемости, который демонстрирует уровень целесообразности применения ресурсов производства, которые участвуют при реализации товаров/продукции и в технологических процессах:

(отношение суммы дохода к величине оборотного капитала)

Величина оборотного капитала и сумма дохода при подстановке значений в представленную выше формулу должны быть сопоставимы, т.е. стоимость движимых активов и выручка учитываются за один и тот же период времени.

Как вычислить значение коэффициента оборачиваемости основных средств (формула по балансу)

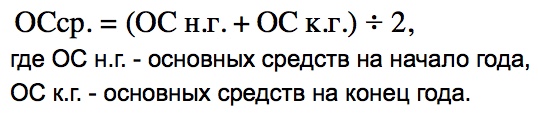

Поскольку количество основных средств предприятия может изменяться под конец отчетного периода в сравнении с началом года, целесообразно для расчетов принимать во внимание среднее значение ОС. Найти его можно так (сведения об имуществе на начало и конец года можно посмотреть в стр. 290 бухгалтерского баланса — в ней бухгалтер отражает сумму оборотных активов):

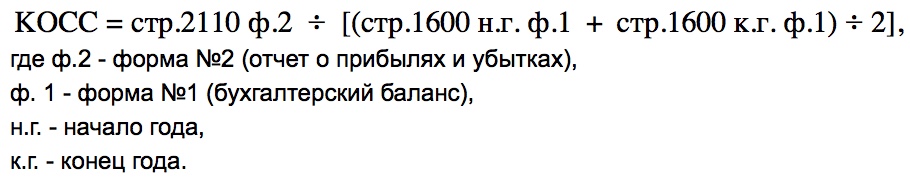

А сумму, полученную производителем (торговцем) за весь объем проданной продукции (товаров) можно увидеть в стр. 10 Отчета о прибылях и убытках — в ней работник бухгалтерии отражает размер чистой выручки от сбыта изделий/товаров.

Формула расчета коэффициента оборачиваемости основных средств (движимых активов) с применением данных бухгалтерского баланса выглядит следующим образом:

По данным устаревшего бухгалтерского баланса формула выглядит так:

Экономическая интерпретация значений коэффициента оборачиваемости основных средств

Важно! Повышению скорости оборота основных средств в цикле будет способствовать применение инновационных технологий, максимальная автоматизация производственного процесса, модернизация технического оснащения.

О расшифровке значений коэффициента оборачиваемости основных средств можно сказать следующее:

- нормативного значения и даже интервала значений не установлено;

- в частном случае нормативное значение показателя утверждается, исходя из специфики исследуемой компании;

- на значение коэффициента оборачиваемости активов значительно влияет отрасль деятельности предприятия;

- чем выше значение индикатора, тем больше прибыли приносит каждый рубль вложенных в активы средств;

- чем больше значение коэффициента, тем с большей скоростью происходит оборачиваемость капитала фирмы (а чем выше скорость оборачиваемости, тем лучше для компании).

Однако, существуют некоторые ориентиры, которые помогут проанализировать значение коэффициента и верно судить о грамотности экономической политики исследуемой фирмы.

Во-первых, о благоприятном стечении обстоятельств для предприятия говорит увеличение показателя. Увеличение КО в динамике — признак того, что компания при использовании такого же объема основных средств сумела увеличить объем выпускаемой продукции одним только ускорением оборота ОС. Добиться его роста можно путем оптимизации производственного процесса под влияющие на коэффициент факторы. Сделать можно следующее:

- вовремя модернизировать производство, разрабатывать и применять ноу-хау в технологическом процессе;

- уменьшить объем оборотных фондов;

- модернизировать процессы продаж и поставки сырья;

- улучшить качество выпускаемых изделий, тем самым повысив ее конкурентоспособность;

- снизить трудоемкость и временные затраты на производство и продажу товаров;

- заниматься развитием эффективного уровня технологий;

- оптимизировать эксплуатацию имеющихся ресурсов;

- повышать показатели прибыли фирмы;

- заниматься поддержкой роста продаж (без значительного увеличения задействования оборотных фондов);

- работать в направлении увеличения скорости проведения отчислений;

- совершенствовать проведение безналичных платежей за отгруженные товары;

- ввести режим экономии расходов на материалы и потребление энергии контролировать экономию ресурсов.

Во-вторых, изучать влияние факторов на рост/снижение значения коэффициента оборачиваемости основных средств следует в динамике (проще всего вести наблюдения в табличной форме).

В-третьих, следует сравнить полученное значение коэффициента по предприятию со следующими величинами:

- 1 — такое значение коэффициента оборачиваемости ОС свидетельствует о рентабельности компании и отсутствии проблем с управлением;

- от 1,35 — если получены такие значения, предприятие может похвастаться сверхрентабельностью и максимально грамотной экономической политикой.

В-четвертых, необходимо принять всевозможные меры по увеличению значения К, если выявлено его уменьшение в динамике. Привести к снижению показателя могли:

- Внедрение в производственный процесс ранее не применявшейся технологии.

- Изменения в технологии производства или его масштабах.

- Рост величины обязательств перед кредиторами.

- Уменьшение спроса на производимые изделия исследуемого предприятия.

- Ошибки в стратегии развития компании.

Ответы на часто задаваемые вопросы про коэффициент оборачиваемости основных средств

Вопрос: Какая единица измерения у коэффициента оборачиваемости основных средств?

Ответ: Обороты за определенный период времени (обороты/год, обороты/месяц…).

Вопрос: По каким причинам может снизиться значение коэффициента оборачиваемости основных средств?

Ответ: К уменьшению показателя в сравнении с предыдущим его значением могли привести:

- частые сбои в технологическом процессе, из-за чего наблюдалась незаконченность продукции;

- рост задолженности потребителей перед производителем товара;

- необоснованный рост расходов на формирование запасов;

- безосновательное увеличение числа незаконченных изделий;

- увеличение временных расходов на один производственный оборот.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |