Привет, на связи Василий Жданов в статье рассмотрим срок погашения дебиторской задолженности. Существует множество индикаторов эффективной деятельности коммерческих предприятий, выявляемых внутренними и внешними аналитиками в ходе проведения финансового анализа. Одним из важнейших показателей грамотного управления работой фирмы является период погашения дебиторской задолженности.

- Период погашения дебиторской задолженности: что это за показатель

- Нормативное значение показателя периода погашения дебиторской задолженности

- Какие действия предпринять в случае нахождения показателя срока погашения дебиторской задолженности вне нормативных пределов

- Как рассчитывается период погашения дебиторской задолженности (формула по балансу)

- Пример расчета периода погашения дебиторской задолженности (по балансу)

- Пример вычисления периода погашения дебиторской задолженности

- Ответы на распространенные вопросы по теме “Период погашения дебиторской задолженности”

Период погашения дебиторской задолженности: что это за показатель

Понятие “дебиторская задолженность” применяется в случаях, когда речь идет об обязательствах физических и юридических лиц перед анализируемым хозяйствующим субъектом (долги контрагентов, клиентов и иных лиц будут числиться у него в бухгалтерском балансе в качестве “дебиторки”). Допустим, предприятие завершило производство продукции, совершило поставку ее на склад контрагента-заказчика, но денег за товар покупатель пока не заплатил. Поскольку денежные средства уже заработаны (принадлежат продавцу), но при этом живые деньги отсутствуют и не могут быть направлены в оборот, эта сумма фиксируется в бухгалтерском балансе.

Как можно понять, отраженная в отчетности дебиторская задолженность не всегда гарантирует получение денег. Она может в итоге оказаться безнадежной к взысканию. Такое случается, если должник обанкротился или ликвидировал юридическое лицо. В связи с этим, любое кредитование подразумевает возникновение определенного кредитного риска (вероятности неполучения денег). Этот риск можно снизить, если сперва оценить показатели ликвидности и финансовой устойчивости заемщика.

Период погашения дебиторской задолженности является индикатором эффективности коммерческих отношений с заемщиками предприятия (потребителями, партнерами). Данный показатель демонстрирует, насколько долго хозяйствующему субъекту приходится ожидать от контрагентов исполнения их обязанностей в отношении него. Можно выразиться и так, что период погашения дебиторки показывает степень платежной дисциплинированности потребителя.

Допустим, менеджеры фирмы утвердили предельный срок товарного кредитования (отпуска товара “в долг”), равный 14 календарным дням. Значит, период погашения дебиторской задолженности должен быть либо меньше, либо равным 14 дням. Если показатель меньше — это не повлияет на деятельность производителя товара. Если значение индикатора выше — значит, дебиторы допускают просрочку платежей и могут оказаться неплатежеспособными.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Нормативное значение показателя периода погашения дебиторской задолженности

Сперва посмотрим, какие нормативные значения предлагают для предприятий различных отраслей аналитики крупных финансовых компаний, занимающиеся оценкой кредитоспособности:

| Показатель | Сельское хозяйство | Пищевая промышленность (+переработка) | Оптовые / розничные продавцы (посредники) | Другие сферы деятельности |

| Период погашения дебиторской задолженности | Не более 75 дней | Не более 45 дней | Не более 30 дней | Не более 30 дней |

Теперь приведем общие рекомендации по утверждению в компаниях нормативных значений показателя периода погашения дебиторки:

- Чтобы сделать однозначные выводы об установлении нормы погашения дебиторских долгов, следует проанализировать их качество. Далее понадобится узнать, какова была бы прибыль в случае размещения на банковском депозите средств, которые покупатель товаров “задолжает” за поставку. Также в обязательном порядке нужно оценить величину процентных платежей за использование кредитных средств, взятых с целью финансирования дебиторки. Наконец, оба полученных результата требуется сопоставить с размером прироста прибыли, полученной благодаря реализации продукции в кредит.

- Положительно скажется на решениях руководства и рассмотрение динамики показателя. Если значение уменьшается, значит, покупатели отвлекают денежные средства фирмы на меньший период времени. Казалось бы, чем на меньший срок отвлечены финансы, тем лучше. Однако, для компаний, для которых товарное кредитование является частью маркетинговой стратегии, выгоден рост дебиторской задолженности, поскольку это приводит к увеличению уровня сбыта.

- Кроме того, при внешнем и внутреннем анализе весьма полезно проводить сравнение показателей периода погашения дебиторской задолженности с аналогичными по размеру предприятиями (можно выбирать фирмы для сопоставления с похожей стоимостью активов).

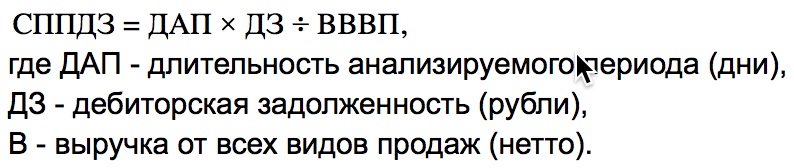

Можно также рассчитать средний период погашения дебиторки — средний промежуток времени, в течение которого продавец ожидает получить платеж после поставки его продукции покупателю. Формула следующая:

Если полученное значение сроков возврата средств будет превышено должником, может пострадать ликвидность фирмы. При этом, чем более продолжительный срок выплаты устанавливает продавец, тем больше вероятность того, что он в итоге не получит свои деньги от покупателя.

Важно! По значению показателя среднего периода погашения дебиторской задолженности внешний аналитик может определить степень финансовой устойчивости компании (но только в краткосрочной перспективе).

Какие действия предпринять в случае нахождения показателя срока погашения дебиторской задолженности вне нормативных пределов

Чтобы не столкнуться с несостоятельными контрагентами и фирмами-однодневками, которые в итоге не рассчитаются по дебиторской задолженности, следует обратить внимание на текст Приказа ФНС России от 20 мая 2007 № ММ-3-06/333@ — в нем предложен перечень основных критериев, по которым можно определить, стоит ли отпускать товары покупателю в долг. К таковым относятся, например, наличие сведений о потенциальном контрагенте в ЕГРЮЛ, факт регистрации по “массовому” юридическому адресу и т.д.

Кроме того, благодаря решению налоговой службы, общедоступными сведениями стали среднесписочная численность работников, размеры доходов/расходов по балансу, суммы уплаченных в бюджет налогов, размеры задолженностей (при наличии) по штрафам и пеням, факт наличия налоговых нарушений. Выяснение этих данных позволит оценить степень надежности потенциального дебитора.

Если ресурсы компании позволяют проводить комплексную работу с действующими и потенциальными покупателями, целесообразно предпринять следующие действия:

- собрать специализированную группу “оценщиков”, задачей которых будет сбор сведений о потенциальном контрагенте до заключения договора с ним;

- регулярно мониторить данные о дебиторах, с которыми уже заключен контракт (анализировать бухгалтерскую отчетность, проверять наличие судебных дел с их участием);

- разработать регламенты сотрудничества с дебиторами.

Даже если договор с покупателем был заключен, и работа с контрагентом ведется достаточно давно, следует регулярно пересматривать условия сотрудничества и возможность продолжения поставок в долг в принципе. Для этого по 100-балльной шкале оцениваются следующие показатели:

- длительность сотрудничества с компанией;

- средние объемы поставок данному контрагенту;

- показатели деятельности по фин. отчетности;

- размеры просроченных задолженностей и сроки просрочки;

- величины коэффициентов оборачиваемости дебиторок;

- прогнозные показатели (конъюнктура товарного рынка).

Если контрагент набирает менее 50 баллов, с ним следует сотрудничать только при условии 100% предоплаты поставки. Если баллов более 50, но меньше 70 — необходимо требовать частичной предоплаты, ограничивать период задолженности и сумму долга, строго отслеживать сроки оплаты дебиторки. Если баллов больше 70, контрагент надежен, и договор может быть составлен на стандартных условиях и даже с привилегиями.

Если в ходе проведения анализа выясняется, что на предприятии показатели периода погашения дебиторки оказались значительно меньше/больше выявленных нормативных значений, требуется взять данный индикатор под контроль. Для этого потребуется разработать целую стратегию, включающую в себя следующие моменты:

- утверждение наценки на продукцию, отпускаемую в долг (товарный кредит), т.е. по сути продажа товара по более высокой цене за возможность отсрочки платежа;

- взимание штрафа за просрочку обязательств по оплате поставки;

- разработка плана работы в случае появления просрочек;

- оценка платежеспособности и финансовой стабильности покупателей с целью выявления тех клиентов, кому допустимо продавать продукцию в кредит.

Как рассчитывается период погашения дебиторской задолженности (формула по балансу)

На практике широко используются 2 формулы расчета длительности периода погашения числящейся на балансе дебиторской задолженности:

В первой формуле необходимо знать значение средней суммы дебиторской задолженности за год. Существует несколько вариантов его вычисления (в зависимости от того, за какие периоды аналитику предоставлены сведения):

| Наиболее грамотный способ расчета (получаются более достоверные результаты) | (8) |

| На случай, когда аналитику известны только данные на конец каждого месяца анализируемого периода | (9) |

| При наличии исключительно ежегодных данных | (10) |

Ниже приведен перечень рекомендаций и замечаний для тех, кого интересуют наиболее точные результаты вычислений периода погашения дебиторки:

- Нельзя при проведении вычислений принимать во внимание суммы дебиторской задолженности, которые образовались не в результате поставок в долг продукции (услуг, работ) исследуемой фирмы. В расчетах должна присутствовать исключительно дебиторка, возникшая ввиду поставки товаров и услуг клиентам компании в кредит.

- Если предприятие в своей деятельности ориентируется на обыкновенный бизнес-год (январь-декабрь), или имеет место быть значительное влияние сезонного фактора, значение показателя периода погашения дебиторской задолженности может быть обманчивым (обычно ниже действительного) из-за того, что в конце года могла быть списана низкокачественная просроченная дебиторка, а еще в конце года фактическое количество продаж окажется меньше, чем средний объем продаж на протяжении периода. Чтобы это не помешало расчетам, лучше применять формулы, для использования которых внешнему аналитику понадобились бы ежедневные либо ежемесячные данные (не ежегодные).

- Разумеется, рекомендуется предоставлять внешнему аналитику как можно больше внутренней документации — так ему будет проще выяснить причину увеличения/уменьшения значения периода погашения дебиторской задолженности.

Тесно связан с показателем периода погашения дебиторской задолженности коэффициент ее оборачиваемости. Формула, по которой рассчитывается коэффициент оборачиваемости дебиторки, выглядит следующим образом:

Здесь  . Поэтому в развернутом виде формула приобретает вид:

. Поэтому в развернутом виде формула приобретает вид:

![]()

Если при составлении формулы опираться на сведения бухгалтерского баланса, она будет выглядеть так:

![]()

Пример расчета периода погашения дебиторской задолженности (по балансу)

Согласно бухгалтерскому балансу компании “Супер печенье”:

строка 2110 содержит запись 215 000 тысяч рублей,

строка 1230 (н.п.) — 42 500 тысячи рублей,

строка 1230 (к.п.) — 47 900 тысяч рублей.

Проведем вычисление среднего значения дебиторской задолженности:

Рассчитаем значение коэффициента оборачиваемости дебиторской задолженности:

Определим период погашения дебиторской задолженности по формуле:

![]()

Итак, для ООО “Супер печенье” характерны размеры дебиторской задолженности в пределах 45 200 тысяч рублей. При этом дебиторы возвращают долги в среднем за 75,7 дней.

Пример вычисления периода погашения дебиторской задолженности

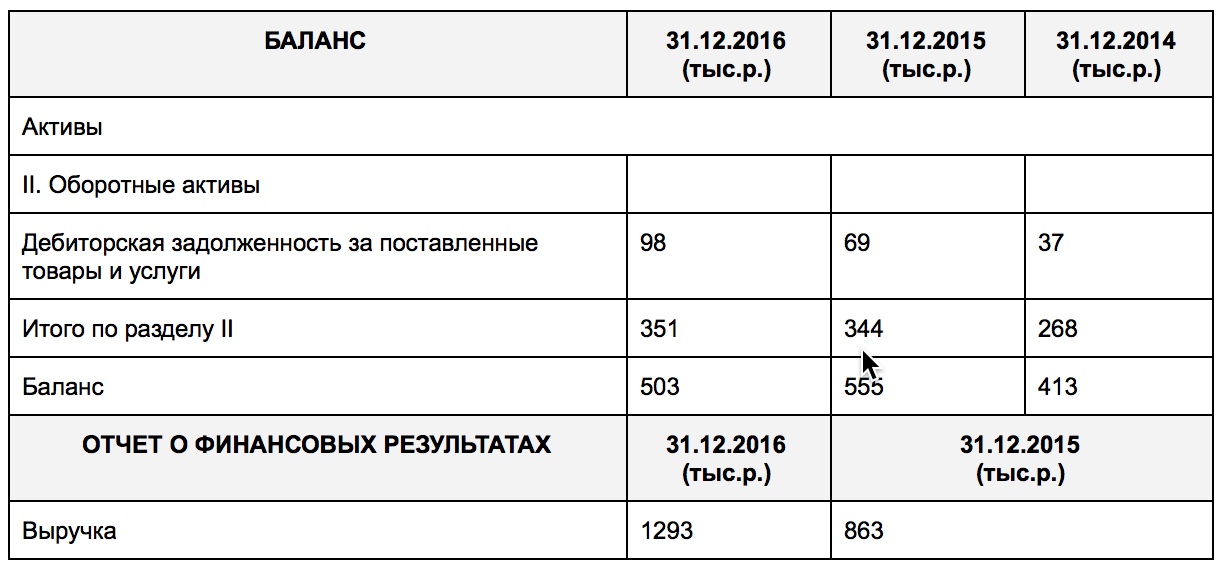

Рассмотрим пример того, как рассчитывается срок погашения дебиторской задолженности, не списанной с баланса компании. Представим, что гипотетическое ООО “Без Разницы” предоставило внешнему финансовому аналитику следующие сведения из бухгалтерского баланса и отчета о финансовых результатах:

Опираясь на данные финансовой отчетности, определим длительность периода погашения дебиторки в 2016 и 2015 годах:

![]()

Выводы можно сделать следующие:

- Сроки погашения дебиторки должниками держится на стабильном уровне, что говорит о достаточно грамотных решениях управленцев относительно утверждения нормативных значений данного показателя хозяйственной деятельности.

- Деятельность ООО “Без Разницы” в части отпуска продукции в кредит является эффективной, т.к. величина дебиторской задолженности увеличивается пропорционально объему сбыта в рассматриваемые 2 года.

Ответы на распространенные вопросы по теме “Период погашения дебиторской задолженности”

Вопрос: Как будет выглядеть формула коэффициента оборачиваемости дебиторской задолженности, если пользоваться старой формой бухгалтерского баланса?

Ответ: Согласно неактуальной форме бухгалтерского баланса, которая применялась до 2011 года, формула коэффициента оборачиваемости дебиторской задолженности будет выглядеть следующим образом:

![]()

Вопрос: Каковы последствия в учете продавца в случае нарушения срока погашения дебиторской задолженности?

Ответ: В бухгалтерском учете необходимо создать резерв по сомнительным долгам. А что касается налогового учета, формирование резерва не является обязательным, и сомнительной признается лишь та часть дебиторской задолженности, которая превысила кредиторскую задолженность (п. 1 ст. 266 НК РФ).