Привет, на связи Василий Жданов в статье рассмотрим срок погашения кредиторской задолженности. В условиях современной рыночной экономики подавляющее большинство коммерческих предприятий вынуждено поддерживать достойный уровень конкурентоспособности и обеспечивать бесперебойное производство путем привлечения заемного капитала. Банковские кредиты, взятое в лизинг оборудование, взятые в аренду помещения, оформленная в долг очередная поставка сырья — все эти моменты хозяйственной деятельности отражаются в Пассиве бухгалтерского баланса как кредиторская задолженность. При этом обязательства могут быть кратко- и долгосрочными, и от менеджеров фирмы требуется грамотно распределять средства для погашения долгов. С этой целью и рассчитывается период погашения кредиторской задолженности.

- Что такое период погашения кредиторской задолженности

- С какой целью рассчитывается период погашения кредиторской задолженности

- Нормативное значение периода погашения кредиторской задолженности

- Период погашения кредиторской задолженности вне нормативных пределов

- Как рассчитать период погашения кредиторской задолженности

- Период погашения кредиторской задолженности (формула по балансу)

- Пример расчета периода погашения кредиторской задолженности

- Ответы на часто задаваемые вопрос по теме “Период погашения кредиторской задолженности”

Что такое период погашения кредиторской задолженности

Прежде всего, разберемся с определением кредиторской задолженности. Данный термин означает разновидность долга предприятия перед другими субъектами (государственным бюджетом, банковскими организациями, контрагентами, работниками и др.), который хозяйствующий субъект обязуется погасить в полном объеме и своевременно.

Как правило, кредиторская задолженность появляется у организации, когда дата поступления продукции (оказания услуг, выполнения работ) не совпадает с фактическим днем оплаты товаров (услуг, работ). Тот факт, что у компании числится кредиторская задолженность, отрицательно сказывается на ее деятельности и ухудшает показатели оценки стабильности работы и надежности хозяйствующего субъекта.

Период погашения кредиторской задолженности (также — период оборота) — это отрезок времени, в течение которого предприятие пользуется заемными средствами. Данный показатель является индикатором деловой активности, который применяется экспертами при проведении анализа эффективности управления кредиторской задолженностью хозяйствующего субъекта. Измеряется упомянутый показатель в днях.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

С какой целью рассчитывается период погашения кредиторской задолженности

Основной целью расчета рассматриваемого нами индикатора для внешнего аналитика является получение объективной оценки способности предприятия вовремя и в полном объеме оплачивать свои счета. Когда эксперт получает требуемое значение, оно сравнивается с нормативным показателем:

- короткий срок погашения кредиторской задолженности говорит о том, что фирма предпочитает оплачивать счета раньше оговоренного срока или же пользуется контрактными привилегиями;

- длительный период указывает на недостаток у фирмы финансовых поступлений для оплаты ее счетов (это свидетельствует о вероятности скорейшего выхода из бизнеса).

Нормативное значение периода погашения кредиторской задолженности

Назвать какое-либо точное нормативное значение показателя периода погашения кредиторской задолженности — задача непростая. Разберемся, почему. На самом деле, рост значения данного индикатора — хороший знак, поскольку это означает пролонгирование времени использования заемных средств. Это, в свою очередь, говорит об отсутствии необходимости привлечения новых внешних источников финансирования. Исходя из этого, многие финансовые эксперты полагают, что задолженность с длительным периодом погашения является бесплатным источником средств, приносящих предприятию доход и относительную стабильность капитала.

Однако, это не так. Если заемщик платит за пользование средствами достаточно, определение длительного срока выплат выгодно скорее кредитору, поскольку платой за увеличение времени погашения займа становятся:

- более высокие проценты за пользование кредитом;

- доп. наценка в будущих договорах на поставки;

- новая наценка на привозное сырье в случае, если оплата за поставку производится не вовремя;

- штрафные санкции за просрочку платежа.

Анализ кредиторской задолженности следует проводить с учетом показателей конкурентов — если сопоставить значения с показателями исследуемого предприятия, можно будет судить о грамотности подхода к управлению задолженностями. А начинать анализ лучше с изучения абсолютного и относительного изменения индикатора. Тогда станет ясно, что организации предпочтительно добиваться равенства долей использования финансов поставщиков и привлечением средств из иных источников (стоимость пользования средствами поставщиков/подрядчиков должна быть сопоставима со стоимостью привлечения финансов из иных источников).

Период погашения кредиторской задолженности вне нормативных пределов

Если в ходе выполнения финансового анализа выяснилось, что период погашения кредиторской задолженности явно выходит за рамки нормативных значений данного показателя, следует принимать меры:

- когда значение индикатора слишком низкое, следует попытаться пересмотреть условия поставок, попросив поставщиков отсрочить оплату;

- если же значение, наоборот, превышает допустимый предел, необходимо составить график платежей по займам и тем самым застраховать себя от просрочек, а также стараться поддерживать ликвидность предприятия (если не предпринять мер, компанию ожидает рост цен на поставки и споры с поставщиками).

Как рассчитать период погашения кредиторской задолженности

Перед вами 2 основные формулы, по которым может быть произведен расчет показателя периода погашения кредиторской задолженности:

Зачастую, под конец периода структура баланса меняется, в результате чего размер кредиторской задолженности уменьшается или увеличивается относительно средней суммы на протяжении года. В связи с этим, лучше рассчитывать средний объем кредиторской задолженности в течение года (используя формулы с 3 по 6). Даже когда сведения для вычислений по формулам с 3 по 5 не могут быть получены внешнему аналитик, квартальные данные, участвующие в формуле 6 обычно публикуются для свободного доступа:

| Формулы расчета среднегодовой суммы кредиторской задолженности | |

| Формула 3

(самые верный способ) |

|

| Формула 4

(если имеются лишь данные по неделям) |

|

| Формула 5

(если аналитик оперирует только ежемесячными данными) |

|

| Формула 6

(когда имеются только данные по кварталам) |

|

| Формула 7

(когда нет иных данных кроме годовых) |

|

Еще одним вариантом расчета является использование следующей формулы:

Важно! В сумму закупок включаются все неоплаченные за год расходы кроме зарплат (т.к. она не участвует в указанной в числителе кредиторской задолженности), амортизации и износа (т.к. здесь речь не идет о денежных расчетах).

Если результат окажется непропорционально низким (высоким), допускается брать значение средней кредиторской задолженности за отчетный период. Также трудности возникают на этапе расчета годового объема закупок (ОГЗ):

- В случае, если у предприятия отмечается нерегулярный объем закупок на протяжении периода, наиболее точное сравнение с текущим показателем кредиторской задолженности даст ежегодный объем закупок за последние 1-2 месяца.

- Когда фирма совершает крупные доп. закупки, которые капитализируются в основных средствах или запасах, значение годового объема закупок может привести к неточным расчетам периода кредиторской задолженности, т.к. такие закупки являются расходом финансовых средств, не участвующих в формуле, что заставляет думать о том, что ликвидность предприятия больше, чем она есть в действительности. В таких ситуациях поможет отказ от подобных запасов в пользу обеспечения продаж (вместо совершения новых запасов с целью достижения лучшей ликвидности).

Период погашения кредиторской задолженности (формула по балансу)

Период оборота кредиторской задолженности можно также рассчитать при помощи коэффициента оборачиваемости кредиторской задолженности:

Тогда формула по балансу периода оборота кредиторской задолженности будет выглядеть следующим образом:

![]()

Пример расчета периода погашения кредиторской задолженности

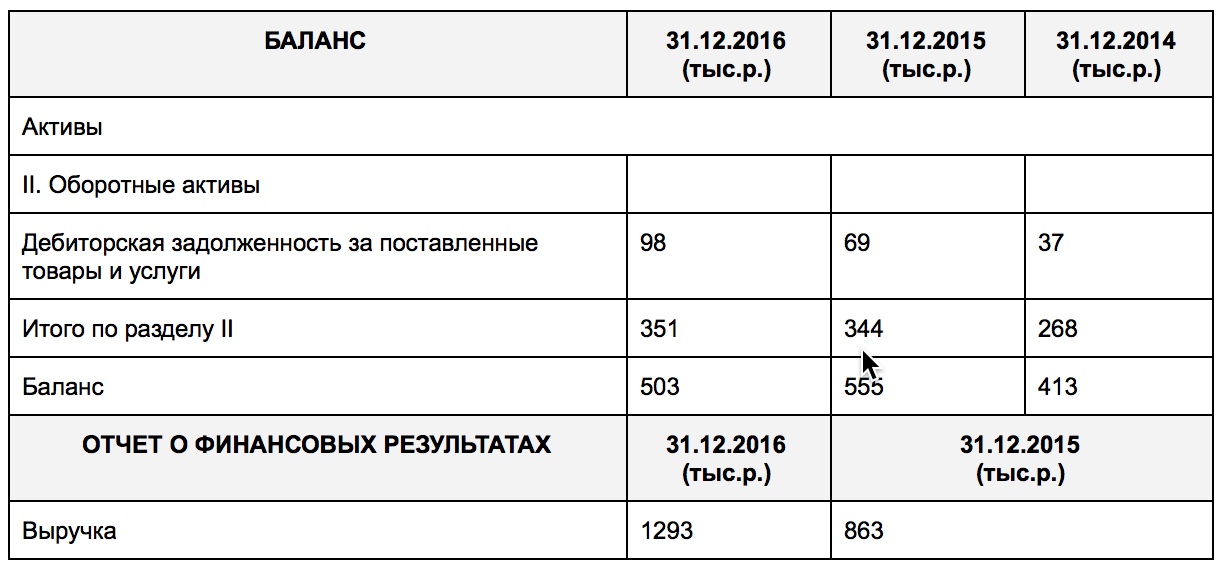

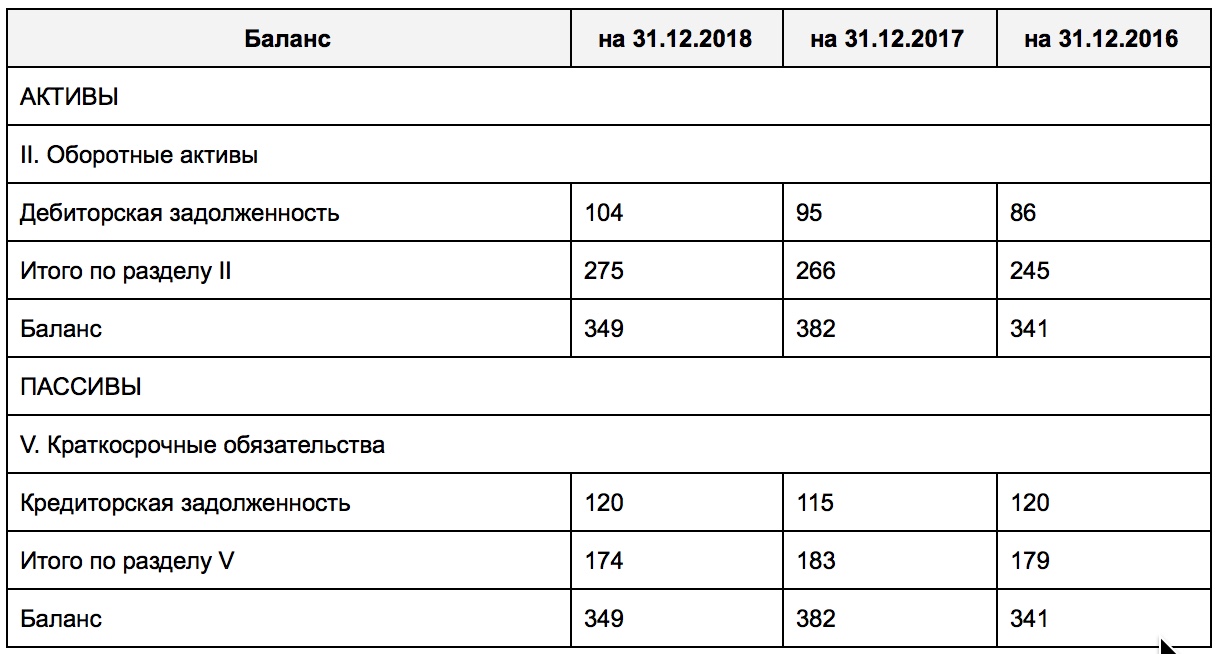

Рассмотрим данные бухгалтерского баланса гипотетического ООО “Решение+”:

Изучим показатели Отчета о финансовых результатах ООО “Решение+”:

Отталкиваясь от полученных сведений, внешний аналитик сумеет произвести расчет периода погашения кредиторской задолженности за 2018 и 2017 годы:![]()

Выводы: Период погашения задолженности предприятия ООО “Решение+” составляет в среднем 27,59-28,16 дней, что говорит об эффективности управления кредиторской задолженностью. Значение индикатора сохраняет стабильность. Известно, что ООО “Решение+” в состоянии финансировать своих дебиторов в полном объеме за счет кредиторов, что хорошо сказывается на финансовом положении и ликвидности предприятия.

Ответы на часто задаваемые вопрос по теме “Период погашения кредиторской задолженности”

Вопрос: Какие сотрудники управленческого аппарата компании используют в своих расчетах показатель периода погашения кредиторской задолженности?

Ответ: Помимо финансовых менеджером данным индикатором активно пользуются менеджеры по продаже продукции, руководители отдела продаж, топ-менеджеры и директора.

Вопрос: 360 или 365 дней корректно подставлять в формулу расчета периода погашения кредиторской задолженности?

Ответ: Обычно аналитики ставят 360 дней, однако, иногда подставляется значение 365 дней, при этом экономический смысл формулы заключается в расчете количества дней, на протяжении которых предприятие выплачивало задолженности кредиторам.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |