Конечным результатом деятельности любого предприятия является прибыль. Именно ради нее работают компании. Но не стоит путать прибыль с доходом фирмы. Первое понятие означает разницу между всеми поступлениями и расходами, а под вторым понимают объем финансов, который компания заработала в общей сложности, без учета трат.

Понятие прибыли фирмы

Прибылью фирмы называют результат деятельности компании в виде поступлений, уменьшенных на величину расходов. Для определения эффективности работы предприятия принято проводить анализ прибыли. В процессе исследования финансовый результат сравнивают с планом, а также с показателями доходности предыдущих периодов.

Чтобы понять, какие факторы влияют на динамику прибыли, проводят факторный анализ. Именно на основании его итогов разрабатывается стратегия дальнейшего действия предприятия. Оценку прибыли проводят и потенциальные инвесторы. Для них важно знать, насколько успешно функционирует предприятие, и стоит ли в него вкладывать собственные средства.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Функции прибыли компании

Прибыль фирмы выполняет определенные функции, главной из которых является увеличение рентабельности и доходности компании:

- показывает результат деятельности предприятия;

- стимулирует к разработке нового стратегического направления, к повышению дохода;

- формирует бюджет фирмы.

Если смотреть на прибыль с практической точки зрения, то она выполняет лишь две функции: инвестирование и потребление. То есть, либо компания направляет выручку на дальнейшее развитие предприятия, либо отправляет ее на приобретение предметов, которые в будущем не принесут дохода.

Виды прибыли фирмы

В ходе анализа финансовой работы фирмы принято оценивать 5 видов прибыли:

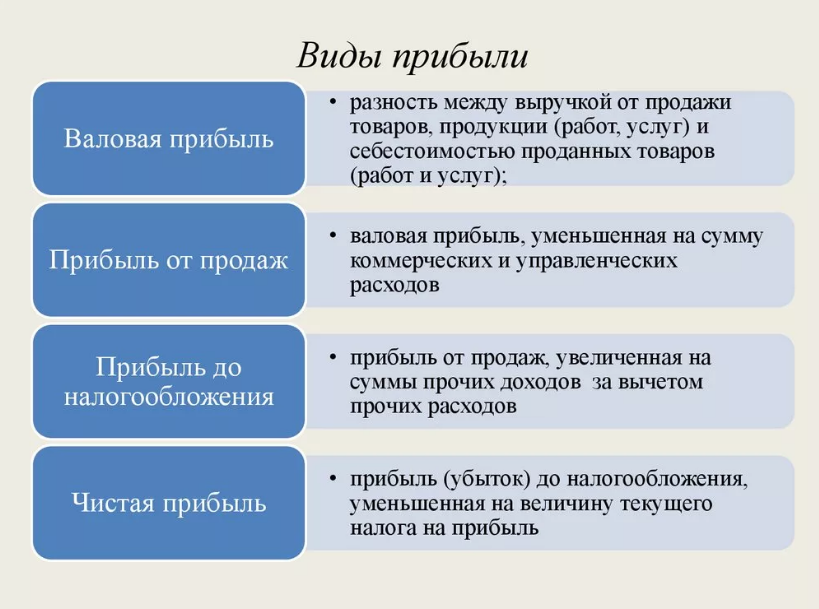

- Валовую, которая представляет собой разницу между доходами от реализации продукции и их себестоимостью.

- Операционную, отличительной особенностью которой является то, что она находится путем уменьшения дохода, полученного в результате основной, финансовой и хозяйственной деятельности компании на сумму операционных затрат.

- Финансовую, которая характеризуется как финансовый результат, полученный путем вычитания суммы расходов из величины доходов от добавочной деятельности фирмы.

- Балансовую, которая представляет собой прибыль компании до вычета из нее налогов.

- Чистую, то есть конечный финансовый результат, за вычетом совершенно всех затрат фирмы.

Важно! Прибыль показывает, насколько успешно функционирует предприятие. На показатель обращают внимание руководители фирмы, а также потенциальные инвесторы.

Валовая

Валовая прибыль фирмы – это доход, полученный в ходе реализации произведенной продукции за вычетом расходов на ее изготовление. Оценкой данного вида выручки занимаются лишь сами производители. Показатель отражает доходность фирмы от выпуска товаров.

Валовая прибыль редко принимает отрицательное значение. Все дело в том, что любое предприятие реализует продукцию по цене выше себестоимости. Если анализ показывает отрицательный результат, это может означать, что компания продает продукцию без учета затрат на ее изготовление.

Операционная

Операционная прибыль включает в себя доход от основной, финансовой и хозяйственной работой фирмы. Показатель определяется путем уменьшения поступлений на сумму затрат, связанных с операционной деятельностью.

Важно! До 2006 года в бухгалтерском учете существовало такое понятие как операционные расходы и доходы. Теперь термин потерял смысл, так как в новой редакции ПБУ поступления и затраты, не связанные с основной деятельностью компании, именуются прочими и не делятся на категории.

| № п.п. | Операционные доходы | Операционные расходы |

| 1 | Аренда активов | Доход от совместной деятельности с другими компаниями |

| 2 | Интеллектуальные, авторские права | Реализация оборудования и иных активов |

| 3 | Участия в уставном капитале иных компаний | Проценты по займам и кредитам |

| 4 | Дивиденды | Приобретение ценных бумаг |

| 5 | Доходы от операций с ценными бумагами | — |

Операционная прибыль показывает эффективность основной деятельности предприятия.

Балансовая

В процессе определении балансовой прибыли фирмы участвуют доходы и расходы от хозяйственной, основной, а также финансовой деятельности предприятия. То есть, все поступления и практически все траты компании. Единственные затраты, которые не включаются в состав балансовой прибыли – это сумма налогов.

Важно! Балансовый доход является налоговой базой и отражается в отчетности.

Случается так, что показатель балансовой прибыли принимает отрицательное значение. В таком случае компания освобождается от исполнения налоговых обязательств.

Финансовая

Финансовой прибылью называют доход от одноименной деятельности фирмы. Отрицательное значение показателя не указывает на упадок экономического состояния. Все дело в том, что к финансовой деятельности предприятия относят:

- получение и возврат кредитов;

- уплату процентов по займам;

- приобретение и реализацию ценных бумаг;

- получение или выплату дивидендов и пр.

Таким образом, если доход от финансовой деятельности минусовой, это может означать, что предприятие закрывает действующие кредиты и займы.

Чистая

Чистой прибылью фирмы называют конечный результат ее деятельности. Именно этот показатель отражает экономическое состояние компании. Оценивая его, можно понять, сколько предприятие заработало в отчетном периоде.

Именно для чистой прибыли присущи такие функции, как потребление и инвестирование. Владельцы фирмы могут направить доход на дальнейшее развитие предприятия или отправить деньги на увеличение уставного капитала, а также использовать по назначению, не связанному с работой предприятия.

Классификация прибыли

Кроме деления прибыли фирмы на основные виды, ее классифицируют по признакам:

- В зависимости от издержек обращения, доход может быть бухгалтерским или экономическим. Первый находится путем уменьшения всех доходов на траты компании, а второй представляет собой разницу между бухгалтерской выручкой и тратами, которые невозможно компенсировать.

- Если на прибыль начисляется налог, она называется облагаемой, если нет — тогда необлагаемой.

- Значение конечного результата деятельности фирмы также оказывает влияние на группировку дохода. Если полученная выручка сможет покрыть минимальные затраты предприятия, ее называют нормативной. Максимально возможным называют доход, который получен предприятием при небольших затратах. Ну а если в результате принятого руководством решения компания получила меньше прибыли, чем можно было получить, прибыль называют недополученной.

- В зависимости от времени, доход делят на текущую и будущую выручку, а также прибыль прошлых лет.

Данная классификация используется при внутренней оценки предприятия. Анализ помогает выявить факторы, влияющие на динамику результата.

Расчет прибыли фирмы

Анализ прибыли фирмы помогает понять, что повлияло на увеличение или падение чистого дохода. В ходе исследования используют несколько методов оценки:

- Факторный, строящийся на выявлении факторов, оказывающих влияние на динамику показателя.

- Структурно-динамический, который необходим для оценки доходности отчетного периода с показателями прошлых лет.

- Индексный прием характеризуется проведением оценки при помощи вычисления коэффициентов прибыли.

- Сравнительный отличается тем, что для его проведения не требуется производить сложных вычислений. Достаточно сгруппировать данные за несколько лет в одну таблицу и оценить их. Сравнительный прием схож со структурно-динамическим, но отличается его назначением.

Расчет прибыли необходим не только для проведения анализа, но и для составления бухгалтерской и налоговой отчетности. В таком случае вычисления производятся при помощи формул.

Формула расчета

Для вычисления конечного результата деятельности предприятия используют специальные формулы. Определяя каждый вид дохода, необходимо пользоваться соответствующими арифметическими выражениями:

| Вид прибыли | Формула для расчета прибыли | Расшифровка формулы |

| Валовая | Дрп — Зпп | Дрп – доход от реализации продукции |

| Зпп – затраты на изготовление товаров | ||

| Операционная | Дрп – Зпп + По — Зо | Дрп – доход от реализации продукции |

| Зпп – затраты на изготовление товаров | ||

| По – прибыль от операционной деятельности | ||

| Зо – затраты (операционные) | ||

| Финансовая | ДФ — ЗФ | ДФ – поступления от финансовой деятельности |

| ЗФ – затраты на ведение финансовой деятельности | ||

| Балансовая | Д — З | Д – доходы предприятия |

| З – затраты фирмы (за исключением уплаты налогов) | ||

| Чистая | Д – Р или Дб — налоги | Д – общие доходы предприятия |

| Р – все расходы фирмы | ||

| Дб – балансовый доход |

Важно! Балансовая прибыль отражается в балансе. Она является базой для исчисления налога. Чистый доход включают в отчет о прибылях и убытках.

Пример расчета

Лесозаготавливающее предприятие в 2020 году произвело продукции на сумму 2,3 млн. рублей. На производство продукции потрачено 0,8 млн. рублей. Доход от инвестирования составил 0,6 млн. рублей, а затраты на ведение финансовой деятельности – 0,2 млн. руб. Предприятие является плательщиком УСН 6%.

Найдем валовую прибыль предприятия:

2,3 млн. – 0,8 млн. руб. = 1,5 млн. руб.

Определим операционный доход:

2,3 млн. руб. + 0,6 млн. руб. – 0,8 млн. руб. – 0,2 млн. руб. = 1,9 млн. руб.

Найдем финансовую выручку:

0,6 млн. руб. – 0,2 млн. руб. = 0,4 млн. руб.

Вычислим балансовую прибыль:

2,3 млн. руб. + 0,6 млн. руб. – 0,8 млн. руб. – 0,2 млн. руб. = 1,9 млн. руб.

Определим сумму налога:

1,9 млн. руб. * 6% = 114 тыс. руб.

Вычислим чистую прибыль компании:

1,9 млн. руб. – 114 тыс. руб. = 178,6 млн. руб.

Таким образом, чистый доход, который компания может потратить на инвестирование или потребление, составит 178,6 млн. рублей. Надо отметить, что потенциальные инвесторы обращают внимание только на чистый доход, то есть на выручку компании за исключением всех затрат, в том числе суммы уплаченных налогов.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |