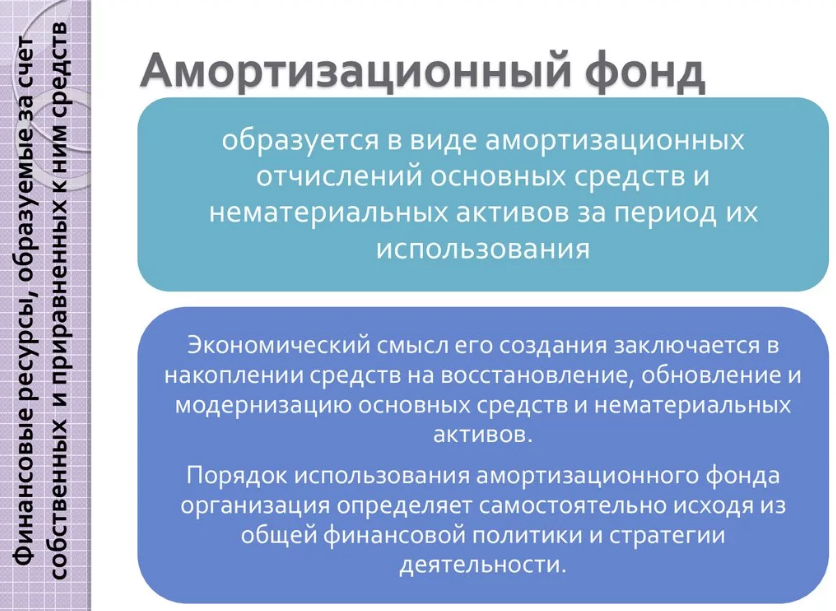

Амортизацией называют последовательный перенос стоимости основных средств на продукцию. Амортизационным фондом считают денежный запас, предназначенный для обслуживания оборудования.

Если говорить простыми словами, амортизационный фонд – это отложенные на ремонт и обслуживание основных средств деньги. Его назначение – последовательное накопление финансов, предназначенных для замены или модернизации устаревшего (и/или сломанного) оборудования.

Важно! Амортизационный фонд образуется за счет средств, полученных от производства продукции. То есть, предприятие откладывает не свободные деньги, а сумму, ранее заложенную в себестоимость товаров.

- Назначение амортизационного фонда

- Формирование амортизационного фонда

- Условия формирования

- Задачи амортизационного фонда

- Совершенствование амортизационной политики

- Расчет амортизационного фонда

- Способы формирования фонда в бухучете

- Приемы формирования фонда в налоговом учете

- Амортизационные отчисления: формулы

- Пример

Назначение амортизационного фонда

Назначение амортизационного фонда проявляется в его функциях, которые заключаются в:

- модернизации, ремонте или замене инструментов, используемых в процессе производства продукции;

- налаживании производственного процесса;

- ведении бухгалтерского и налогового учета.

Кроме того, показатель амортизационного фонда указывает на достаточность средств для переоборудования производства, а также для ремонта, модернизации и обслуживания основных средств.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формирование амортизационного фонда

Формирование амортизационного фонда происходит путем отчисления денежных средств, предназначенных для дальнейшего их использования с целью ремонта, обслуживания, замены оборудования. Сумма, отправляемая в амортизационный фонд, берется не из головы. Она рассчитывается по утвержденным в компании нормативам.

Формирование фонда происходит путем отнесения суммы амортизации на себестоимость продукции. Поэтому можно считать, что каждый раз, приобретая товары, простой покупатель оплачивает часть стоимости оборудования, на котором они были произведены.

Условия формирования

Главным условием формирования амортизационного фонда считают наличие прибыли от основной деятельности компании. То есть, если предприятие ничего не производит и не продает, то амортизационные отчисления производить нет необходимости.

Сами амортизационные отчисления представляют собой часть стоимости основных средств, а также долю прибыли от реализации товаров или сумму увеличения себестоимости продукции, определенную по нормативам.

Задачи амортизационного фонда

Задачи амортизационного фонда напрямую связаны с целью его формирования. Он призван обеспечить компанию средствами для:

- модернизации производства;

- ремонта и обслуживания основных средств;

- усовершенствования технологического процесса;

- обеспечения должного функционирования производства.

Важно! Амортизационные отчисления не подлежат налогообложению. То есть, при исчислении взносов к уплате в казну часть дохода, направляемая в фонд, отнимается от общей массы прибыли.

Совершенствование амортизационной политики

Совершенствование амортизационной политики заключается в изменении подхода к определению нормы амортизации. Его главное назначение заключается в:

- уменьшении нормы амортизационных отчислений;

- создании благоприятных условий для ремонта оборудования, его обслуживания или модернизации;

- обеспечении соблюдения законодательных норм.

Надо отметить, что технологическое развитие предприятия во многом зависит от суммы амортизационных отчислений. Именно поэтому важно совершенствовать политику.

Расчет амортизационного фонда

Единого подхода к расчету амортизационного фонда не установлено. Все зависит от вида учета и амортизируемого предмета. Например, формула для определения отчислений в фонд для оборудования существенно отличается от методики вычисления суммы для НМА.

Способы формирования фонда в бухучете

Методы амортизации с целью бухучета прописаны в Положении, куда включают следующие приемы:

- Линейный – это самый распространенный и часто применяемый прием. Сумма вычисляется на основании закупочной цены оборудования и амортизационного стандарта.

- Метод уменьшаемого остатка (далее МУО). Характерная особенность приема заключается в выявлении амортизационной суммы исходя из закупочной цены оборудования за вычетом отчислений каждого прошлого периода.

- По времени практического применения. Для каждого сложно-технического предмета предусматривается срок, на протяжении которого оборудование можно использовать без его ремонта. Особенность приема заключается в вычислении параметра от стоимости предмета и отношения между числом и суммой лет времени практического применения.

- Пропорционально выработке. Данный метод применяется только в том случае, если оборудование приобретено для выполнения краткосрочной задачи, а производство ограничено сроком полезного использования. В таком случае сумма амортизационных отчислений напрямую зависит от выработки.

Важно! В балансе довольно «взрослых» компаний можно увидеть строку «Амортизация ОС до 1998 года». Все дело в том, что 1 января 1998 года вступили в силу поправки к ПБУ, регламентирующие изменение способа начисления амортизации.

Приемы формирования фонда в налоговом учете

С точки зрения налогового учета, различают линейные и нелинейные методы начисления амортизации. Приемы строго регламентированы НК РФ.

Линейный метод применяют более 75% предприятий. С экономической и практической точки зрения, он несложный и эффективный. Его суть заключается в последовательном списании стоимости амортизируемых предметов. В расчете принимают участие норма амортизации, определенная на основании периода полезного применения, и закупочная цена оборудования.

Налоговый кодекс также регламентирует четыре нелинейных приема:

- Характерной особенностью МУО называют тот факт, что выявление объема отчислений производится от сниженной на законодательно регламентированный коэффициент стоимости амортизируемых предметов.

- Ускоренный прием характеризуется тем, что предприятие имеет возможность списать стоимость амортизируемых предметов быстрее, чем истечет время практического использования.

- Расчет амортизации по времени практического использования по своей сути напоминает МУО. Вычисления производятся путем последовательного уменьшения стоимости основных средств.

- Определение суммы амортизации пропорционального выработке происходит путем нахождения отношения между закупочной ценой основных средств и объемом производства.

Процедура вычисления амортизационной суммы в бухгалтерском и налоговом учете практически идентична.

Амортизационные отчисления: формулы

Прежде чем познакомиться с выражениями для вычисления амортизационных отчислений, необходимо разобрать понятие нормы амортизации или амортизационного стандарта.

Нормой амортизации называют процентное отношение к первоначальной стоимости основных средств. Размер процента устанавливается на законодательном уровне.

Амортизационный стандарт рассчитывается по формуле:

ПЦО / ППп,

где ППп – период полезного применения предмета, заявленный производителем,

ПЦО – начальная цена оборудования.

Амортизационные отчисления рассчитывают по следующим формулам:

| Прием | Формула | Расшифровка формулы |

| Линейный | ПЦо * АС | ПЦО – первоначальная цена оборудования |

| АС – амортизационный стандарт | ||

| МУО | Оос / АС * КФу | Оос – остаточная цена основных средств |

| АС – амортизационный стандарт | ||

| КФу – коэффициент, придающий ускорение списанию | ||

| По периоду полезного использования | ПЦо * (ППп / СППп) | ПЦо – первоначальная цена оборудования |

| ППп — период полезного применения, заявленный производителем | ||

| СППп – сумма лет периода полезного применения предмета, заявленного производителем | ||

| Пропорционально выработке | ВФ * (ПЦо / ВП) | ВФ – выработка (факт) |

| Цос – начальная цена оборудования | ||

| ВП — выработка (план) |

Ускоренный прием используется в отношении предметов, участвующих в производстве с 1991 года. Суть вычисления заключается в видоизменении линейной формулы путем применения коэффициента ускорения не больше 2.

Пример

Предприятие приобрело оборудование для производства стоимостью 20 тыс. рублей. Производитель заявляет срок полезного использования, равный 5 годам. Норма амортизации составляет 20 тыс. / 5 = 4. На предприятии использует коэффициент ускорения 1,2.

За год предприятие произвело при помощи данного оборудования продукцию на 340 тыс. руб. Предполагаемый объем изготовленной продукции за 5 лет должен принести 1,6 млн. руб.

Определим сумму амортизационных отчислений разными методами:

| № п.п. | Прием | Арифметический порядок вычисления |

| 1 | Линейный (прямой (ПЦо * АС)) | 20 тыс. / 4 = 5 тыс. руб. |

| 2 | МУО | 1 ОП: 20 тыс. / 4 * 1,2 = 6 тыс.

2 ОП: 14 тыс. / 4 * 1,2 = 4,2 тыс. 3 ОП: 9,8 тыс. / 4 * 1,2 = 2,94 тыс. |

| 3 | По периоду полезного применения (ПЦо * (ППп / СППп)) | 20 тыс. * (5 / 15) = 6,6 тыс. |

| 4 | Пропорционально выработке (Фоп * (ПЦо / Поп)) | 340 тыс. * (20 тыс. / 1,6 млн.) = 4,25 тыс. руб. |

Надо отметить, что амортизация не начисляется на предметы, которые не используются в производстве. Кроме того, амортизационные отчисления не производятся в отношении:

- предметов, не теряющих свойств на протяжении длительного промежутка времени;

- МПЗ незавершенного капитального строительства;

- ценных бумаг;

- основных средств, принадлежащих некоммерческим предприятиям.

Сумма амортизации рассчитывается отдельно по каждому виду основных средств и относится в амортизационный фонд. В будущем деньги из бюджета направляются на ремонт и модернизацию оборудования или на покупку новых, более технологичных предметов, необходимых для функционирования предприятия.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |