Отчет о движении денежных средств (далее ДДСр) представляет собой документ, содержащий в себе сведения о результатах финансовой, основной и инвестиционной деятельности компании. Данные, содержащиеся в нем, не являются коммерческой тайной и могут публиковаться в открытых источниках.

- Структура отчета о движении денежных средств

- Основанная (текущая) деятельность

- Инвестиционная деятельность компании

- Финансовая деятельность фирмы

- Сведения, не подлежащие занесению в отчет

- Кто составляет отчет

- Пользователи информации

- Методы составления отчета

- Косвенный

- Прямой

- Порядок составления отчета

- Первый раздел: текущая деятельность компании

- Второй раздел: инвестиционная деятельность

- Третий раздел: финансовая деятельность

- Заключительный раздел

- Пример отчета о движении денежных средств

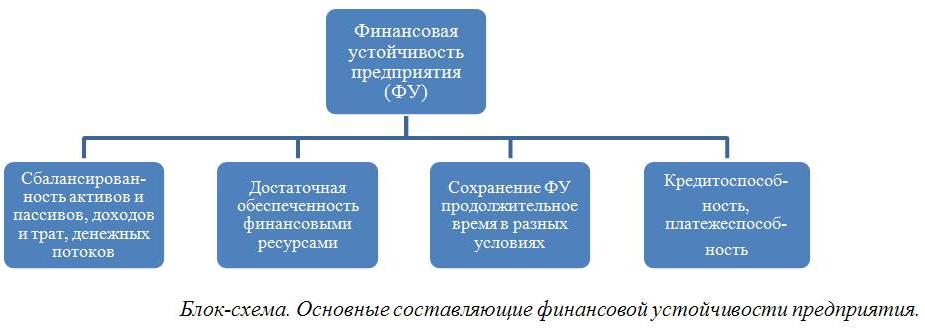

Структура отчета о движении денежных средств

Отчет ДДСр делится на три части, в каждой из которых отражен результат от видов деятельности фирмы: основной, финансовой и инвестиционной.

Основанная (текущая) деятельность

В разделе отчета, посвященного основной деятельности предприятия, содержится информация о денежных потоках от совершения следующих операций:

- реализация товаров и услуг;

- арендная плата от арендаторов, взявших имущество фирмы во временное пользование;

- расчеты с поставщиками и подрядчиками;

- формирование фонда оплаты труда;

- исполнение налоговых обязательств;

- уплата процентов по кредитам и займам.

Важно! Текущую деятельность фирмы часто называют операционной.

Инвестиционная деятельность компании

Второй раздел отчета содержит в себе сведения об инвестиционной деятельности фирмы. Зачастую он отражает операции, связанные с приобретением или реализацией собственных активов, например оборудования. Кроме того, в состав доходов от инвестиционной деятельности входят поступления, связанные с осуществлением следующих операций:

- реализация ценных бумаг;

- участие в иной компании;

- дивиденды;

- возврат займов.

Раздел расходов от инвестиционной деятельности включает в себя финансовый результат от операций, связанных с приобретением оборудования и ценных бумаг, вложением в УК иных организаций, а также с уплатой процентов по действующим кредитам и займа.

Финансовая деятельность фирмы

Третий раздел отчета посвящен операциям по финансовой деятельности предприятия. К ним относят:

- получение займов;

- вклады в УК;

- выпуск и реализацию ценных бумаг;

- исполнение долговых обязательств;

- уплаты дивидендов;

- приобретение ценных бумаг.

Важно! Общий результат финансовой деятельности предприятия может принимать отрицательное значение. Однако данный фактор не указывает на ухудшающееся экономическое положение фирмы.

Сведения, не подлежащие занесению в отчет

Особенностью формирования отчета о ДДСр можно считать то, что в него включаются не все операции. В числе неупоминаемых данных:

- операции, производимые в иностранной валюте;

- получение наличных денежных средств в банке, а также их сдача в банк;

- обмен валют;

- переводу между счетами компании и др.

Полный перечень финансовых результатов, исключенных из документа, содержится в положении по бухгалтерскому учету.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Кто составляет отчет

Отчет о ДДСр обязаны составлять практически все предприятия, за исключением малого бизнеса, а также компании, которые используют специальные налоговые режимы. Формированием документа занимается бухгалтерский отдел. Ответственным за достоверность сведений, содержащихся в нем, является руководитель предприятия и главный бухгалтер.

Пользователи информации

Отчет о ДДСр является открытым документом и не представляет собой коммерческую тайну. В связи с этим, пользователем информации может стать любое заинтересованное лицо. Тем более, что зачастую отчетность находится в свободном доступе. Однако основными пользователями документа являются:

- Федеральная налоговая служба. Налоговики оценивают денежные потоки предприятия с целью предотвращения и/или выявления нарушений.

- Росстат. Ведомство анализирует финансовые документы группы компаний, схожих по отраслевой принадлежности, и подготавливает отчет.

- Учредители фирмы. На основании ведомости совладельцы фирмы делают соответствующие выводы о финансовом положении компании.

- Инвесторы. Лица, планирующие вложить собственные средства в развитие предприятия, должны знать, насколько успешно оно функционирует, и принесут ли инвестиции доход.

Также отчет о ДДСр является подтверждением удовлетворительного финансового состояния фирмы при получении банковского кредита.

Методы составления отчета

Существует два метода составления отчета о ДДСр: прямой и косвенный. Однако на практике чаще всего применяется лишь второй прием, так как он не требует анализа дополнительной информации. Отличие прямого и косвенного отчета заключается в порядке составления первого раздела документа, содержащего результаты текущей деятельности предприятия.

Косвенный

В ходе составления отчета косвенным методом можно определить взаимосвязь между финансовым оборотом и иными показателями деятельности компании.

Характерной особенностью косвенного метода формирования отчета о ДДСр является то, что первый раздел заполняется на основании ведомости о финансовых результатах деятельности фирмы. При этом учитываются неденежные поправки, такие как:

- переоценка активов организации;

- динамика задолженностей (кредиторской, дебиторской);

- амортизация;

- переоценка сырья и материалов и др.

Важно! Чаще всего, при составлении отчета пользуются косвенным методом.

Прямой

Порядок составления отчета прямым методом отличается от косвенного формированием первого раздела, посвященного текущей деятельности фирмы. В нем не просто отражается финансовый результат, а подробно расписываются все поступления и затраты. Статьи расходов и доходов на основную деятельность еще делятся на подразделы по видам операций. Например, общую сумму поступлений расписывают на:

- приобретение оборудования;

- обслуживание основных средств;

- покупку продуктов и др.

В раздел доходов от текущей деятельности предприятия включаются все поступления от операций, связанных с основной деятельностью фирмы. В состав затрат включают:

- расчеты с поставщиками и подрядчиками;

- фонд оплаты труда;

- налоги.

Важно! Для составления отчета прямым методом требуется подготовить больше вводной информации.

Порядок составления отчета

Формирование отчета о ДДСр начинается с заполнения «шапки». В ней отражается информация о периоде, наименование и основные характеристики компании, а также прописываются единицы измерения, в которых отражен финансовый результат.

Первый раздел: текущая деятельность компании

Как уже было сказано, первый раздел, посвященный операциям от основной деятельности фирмы, составляется двумя методами: прямым и косвенным. Для первого приема требуется обработать немного больше данных. Независимо от того, какой метод используется, окончательный результат будет идентичным. Именно поэтому большинство компаний предпочитает использовать косвенный метод, который гораздо легче в применении.

Сам отчет представляет собой таблицу, в которой отражены такие показатели как наименование операции, код, отчетный и предыдущий годы.

Важно! Многие привыкли к тому, что затраты отражаются со знаком минус. Однако при составлении отчета он не используется. Сумма расходов просто помещается в круглые скобки.

В первую очередь заполняется поле, посвященное общей сумме поступлений, связанных с осуществлением текущей деятельности. Ниже классифицируют доходы и распределяют суммы.

Далее отражают общие расход, а также затраты по группам. После заполнения таблицы производят расчет сальдо. Вычисление производится путем уменьшения всех доходов на сумму расходов.

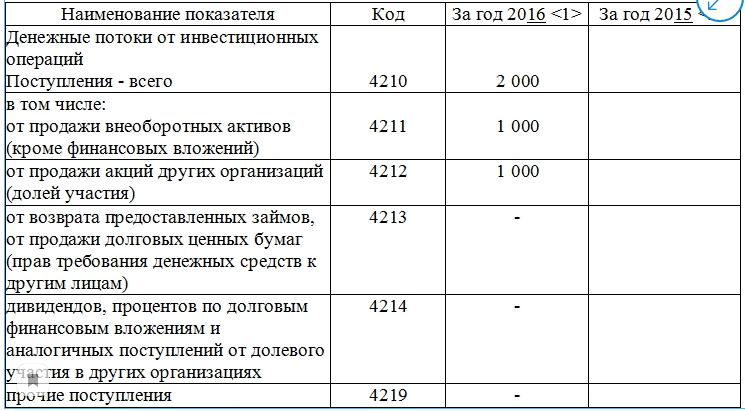

Второй раздел: инвестиционная деятельность

Второй раздел отчета о ДДСр составляется аналогично первому. Сначала отражаются общие поступления от инвестиционной деятельности, затем доходы классифицируются.

После выручки прописывается общая сумма затрат и расписывается по статьям. Заключительным этапом формирования второго раздела является подсчет сальдо по инвестиционным операциям.

Третий раздел: финансовая деятельность

Третий раздел отчета о ДДСр формируется по тому же принципу, что первый и второй. Единственное отличие — в том, что в нем отражаются результаты операций финансовой деятельности фирмы.

Заключительный раздел

После заполнения разделов о текущей, инвестиционной и финансовой деятельности подводится итог. В отчете отражается сальдо на начало и конец отчетного периода. Оно определяется как разница между всеми поступлениями, увеличенными на остаток средств с прошлого года и расходами в текущем году.

Отдельной строкой отражается доход или расход, связанный с динамикой курса рубля. После составления и проверки отчета документ подписывает руководитель предприятия. Возле автографа и расшифровки проставляется дата.

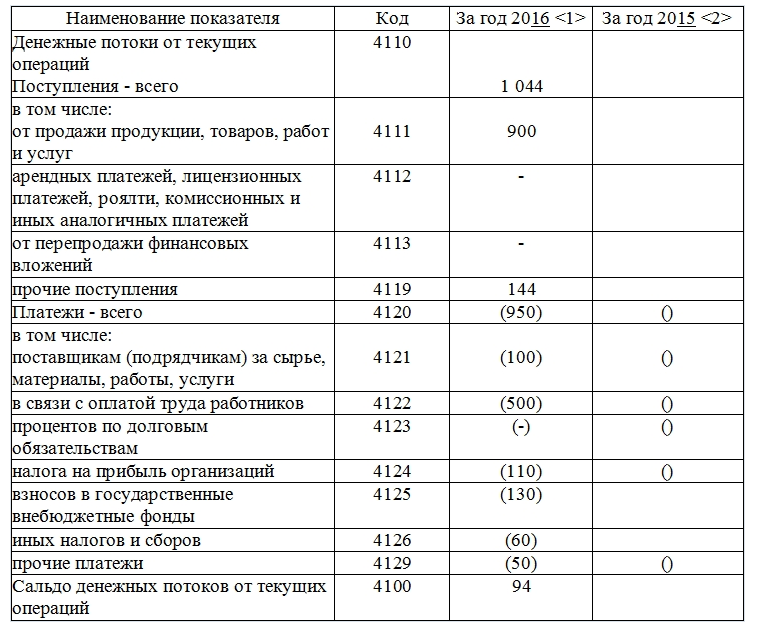

Пример отчета о движении денежных средств

Чтобы лучше понять, как составляется отчет о ДДСр рекомендуется ознакомиться с примером его формирования. В первую очередь прописываем наименование с указанием отчетного года и заполняем «шапку».

Отчет о движении денежных средств за 2020 год

Далее переходим к непосредственно таблице

| Оцениваемый показатель | Код операции | 2020 | 2020 | ||||

| Текущая деятельность | 4110 | ||||||

| Общий доход | 2110 | 2149 | |||||

| в том числе: | |||||||

| реализация продукции | 4111 | 1520 | 1610 | ||||

| аренда | 4112 | 205 | 205 | ||||

| Реализация фин. активов | 4113 | 0 | 0 | ||||

| прочие доходы | 4119 | 385 | 334 | ||||

| Общий расход | 4120 | (1105) | (1093) | ||||

| в том числе: | |||||||

| Приобретение сырья и материалов | 4121 | (110) | (120) | ||||

| Оплата труда | 4122 | (610) | (635) | ||||

| Проценты по кредитам и займам | 4123 | (0) | (0) | ||||

| Налоговые обязательства | 4124 | (175) | (186) | ||||

| Взносы | 4125 | (141) | (152) | ||||

| прочие платежи | 4129 | (69) | (71) | ||||

| Сальдо раздела | 1005 | 1056 | |||||

| Инвестиционная деятельность | |||||||

| Общий доход | 4210 | 2920 | 3090 | ||||

| в том числе: | |||||||

| Реализация внеоборотных активов | 4211 | 1200 | 1250 | ||||

| Реализация ценных бумаг | 4212 | 1500 | 1550 | ||||

| Возврат займов | 4213 | 100 | 150 | ||||

| Дивиденды | 4214 | 0 | 0 | ||||

| Прочая выручка | 4219 | 120 | 140 | ||||

| Общий расход | 4220 | (1480) | (1575) | ||||

| в том числе: | |||||||

| Покупка и обслуживание основных средств | 4221 | (1300) | (1410) | ||||

| Приобретение ценных бумаг (участие в УК иных компаний) | 4222 | (120) | (120) | ||||

| Прочие затраты | 4219 | (60) | (45) | ||||

| Сальдо раздела | 4200 | 1440 | 1515 | ||||

|

Финансовая деятельность компании |

|||||||

| Общий доход | 4310 | 680 | |||||

| в том числе: | |||||||

| получение кредитов и займов | 4311 | (0) | (0) | ||||

| Вклады в УК | 4312 | (0) | (0) | ||||

| Увеличение доли акционеров путем выпуска акций | 4313 | (0) | (0) | ||||

| Прочие доходы | 4319 | (0) | (0) | ||||

| Общие расходы | 4320 | (0) | (0) |

| в том числе: | |||

| Выкуп акций или доли в УК у участников УК | 4321 | (0) | (0) |

| Уплата дивидендов, распределение прибыли | 4322 | (0) | (0) |

| Возврат кредитов | 4323 | (310) | (410) |

| Прочие затраты | 4329 | (0) | (0) |

| Сальдо по разделу | 4300 | 370 | (410) |

| Сальдо денежных потоков за отчетный период | 4400 | 4730 | 2161 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | 10 | 20 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 4730 | 2181 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | 0 | 0 |

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |