Оборотные средства (англ. current assets) нередко трактуются как текущие средства, оборотный капитал. На практике чаще других применяются следующие определения данного термина:

- Это средства, которые предприятие использует, вкладывает для осуществления своей обычной деятельности на протяжении каждого производственного цикла.

- Это стоимость предметов труда, единожды участвующих в производственном процессе. Стоимость предметов труда целиком переносится на себестоимость продукции, меняя свою форму.

Оборачиваемость оборотных средств (сокращенно далее – ООбС) – продолжительность одного целого кругооборота средств. На практике экономисты говорят, что этот экономический показатель:

- Отображает скорость оборота, т. е. сколько раз использован средний остаток оборотных средств (ОбС) за рассматриваемый период.

- Характеризует долю ОбС в общих активах, а также продуктивность управления ими.

Оборачиваемость оборотных средств у каждого предприятия своя. Она зависит от многих факторов, но, прежде всего, от:

- особенностей производства и сбыта выпускаемой продукции;

- структуры ОбС;

- финансовой состоятельности предприятия.

Для ООбС нет единого нормативного значения. Ее анализируют в динамике вместе с другими показателями оборачиваемости и сравнивают со значениями иных предприятий по отрасли.

- Ускорение оборачиваемости оборотных средств

- Показатели, характеризующие оборачиваемость оборотных средств

- Коэффициент оборачиваемости

- Коэффициент загрузки оборотных средств

- Что такое высвобождение оборотных средств из оборота

- Абсолютное высвобождение оборотных средств

- Относительное высвобождение оборотных средств

- Как рассчитать объемы высвобождения оборотных средств из оборота (формулы)

- Сумма (объем) высвобожденных оборотных средств – что означает

- Пример расчета объема высвобождения оборотных средств

Ускорение оборачиваемости оборотных средств

Существенное значение среди экономических показателей имеет именно скорость оборачиваемости оборотных средств. Она свидетельствует о степени эффективности использования ОбС. Когда оборачиваемость ускоряется, оборотные средства из оборота (материальные источники с их ресурсами) высвобождаются. И, наоборот, при замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Важно! Положительный экономический эффект ускорения проявляется в том, что с одной суммой ОбС производится больше продукции либо один объем продукции производится с меньшей суммой ОбС.

На ускорение влияет:

- хорошее материально-техническое снабжение;

- внедрение прогрессивных технологий;

- автоматизация процесса;

- экономия производственных трат;

- использование формы безналичного расчета;

- совершенствование сбыта продукции.

Во многом благодаря данным мероприятиям уменьшается производственный цикл, повышается качество производимой продукции, растут объемы производства и реализации.

Показатели, характеризующие оборачиваемость оборотных средств

Важно! Рассчитать и проанализировать все финансовые коэффициенты можно при помощи программы ФинЭкАнализ.

Для калькуляции берут данные их бухгалтерского баланса либо финотчета. Новая форма обоих документов утверждена Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обычно расчет оборачиваемости производится за год. Оборачиваемость ОбС характеризуют три основных показателя:

- Коэффициент оборачиваемости (либо скорость оборота) – Коб.

- Продолжительность оборота ОбС (либо длительность оборота) в днях – ДО.

- Коэффициент загрузки – Кз.

Сначала рассчитывается плановая оборачиваемость (по нормируемым ОбС). Затем – фактическая (по всем ОбС). Далее они сравниваются и по итогам сравнения определяется ускорение либо замедление оборачиваемости. Сопоставительная динамика показателей за несколько периодов дает точное представление о рациональном либо иррациональном использовании ОбС. А это в свою очередь позволяет судить о финансовой устойчивости, платежеспособности предприятия.

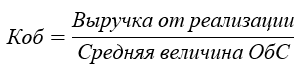

Коэффициент оборачиваемости

Коб отображает число оборотов, которые ОбС совершают за год, полугодие, квартал (т. е. за конкретный плановый период). Калькуляция Коб производится по общеприменяемой формуле:

Коб характеризует скорость оборота. При уменьшении его значения говорят о замедлении оборота ОбС. При увеличении – об эффективном их использовании. Чем выше значение коэффициента, тем значительнее отдача каждого вложенного рубля.

Оборачиваемость ОбС можно рассчитать в днях. Таким образом высчитывают длительность 1 оборота (ДО) в днях. Формула для калькуляции:

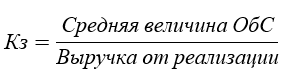

Коэффициент загрузки оборотных средств

Кз – показатель, обратный Коб. Коэффициент загрузки (закрепления, обеспеченности) отображает величину оборотных средств, которая приходится на 1 руб. реализованной продукции. Характеризует их фондоемкость. Общая формула для калькуляции Кз:

Чем меньше Кз, тем быстрее оборачиваются ОбС. А это свидетельствует о продуктивности их применения в рассматриваемом периоде.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Что такое высвобождение оборотных средств из оборота

Высвобождение ОбС наблюдается при ускорении оборачиваемости, что указывает на их рациональное использование. Это во многом способствует мобилизации и экономии производственных ресурсов. Так, ускорение приводит к высвобождению средств, которые в дальнейшем можно задействовать для выпуска дополнительной продукции. Данную возможность можно использовать для целей расширения производства.

Результат высвобождения наблюдается при уменьшении значения Кз и увеличении Коб. Высвобождение ОбС может быть абсолютным и относительным. Оба показателя рассчитывают при анализе использования ОбС.

Важно! Таким образом, абсолютное и относительное высвобождение позволяет дополнительно сэкономить на средствах и расширить диапозон деятельности предприятия, не привлекая при этом другие финансовые ресурсы.

Абсолютное высвобождение оборотных средств

Когда фактические остатки ОбС менее норматива либо остатков предыдущего периода возникает их абсолютное высвобождение. Объем реализации за соответствующий период при этом сохраняется либо превышен. Т. е. при высвобождении используемая сумма ОбС меньше, чем была запланирована либо чем была в предыдущем периоде.

Простыми словами: при одном объеме выпускаемой продукции ускоряется оборачиваемость, а сумма ОбС при этом уменьшается. Тогда происходит абсолютное высвобождение ОбС.

На практике можно встретить и такую трактовку: за счет абсолютного высвобождения ускоряется оборачиваемость, а выпуск продукции остается тем же, без изменений. К сведению, во время кризиса, инфляции полностью исключается абсолютное высвобождение.

Относительное высвобождение оборотных средств

В рассматриваемом случае ускоряется оборачиваемость ОбС и одновременно растет объем выпускаемой продукции. Но при этом темп прироста ОбС более медленный, чем темп прироста производства.

Простыми словами: прирост объема выпускаемой продукции и сохранение объема ОбС на одном уровне вызывает их относительное высвобождение.

Подытоживая, еще раз подчеркнем: при данном высвобождении меняется и выпуск продукции, и ОбС, но прирост оборотных средств существенно меньше выпуска.

Как рассчитать объемы высвобождения оборотных средств из оборота (формулы)

Для того, чтобы определить значение абсолютного либо относительного высвобождения, нужно применить общеупотребляемые формулы расчета. Калькуляция абсолютного высвобождения производится следующим путем:

![]()

Сокращения: Ва – абсолютное высвобождение, ОбС1 и ОбС2 – средний остаток оборотных средств соответствующих периодов (последующего, предшествующего).

Если по итогам расчета получено отрицательное значение (Ва со знаком минус), тогда имеет место высвобождение ОбС. Если значение положительное, т. е. Ва со знаком плюс, то это говорит о замедлении оборачиваемости, наличии в обороте дополнительных средств на соответствующую сумму.

Показатель относительного высвобождения можно вычислить по формуле:

![]()

Сокращения: Во – относительное высвобождение, ООА1 и ООА2 – объем оборотных активов в соответствующих периодах (последующем, предшествующем), ТВП – темпы прироста выпущенной продукции. На высвобождение ОбС указывает значение с минусом, полученное при расчете.

Сумма (объем) высвобожденных оборотных средств – что означает

Речь идет о той сумме ОбС, которая высвободилась в результате ускорения их оборачиваемости. Сумму высвобождения (сокращенно – СВ) можно рассчитать разными методами, как, собственно, и абсолютное (относительное) высвобождение. Для сравнения рассмотрим два типичных варианта расчета суммы высвобождения.

Вариант 1:

![]()

Сокращения: ДОт – длительность 1 оборота в текущем периоде (дни), ДОп –длительность 1 оборот в прошлом периоде (дни), Вт – выручка текущего периода, ЧП – число дней периода (360 либо 365).

Вариант 2:

![]()

Сокращения: КЗт – коэффициент загрузки текущего периода, а КЗп – соответственно, прошлого периода. Результат калькуляции по первой и второй формуле может быть со знаком плюс либо со знаком минус. Итог оценивается, по сути, по аналогии со значениями абсолютного и относительного высвобождения.

Наглядный пример. Рассчитаем сумму высвобожденных оборотных средств при помощи второго варианта (по формуле 7) на основе следующих условных данных:

- средняя величина ОбС за 1 кв. = 170, а за 2 кв. = 190;

- выручка от реализованной продукции за 1 кв. = 430, а за 2 кв. = 630.

Обратите внимание: текущим периодом является второй квартал, а прошлым – первый. Порядок действий будет следующим. Сначала скалькулируем значение коэффициентов загрузки: Кзп (за 1 кв.) и Кзт (за 2 кв.), а затем – значение СВ=(Кзт-Кзп)*В2:

- КЗп=ОбСп/Вп =170/430=0,395.

- КЗт=ОбСт/Вт=190/630=0,301.

- СВ=(0,301–0,395)*630=–59.

Отсюда следует: налицо высвобождение оборотных средств при ускорении их оборачиваемости в размере 59 тыс. руб. Рассчитать СВ можно при помощи формулы 6 (вариант1). Результат должен быть тем же.

Пример расчета объема высвобождения оборотных средств

Предположим, за два периода активной деятельности ООО «Промтехторг» показало следующие результаты:

- выручка от реализации товара: в прошлом периоде (В1) – 5000 млн. руб., а в текущем (В2) – 6000 млн. руб.;

- средний остаток оборотных средств за прошлый период (ООбС1) – 500 млн. руб., а за текущий (ООбС2) – 400 млн. руб.

Продолжительность периода включает 360 дней. Нужно рассчитать значение абсолютного и относительного высвобождения. Калькуляция и ее результаты показаны далее в таблице.

| № п/п | Показатель и формула его калькуляции | Собственно калькуляция значения показателя и ее результат |

| 1 | Коб1 (прошлого периода) = В1/ООбС1

Коб2 (текущего периода)=В2/ООбС2 |

Коб1=5000 млн. /500 млн. = 10 оборотов

Коб2= 6000/400=15 оборотов |

| 2 | ДО1 (длительность оборота в прошлом периоде) = 360/Коб1

ДО2 (длительность оборота в текущем периоде) = 360/Коб2 |

ДО1=360/10=36 дн.

ДО2=360/15=24 дн. |

| 3 | Кз1 (коэффициент загрузки прошлого периода)=ООбС1/В1

Кз2 (коэффициент загрузки текущего периода)=ООбС2/В2 |

Кз1=500/5000=0,1

Кз2=400/6000=0,06666 |

| 4 | СВ (сумма высвобождения)=(ДО2–До1)*В2/360 | СВ=(24–36)*6000/360=(–200) млн. руб. |

| 5 | Ва (абсолютное высвобождение)=ООбС2–ООБС1 | Ва=400–500=(–100) млн. руб. |

| 6 | Во (относительное высвобождение)=СВ–Ва | Во= (–200) – (–100)=(–100) млн. руб. |

По итогам калькуляции получены значения абсолютного и относительного высвобождения со знаком минус. Это указывает на наличие высвобождения, ускорение оборачиваемости ОбС. Соответственно, ООО «Промтехторг» на этом этапе своей деятельности использует их рационально и экономно, не привлекает дополнительно сторонние ресурсы, а высвобожденные средства может использовать для удовлетворения своих потребностей, например, для расширения производства.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |