В этой статье мы разберем кредитоспособность предприятия, факторы ее формирования и методы оценки.

- Инфографика: Кредитоспособность предприятия

- Кредитоспособность предприятия

- Оценка кредитоспособности предприятия

- Анализ ликвидности баланса предприятия

- Анализ показателей оборачиваемости

- Анализ показателей прибыльности предприятия

- Анализ показателей финансовой устойчивости предприятия

- Методы оценки кредитоспособности по скорринговым моделям

Инфографика: Кредитоспособность предприятия

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Кредитоспособность предприятия

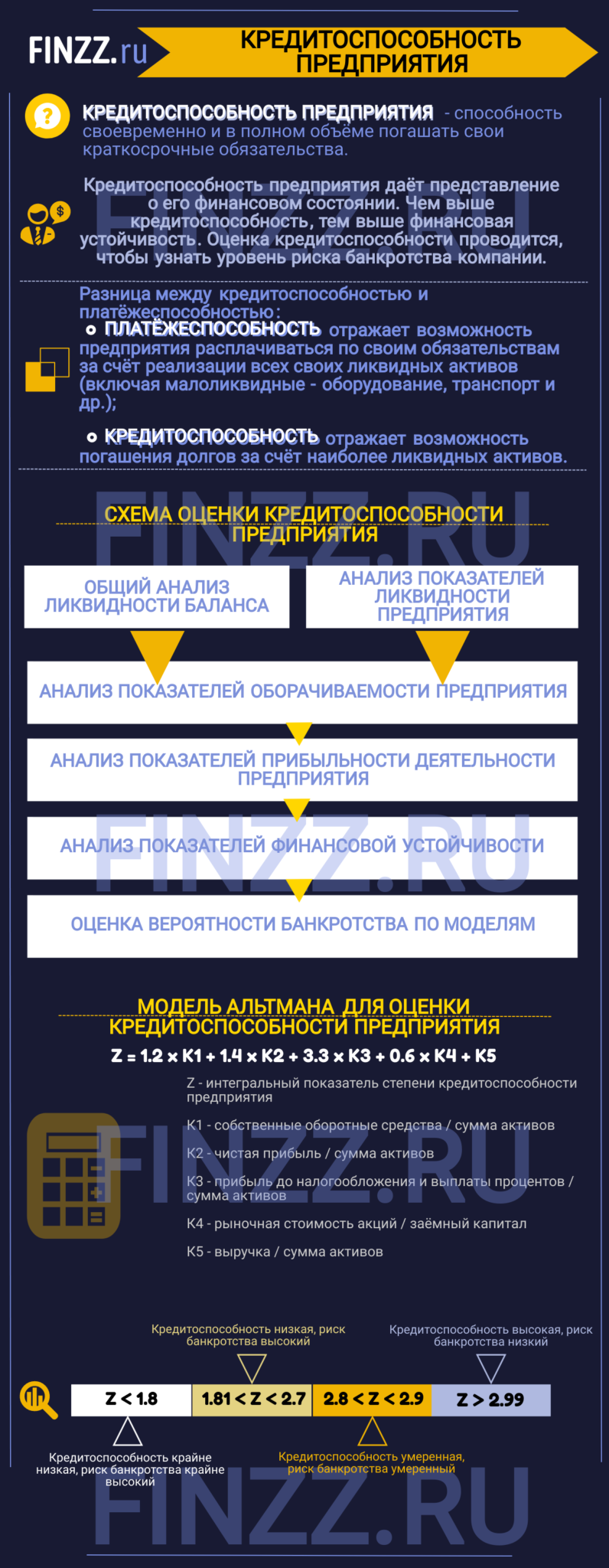

Кредитоспособность предприятия – это способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Уровень кредитоспособности предприятия определяет ее финансовое состояние. Чем выше кредитоспособность, тем выше финансовая устойчивость.

Несмотря на то, что кредитоспособность, также как и платежеспособность отражает уровень финансовой устойчивости, между этими понятиями есть разница. Платежеспособность в большей степени отражает возможности предприятия расплачиваться по своим обязательствам за счет реализации всех своих ликвидных активов, тогда как кредитоспособность отражает погашение долгов за счет наиболее ликвидных активов. Погашение обязательств с помощью малоликвидных активов: транспорт, оборудование и т.д. может подорвать устойчивость производства и, следовательно, финансовую устойчивость в долгосрочной перспективе.

Целью оценки кредитоспособности предприятия является определение уровня риска банкротства заемщика. Данную процедуру делают коммерческие банки и другие финансовые институты. Уровень кредитоспособности предприятия определяет размер процентной ставки по заемному капиталу, чем выше кредитоспособность тем под более низкий процент банки выдают займы.

Оценка кредитоспособности предприятия

На рисунке ниже представлена общая схема оценки и анализа кредитоспособности предприятия. Для этого проводятся следующие виды финансовых анализов:

- Анализ ликвидности баланса и показателей ликвидности предприятия.

- Анализ показателей оборачиваемости.

- Анализ показателей эффективности деятельности предприятия.

- Анализ показателей финансовой устойчивости.

Каждый из анализов отражает различные финансово-хозяйственные аспекты функционирования предприятия, и только комплексный анализ позволяет оценить кредитоспособность предприятия.

Рассмотрим подробно каждый из этапов оценки.

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса является одним из ключевых этапов оценки кредитоспособности предприятия. Ликвидность баланса показывает способность предприятия погасить различные виды обязательств соответствующими активами. В таблице ниже представлены основные виды активов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Высоколиквидные активы | Обладают максимальной скоростью реализации: денежные средства и кратк. фин. вложения | П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторская задолженность |

| А2 | Быстрореализуемые активы | Обладают высокой скоростью реализации: дебиторская задолженность <12 мес. | П2 | Краткосрочные пассивы | Краткосрочные обязательства и кредиты |

| А3 | Медленно реализуемые активы | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка |

| А4 | Трудно реализуемые активы | Внеоборотные средства предприятия | П4 | Постоянные пассивы | Собственный акционерный капитал предприятия |

Баланс предприятия считается ликвидным, в том случае если выполняются все неравенства:

А1 > П1 – предприятие может погасить наиболее срочные пассивы высоколиквидными активами.

А2 > П2 – предприятием может погасить среднесрочные обязательства быстрореализуемыми активами.

А3 > П3 – предприятия имеет возможность рассчитаться по долгосрочным обязательствам медленно реализуемыми активами.

А4 < П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

При анализе ликвидности баланса следует отметить, что более ликвидные активы могут погашать менее срочные обязательства. Общий анализ ликвидности позволяет оценить структуру активов и пассивов. На следующем этапе производится количественная оценка ликвидности предприятия, и рассчитываются коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

| Формула расчета | Коэффициенты ликвидности предприятия | Нормативы |

|

Коэффициент текущей ликвидности показывает возможность предприятия погашать свои текущие обязательства | Ктл > 2 |

|

Коэффициент быстрой ликвидности отражает возможность расплачиваться по кредитам и займам с помощью быстро ликвидных активов | Кбл > 0,7 |

|

Коэффициент абсолютной ликвидности показывает возможность погашать кредиты и займы с помощью денежных средств | Кабл > 0,2 |

Более подробно про самый важный коэффициент ликвидности читайте в статье «Коэффициент текущей ликвидности (Current ratio). Формула. Норматив«.

Анализ показателей оборачиваемости

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

Анализ показателей прибыльности предприятия

Доходность деятельности предприятия оценивается с помощью показателей рентабельности. Чем выше рентабельность, тем больше прибыли предприятие может создать на различный вид актива. Можно выделить следующие основные коэффициенты рентабельности:

- Показатель рентабельности активов (ROA).

- Показатель рентабельности собственного капитала (ROE).

- Показатель рентабельности продаж (ROS).

Показатель рентабельности активов (ROA) – показывает прибыльность единицы оборотных активов предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности собственного капитала (ROE) – показывает прибыльность на единицу собственного капитала предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности продаж (ROS) – характеризует эффективность системы продаж предприятия. Формула расчета имеет следующий вид:

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость. Основные показатели, используемые для оценки кредитоспособности предприятия следующие:

- Коэффициент автономии.

- Коэффициент соотношения собственных и заемных средств.

- Коэффициент маневренности собственного капитала.

Коэффициент автономии – показывает долю собственного капитала в общей структуре имущества. Нормативным значением считается Кавт. > 0,5.Формула расчета показателя следующая:

Коэффициент соотношения собственных и заемных средств – отношение заемного капитала к собственному. Формула расчета показателя следующая:

Коэффициент маневренности собственного капитала – показывает долю собственных средств, которые находятся в мобильной форме. Нормативным значением считается Кмск. > 0,2.Формула расчета показателя следующая:

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

![]()

где:

Z – интегральный показатель степени кредитоспособности предприятия;

К1 – собственные оборотные средства / сумма активов;

К2 – чистая прибыль / сумма активов;

К3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К4 – рыночная стоимость акций / заемный капитал;

К5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 < | Крайне низкая | Крайне высокий |

| от 1,81–2,7 | Низкая | Высокий |

| от 2,8–2,9 | Умеренная | Умеренный |

| > 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Автор: к.э.н. Жданов Иван Юрьевич