Рентабельность затрат представляет собой показатель, который характеризует экономическое состояние компании. Он показывает, насколько эффективно предприятие расходует денежные средства. Данный коэффициент определяют при анализе финансово-хозяйственной деятельности предприятия.

- Понятие рентабельности затрат

- Зачем вычислять показатель рентабельности затрат

- Факторы, влияющие на коэффициент рентабельности затрат

- Источники информации

- Расчет рентабельности затраты

- Формула для расчета рентабельности затрат

- Определение рентабельности затрат по балансу

- Пример расчета рентабельности затрат

- Нормативы

- Динамика коэффициента рентабельности затрат и его значение

Понятие рентабельности затрат

С арифметической точки зрения, рентабельностью затрат считают соотношение расходов компании к ее прибыли. Коэффициент показывает отдачу предприятия в процентом выражении от рубля расходов.

Рентабельность затрат можно рассчитывать по всем расходам компании, по тратам в филиале, в отделе, в цехе и даже по производству определенного продукта. Но, как правило, определение коэффициента происходит в процессе анализа финансово-хозяйственной деятельности предприятия по всем расходам фирмы.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

Факторы, влияющие на коэффициент рентабельности затрат

На значение показателя рентабельности затрат могут оказывать влияние как внутренние, так и внешние факторы.

К внешним влияющим на коэффициент единицам относят:

- ценообразование;

- спрос;

- конкуренцию;

- долю рассматриваемого предприятия на рынке;

- политическую и экономическую ситуацию в стране.

Внутренние факторы рентабельности затрат характеризуются подходом к управлению денежными потоками. В их число включают:

- Соотношение объема производства к продажам. Если компания изготавливает больше товаров, чем требует рынок, то это приводит к порче продукции, что способствует увеличению затрат и снижению рентабельности.

- Техническое оснащение предприятия. В век технологического прогресса компании, использующие новейшее оборудование, получают большую отдачу, чем те, кто привык работать по старым методам с использованием изношенных основных средств.

- Человеческий фактор. Важно занять производством продукции профессионала, который способен за одно и то же время, что и неспециалист, произвести в два раза больше готового продукта, не уступающего по качеству.

- Объем расходов, связанных с приобретением сырья. Чем ниже себестоимость продукции, тем выше рентабельность затрат.

- Отпуская цена товаров. Нужно понимать, что слишком высокая стоимость отпугнет потенциальных покупателей, а чересчур низкая — не сможет покрыть расходы на производство продукции.

Важно! На рентабельность затрат могут оказывать влияние и другие факторы. Все зависит от отрасли предприятия.

Источники информации

Прежде чем проводить анализ затрат, а точнее, определять коэффициент рентабельности расходов, следует понять, где брать информацию для исследования.

Для расчета показателя затрат, как и для вычисления других коэффициентов рентабельности, используют вторую форму бухгалтерского баланса, где содержится информация о результатах финансовой деятельности предприятия.

Расчет рентабельности затраты

Расчет рентабельности затрат проводится на основании данных бухгалтерской отчетности. Для вычисления используют результаты финансовой деятельности компании:

- затраты компании;

- расходы на производство;

- чистую прибыль;

- валовой доход;

- коммерческие и управленческие затраты.

Затратами компании называют совершенно все расходы предприятия, даже не связанные с основной деятельностью.

Расходами на производство признаются затраты, которые непосредственно участвуют в изготовлении готового продукта.

Чистой прибылью называют все доходы компании, уменьшенные на величину расходов, а валовой – только часть поступлений от реализации товаров или услуг.

О характере коммерческих и управленческих затрат названия показателей говорят сами за себя. Первыми признаются расходы, которые связаны с продажей продукции, например, оплата транспорта, а вторыми – траты на содержание компании.

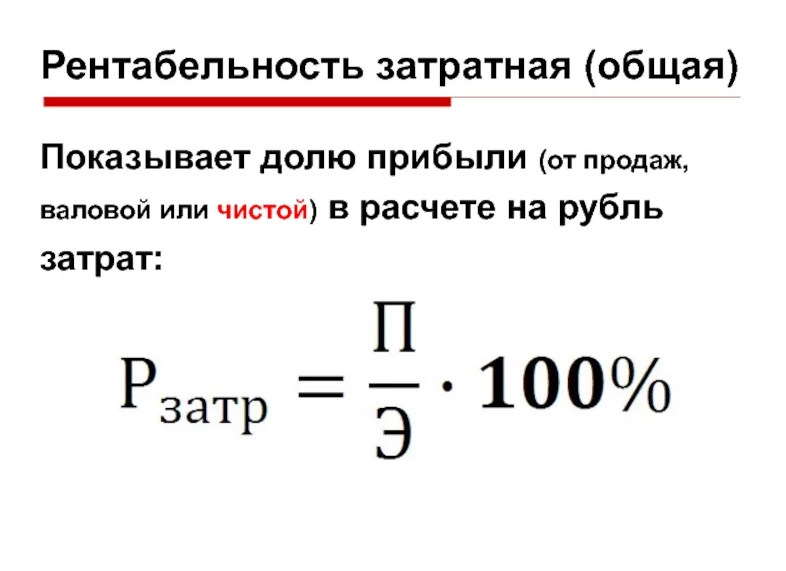

Формула для расчета рентабельности затрат

Для выявления коэффициента рентабельности затрат зачастую применяют только общую формулу:

Прз = ЧД / Рп,

где Прз – показатель рентабельности;

ЧД – чистый доход предприятия (прибыль за вычетом затрат);

Рп – расходы компании.

Чтобы определить динамику показателя рентабельности затрат, производят расчет за два года или больше, а результаты заносят в таблицу. Надо отметить, что при определении стандартного коэффициента в расчете участвует чистая прибыль, а в состав затрат включают совершенно все расходы фирмы.

Определение рентабельности затрат по балансу

Для вычисления показателя рентабельности затрат используют дополнительные формулы. Расчет производится на основании данных бухгалтерского баланса:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Формула | Расшифровка формулы |

| Окупаемость | 2100 | ВД / Рс | ВД – валовой доход |

| 2120 | Рс — себестоимость реализации | ||

| Эффективность реализации | 2200 | Др / (Рс + Кз + Уз) | Др – доход от реализации |

| 2120 + 2210 + 2220 | Рс – себестоимость реализации;

Кз – коммерческие затраты; Уз – управленческие затраты |

||

| Рациональность использования | 2400 | Р / Др | Р – расходы предприятия |

| 2120 | Др – доход от реализации | ||

| Отношение дохода от реализации и затрат на производство | 2120 + 2210 + 2220 | Сп / Др | Сп – производственная себестоимость |

| Рекомендуется использовать показатель дохода из управленческого учета, который включает в себя прибыль от еще не реализованной продукции | Др – доход от реализации | ||

| Эффективность оборота денежной массы | 2400 + 02 | Пч / Сп | Пч – чистый денежный поток |

| 2120 | Сп – себестоимость | ||

| Доля чистой прибыли в себестоимости | 2400 | Чд / Сп | Чд – чистый доход |

| 2120 | Сп — себестоимость |

Методы определения рентабельности затрат, отраженные в таблице, используются в дополнении к основному приему вычисления коэффициента и необходимы для получения более полной картины эффективности использования ресурсов.

Пример расчета рентабельности затрат

Предприятие по производству молочной продукции в 2020 году имеет следующие показатели:

- чистый доход – 3,2 млн. руб.;

- себестоимость продаж – 0,7 млн. руб.;

- управленческие затраты – 0,3 млн. руб.;

- коммерческие расходы – 0,2 млн. руб.;

- прочие траты – 0,1 млн. руб.;

- валовой доход – 5,1 млн. руб.

Рассчитаем общую рентабельность затрат предприятия:

3,2 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб. + 0,1млн. руб.) = 24,61

Данный коэффициент говорит об эффективном расходовании активов, которые приносят хорошую прибыль.

Проведем дополнительный анализ рентабельности затрат:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Вычисление коэффициента |

| Окупаемость | 2100 | 5,1 млн. руб. / 0,7 млн. руб. = 7,28 |

| 2120 | ||

| Эффективность реализации | 2200 | 5,1 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб.) = 4,25 |

| 2120 + 2210 + 2220 | ||

| Рациональность использования | 2400 | 1,2 млн. руб. / 0,7 млн. руб. = 1,71 |

| 2120 | ||

| Доля чистой прибыли в себестоимости | 2400 | 3,2 млн. руб. / 0,7 млн. руб. = 4,57 |

| 2120 |

Дополнительные показатели рентабельности затрат принято сравнивать с установленными на предприятии нормативами.

Нормативы

На законодательном уровне установлены нормативы рентабельности затрат только для некоторых отраслей деятельности:

- показатель предприятий, которые выпускают молочную, а также хлебобулочную продукцию, не может быть ниже 15%;

- установлен коэффициент и для фармацевтических производств, который составляет 25%;

- промышленные предприятия должны иметь показатель рентабельности выше 35%.

Для остальных отраслей значений коэффициента не установлено, но компании имеют возможность самостоятельно вводить нормативы.

Динамика коэффициента рентабельности затрат и его значение

Для эффективного определения динамики рентабельности затрат предприятия проводят факторный анализ в сравнении с предыдущими периодами. Он заключается в совершении следующих манипуляций:

- вычисление показателя на начало и конец отчетного периода;

- расчет промежуточных значений путем замены в формуле результата прошлого периода.

Последний коэффициент, полученный в ходе факторного анализа, должен быть равен значению отчетного периода. В таком случае можно считать, что вычисления произведены правильно. Факторный анализ помогает понять, что повлияло на рост или падение рентабельности затрат.

К уменьшению показателя могут привести следующие причины:

- рост затрат на производство;

- падение продаж;

- снижение прибыли;

- уменьшение отпускных цен;

- рост коммерческих или управленческих затрат.

Для решения проблемы, в первую очередь, выясняют, какие причины привели к падению рентабельности затрат, а затем разрабатывают план мероприятий по восстановлению показателя.

Чтобы увеличить коэффициент, можно использовать несколько методов:

- сменить поставщика сырья, который согласится на более выгодные для компании условия;

- изменить технологию производства продукции;

- разработать агрессивную маркетинговую стратегию;

- приобрести новое, более технологичное оборудование и др.

К восстановлению значения показателя можно прийти путем сокращения коммерческих и управленческих расходов.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |