Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

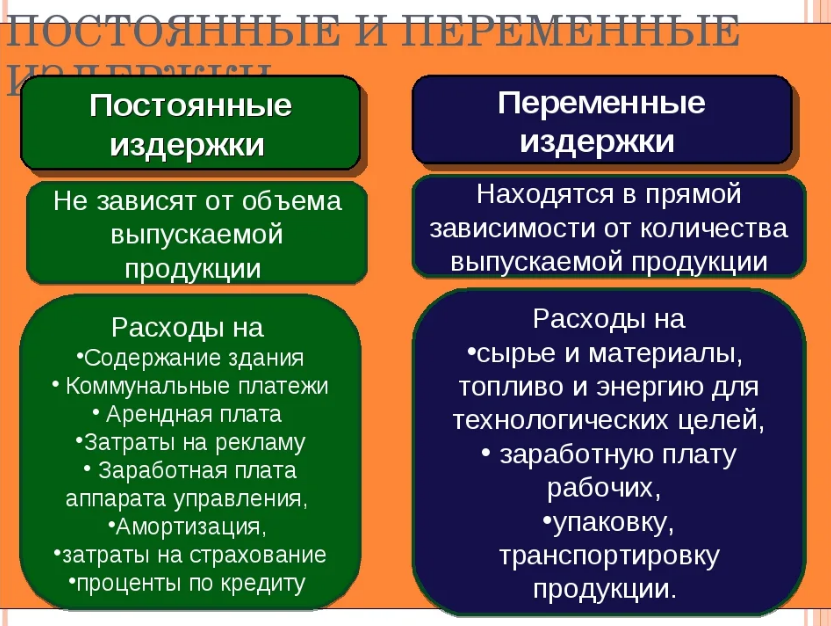

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |