Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

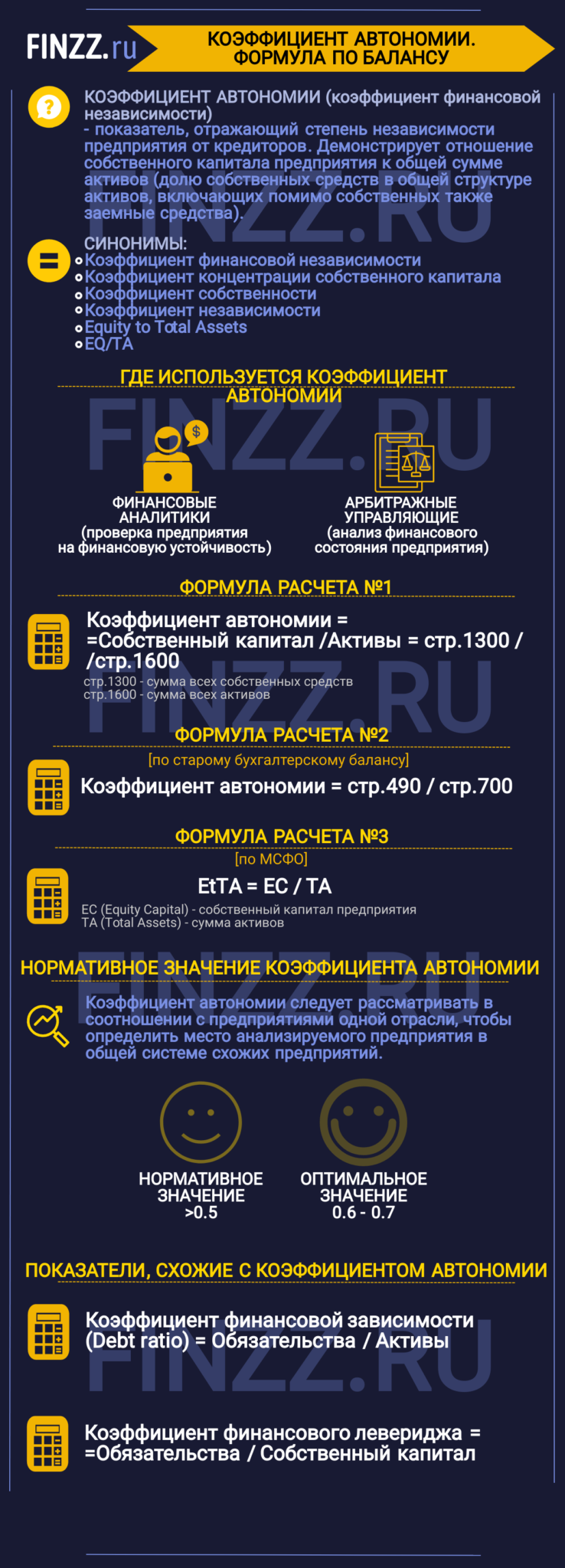

- Инфографика: Коэффициент автономии

- Коэффициент автономии(финансовой независимости). Экономический смысл

- Где используется коэффициент автономии?

- Синонимы коэффициента автономии

- Коэффициент автономии(финансовой независимости). Формула расчета по балансу и МСФО

- Другие похожие на коэффициент автономии показатели

- Коэффициент финансовой автономии. Пример расчета для ОАО «Северсталь»

- Коэффициент автономии (финансовой независимости). Норматив

Инфографика: Коэффициент автономии

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости) — это показывает степень независимости предприятия от кредиторов. Коэффициент показывает отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета по балансу и МСФО

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EtTA = EC/TA

где:

EC (Equity Capital) – собственный капитал предприятия;

TA (Total Assets) – сумма активов.

Другие похожие на коэффициент автономии показатели

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

По постановлению Правительства рекомендуемое значение данного коэффициента должно быть меньше 0,8.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии. Пример расчета для ОАО «Северсталь»

|

Давайте для ясности рассмотрим расчет коэффициента автономии для отечественного предприятия. Будем рассматривать предприятие из отрасли черной металлургии ОАО «Северсталь» (производит сталь, трубы и тд.). |

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).

Автор: Жданов Василий Юрьевич, к.э.н.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Добрый день! При расчете коэффициента автономии для Северстали в знаменателе взяли строку 1700. А в статье написано, что нужно взять строку 1600. Получается, что это какая-то ошибка?