Раскроем самые популярные модели банкротства предприятий. Будем говорить о моделях, построенных с помощью множественного дискриминантного анализа (так называемые MDA-модели). MDA-модели прогнозирования банкротства – это статистические модели, которые строятся на прошлых статистических данных финансовой отчетности предприятий, ставшими банкротами и финансово устойчивыми и которые позволяют спрогнозировать наступление банкротства у предприятия.

- Инфографика: Модели банкротства зарубежных предприятий (MDA-модели)

- 4 модели банкротства предприятия

- Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

- Оценка предприятия по модели банкротства Лиса

- Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

- Оценка предприятия по модели банкротства Таффлера

- Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

- Оценка предприятия по модели банкротства Спрингейта

- Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

- Оценка предприятия по модели банкротства Фулмера

Инфографика: Модели банкротства зарубежных предприятий (MDA-модели)

Как строятся MDA-модели?

Алгоритм построения всех MDA-моделей одинаков:

- Формируется выборка предприятий банкротов

- Формируется выборка предприятий небанкротов

- Рассчитываются финансовые коэффициенты для обеих групп

- С помощью инструментария множественного дискриминантного анализа (MDA) строится регрессионное уравнение, которое классифицирует все предприятия на банкроты и небанкроты

- Проверяется адекватность построенной модели

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

4 модели банкротства предприятия

Ниже приведу наиболее известные модели прогнозирования банкротства зарубежных предприятий и комментарии к ним. Рассмотрим модели банкротства для США, Великобритании и Канады. Все они были построены с помощью множественного дискриминантного анализа, но на различных выборках предприятий, а также с использование различных финансовых коэффициентов. Первая модель была построена Э. Альтманом для предприятий США в 1968 году.

Более подробно читайте про модели Э. Альтмана с большим количеством примеров в статье ⇒ Модель Альтмана (Z-счет Альтмана) прогнозирования вероятности банкротства предприятия.

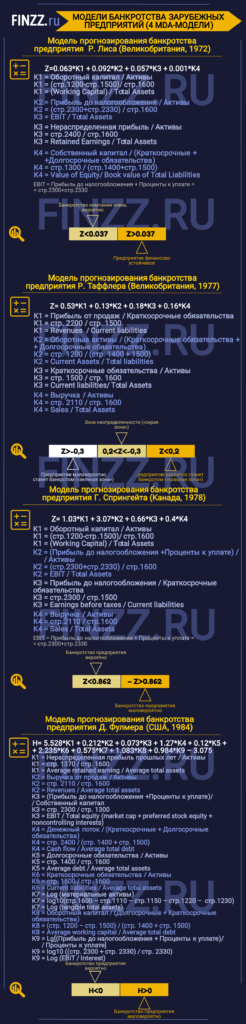

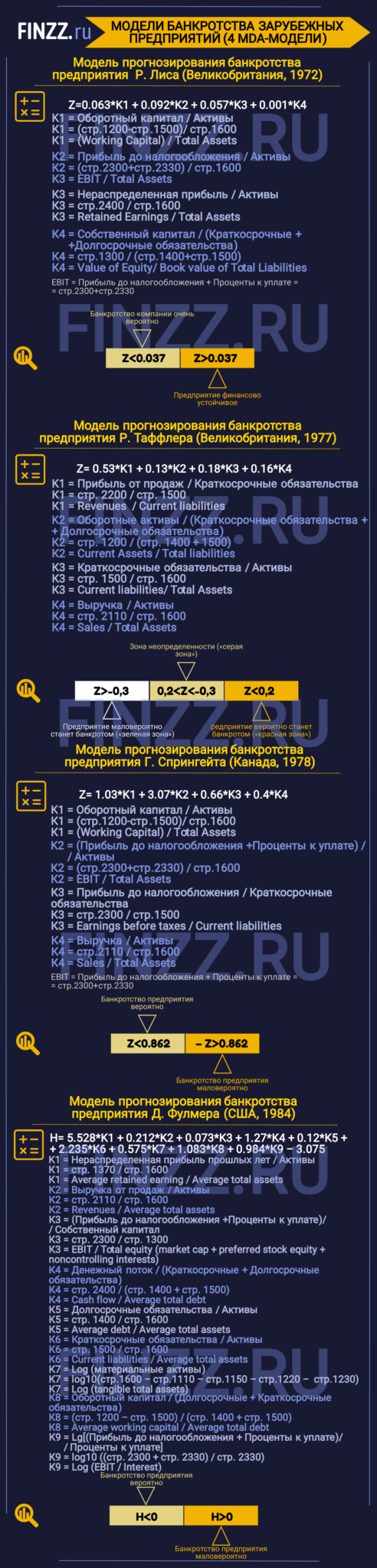

Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

Начнем с модели прогнозирования банкротства Р. Лиса, созданного для предприятий Великобритании в 1972 году. Это одна из первых европейских моделей созданная после модели американца Э. Альтмана (1968). Модель Лиса является в большей степени адаптационной, так как финансовые коэффициенты в модели взяты как у Альтмана.

Формула модели банкротства Лиса

Z=0.063*K1 + 0.092*K2 + 0.057*K3 + 0.001*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = Прибыль до налогообложения / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Нераспределенная прибыль / Активы | стр.2400 / стр.1600 | Retained Earnings / Total Assets |

| К4 | К4 = Собственный капитал / (Краткосрочные + Долгосрочные обязательства) | стр.1300 / (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Примечание:

Все 4 коэффициента полностью совпадают с коэффициентами, которые использовал Э. Альтман для своих моделей, поэтому можно сказать, что модель банкротства Р. Лиса является адаптированной моделью Э. Альтмана для предприятий Великобритании.

Большой вклад в итоговую оценку финансового состояния по модели вносит прибыль от продаж (входит в K2 и K3 ). Таким образом, чем больше прибыль от продаж у предприятия, тем соответственно предприятие по модели будет финансово устойчивым.

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330

Ниже представлена классификация предприятий в зависимости от интегральной оценки.

Оценка предприятия по модели банкротства Лиса

Если Z<0.037 – банкротство компании очень вероятно,

Если Z>0.037 – предприятие финансово устойчивое.

Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

Помимо модели Лиса для британских предприятий была построена модель Ричарда Таффлера. Для построения модели прогнозирования банкротства ученый взял 46 предприятий, которые обанкротились и 46 предприятий, которые остались финансово устойчивыми в период с 1969 по 1975 года. Ниже представлена формула расчета модели банкротства.

Формула модели банкротства Таффлера

Z= 0.53*K1 + 0.13*K2 + 0.18*K3 + 0.16*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Прибыль от продаж / Краткосрочные обязательства | стр. 2200 / стр. 1500 | Revenues / Current liabilities |

| К2 | K2 = Оборотные активы / (Краткосрочные обязательства + Долгосрочные обязательства) | стр. 1200 / (стр. 1400 + 1500) | Current Assets / Total liabilities |

| К3 | К3 = Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities/ Total Assets |

| К4 | К4 = Выручка / Активы | стр. 2110 / стр. 1600 | Sales / Total Assets |

Примечание:

Как видно из формулы модели банкротства Таффлера коэффициента К1 имеет наибольший вес (0,53). Именно коэффициент К1 будет сильно влиять на оценку финансового состояния предприятия. Увеличение коэффициента будет тогда, когда увеличивается прибыль от продаж. Можно сделать вывод, что если чем больше прибыль от продаж, тем предприятие становится финансово устойчивым и наоборот.

Оценка предприятия по модели банкротства Таффлера

Если Z>-0,3 – предприятие маловероятно станет банкротом («зеленая зона»),

Если Z<0,2 – предприятие вероятно станет банкротом («красная зона»),

Если 0,2<Z<0,3 – зона неопределенности («серая зона»).

Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

Следующая модель прогнозирования банкротства предприятия создана канадским ученым Гордоном Спрингейтом в университете Саймона Фрейзера. Половина коэффициентов совпадает с финансовыми коэффициентами, которые использовал Э. Альтман. Для создания модели оценки банкротства Спрингейт использовал финансовую отчетность от 40 предприятий Канады (20 банкротов / 20 небанкротов).

Формула модели банкротства Спрингейта

Z= 1.03*K1 + 3.07*K2 + 0.66*K3 + 0.4*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = (Прибыль до налогообложения + Проценты к уплате) / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Прибыль до налогообложения / Краткосрочные обязательства | стр.2300 / стр.1500 | Earnings before taxes / Current liabilities |

| К4 | К4 = Выручка / Активы | стр.2110 / стр.1600 | Sales / Total Assets |

Примечание:

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330.

Первые два коэффициента К1 и К2 также используются Альтманом в своей модели.

Коэффициент К3 имеет максимальное весовое значение и будет иметь максимальный вклад в интегральный показатель банкротства предприятия. Коэффициент содержит в себе Прибыль до налогообложения. То ест можно сделать вывод, что определяющим в модели Спрингейта являются продажи предприятия. Если их много, то предприятие финансово устойчивое.

Оценка предприятия по модели банкротства Спрингейта

Если Z<0.862 – банкротство предприятия вероятно,

Если – Z>0.862, банкротство предприятия маловероятно.

Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

Следующая модель прогнозирования банкротства предприятия разработана американским ученым Д. Фулмером для предприятий США в 1983 году. Для разработки модели он использовал финансовые отчеты от 60 предприятий США, 30 из которых стали банкротами, а 30 остались финансово устойчивыми.

Формула модели банкротства Фулмера

H= 5.528*K1 + 0.212*K2 + 0.073*K3 + 1.27*K4 + 0.12*K5 + 2.235*K6 + 0.575*K7 + 1.083*K8 + 0.984*K9 – 3.075

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Нераспределенная прибыль прошлых лет / Активы | стр. 1370 / стр. 1600 | Average retained earning / Average total assets |

| К2 | K2 = Выручка от продаж / Активы | стр. 2110 / стр. 1600 | Revenues / Average total assets |

| К3 | К3 = (Прибыль до налогообложения +Проценты к уплате) / Собственный капитал | стр. 2300 / стр. 1300 | EBIT / Total equity (market cap + preferred stock equity + noncontrolling interests); |

| К4 | К4 = Денежный поток / (Краткосрочные + Долгосрочные обязательства) | стр. 2400 / (стр. 1400 + стр. 1500) | Cash flow / Average total debt |

| К5 | К5 = Долгосрочные обязательства / Активы | стр. 1400 / стр. 1600 | Average debt / Average total assets |

| К6 | К6 =Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities / Average total assets |

| К7 | К7 = Log (материальные активы) | log10(стр. 1600 — стр. 1110 — стр. 1150 — стр. 1220 — стр. 1230) | Log (tangible total assets) |

| К8 | К8 = Оборотный капитал / (Долгосрочные + Краткосрочные обязательства) | (стр. 1200 — стр. 1500) / (стр. 1400 + стр. 1500) | Average working capital / Average total debt |

| К9 | К9 = Lg[(Прибыль до налогообложения + Проценты к уплате)/ Проценты к уплате] | log10 ((стр. 2300 + стр. 2330) / стр. 2330) | Log (EBIT / Interest) |

Примечание:

Из-за большого числа коэффициентов, составляющих модель ставится под сомнение точность финансовой модели. Из теории систем для наиболее точного описания системы достаточно 4-6 показателей. Здесь же автор использует 9.

Оценка предприятия по модели банкротства Фулмера

Если H<0 – банкротство предприятия вероятно,

Если H>0 – банкротство предприятия маловероятно.

Резюме

Итак, мы разобрали наиболее известные иностранные модели банкротства. Все эти модели построены с помощью множественного дискриминантного анализа. Отличает их только статистическая выборка. Каждый ученый старался подобрать свои финансовые коэффициенты, наилучшим образом описывающие предприятия. Есть одно сходство – все (кроме Фулмера) авторы обращали большое внимание на Продажи предприятия. Чем выше продажи предприятия, тем выше финансовая устойчивость.

На мой взгляд, применение данных моделей для оценки риска банкротства предприятий сомнительно. Использование возможно более рекомендательно для экспресс-оценки финансового состояния предприятия. Это связано с тем, что сейчас трудно оценить выборку, которую использовали авторы моделей, а также различия в ведении бухгалтерской отчетности.

Спасибо за внимание! Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.