Вопреки своему названию, не все еврооблигации торгуются именно в евро. И не каждая облигация в евро является еврооблигацией. Сегодня будем разбираться подробно в том, что может считаться еврооблигацией, а что – нет. Также поймем, в чем выгода торговли ими.

Что такое облигации?

Но прежде всего, разберемся в том, что такое облигации вообще. Под этим словом подразумевается долговой финансовый инструмент с фиксированной доходностью. Самый простой доступный нам термин, который поможет понять смысл этих ценных бумаг, – это кредит. Человек, который покупает облигацию, дает кредит какой-то компании. В течение срока кредитования инвестор получает заранее известные фиксированные выплаты за то, что отдали деньги в пользование. По окончании срока инвестирования вся сумма облигации возвращается обратно.

Еврооблигации же – это такие самые облигации, только которые выпускаются в любой иностранной валюте. То есть, даже в рублях она может быть, если для человека эта валюта – иностранная. Если российская компания выпускает облигации в рублях, то это обычная облигация. Если в евро или в долларах, то тогда она уже становится еврооблигацией. А вот если американское предприятие осуществляет выпуск облигации в долларах, то это уже обычная облигация. А еврооблигациям в случае с Америкой будут те, которые выпускаются в евро.

Почему могут выпускаться облигации в иностранной валюте? Причин может быть несколько. Например, предприятию необходимо расплатиться с поставщиками в этой валюте или же защититься от некоторых рисков. Еврооблигации гораздо более надежные, чем обычные.

Для частного инвестора еврооблигации могут быть полезны тем, что они помогают диверсифицировать инвестиционный портфель. Еврооблигации фактически отличаются от облигаций. Чтобы понять, зачем давать в долг именно иностранную валюту, необходимо сравнить их с классическими валютными вкладами в банке.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Вклады в валюте для сравнения

Максимальная процентная ставка по валютным вкладам – 3% годовых. То есть, если банку предоставить 1000 долларов, то через год получится 1030 долларов. То есть, итоговый финансовый результат составляет 30 долларов в год.

Правда, не каждый сможет получить такую доходность. Например, для некоторых регионов это предложение недоступно. Помимо этого, по данному вкладу не предусмотрена возможность капитализации, которая гораздо более важная, чем процентная ставка в долгосрочной перспективе.

Более того, очень часто такие предложения требуют использования промокода, который есть не у всех. А в целом, реальная процентная ставка будет около 2 процентов без капитализации. Есть также несколько других причин, почему еврооблигации лучше валютного банковского вклада:

- Лимиты. Максимальное количество денег, которые можно застраховать – 1,4 миллиона рублей. Это чуть меньше 20 тысяч долларов состоянием на конец сентября 2021 года.

- Конвертация. В случае банкротства банка или отзыва лицензии средства будут возвращаться в рублях по курсу на день банкротства.

- Инфляция доллара в 2016 году была 2,07%, а в 2017 году – 2,4 процента годовых. Поэтому покупательная способность доллара все равно будет утрачена, даже если открыть вклад под 2,3% годовых.

Как получить доступ к еврооблигациям?

Проще всего это сделать через Московскую биржу. Вам они уже доступны, если вы имеете счет у брокера или же индивидуальный инвестиционный счет. Помимо этого, нет необходимости думать о двойных налогах, как в случае обращения к иностранным брокерам.

Если вы являетесь клиентом Тинькофф-инвестиций, то приобрести еврооблигации можно через фильтр. Надо просто поставить отображение облигаций в иностранной валюте.

Московская биржа дает возможность приобрести еврооблигации двух типов: Министерства Финансов и предприятий, которые их выпустили. Первые имеют больший показатель надежности, но при этом не приносят такую прибыль (в теории). Что касается корпоративных, потенциально на них можно заработать больше, но они не так сильно страхуют риски по инвестициям.

Типичный пример валютной облигации Минфина – «Russia 12.75 2028». Также есть ряд других облигаций. Время от времени могут появляться новые, поэтому рекомендуется проверять.

Доходность еврооблигаций Минфина

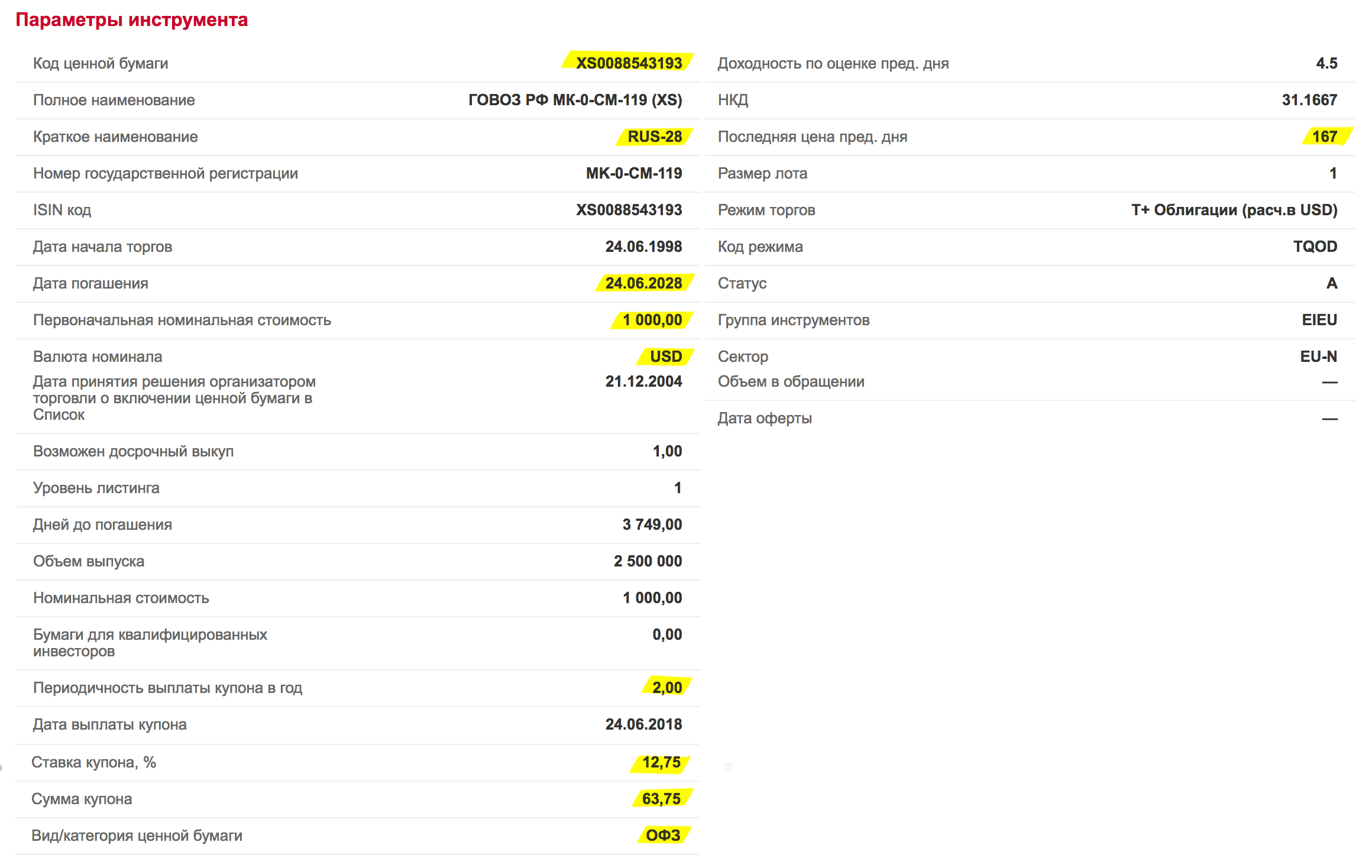

Итак, давайте попробуем проанализировать ценную бумагу, имеющую код RUS-28. Этот инструмент имеет набор важных параметров, выделенных желтым цветом.

Эта облигация выпущена номиналом 1000 долларов. Тем не менее, ранее торговля была по стоимости 167 процентов от номинала. То есть, фактическая цена облигации составила 1670 долларов, просто котировки облигации считаются в процентах от номинала.

Купонный доход составляет 63,75 долларов. Выплаты осуществляются дважды в год. В результате, доходность составит 7,6% годовых, что значительно выше тех процентных ставок, которые приводились ранее по депозитам.

А вот если бы эти еврооблигации были приобретены в 1998 году, то через 20 лет доходность составляла бы 12,75%, причем она была бы гарантирована аж на 30 лет вперед. Ну или, по крайней мере, до 2018 года.

Преимущество этой еврооблигации на фоне остальных в том, что порог входа очень маленький. Так, для других министерских евробондов необходимо иметь по крайней мере двести тысяч долларов.

Доходность корпоративной облигации

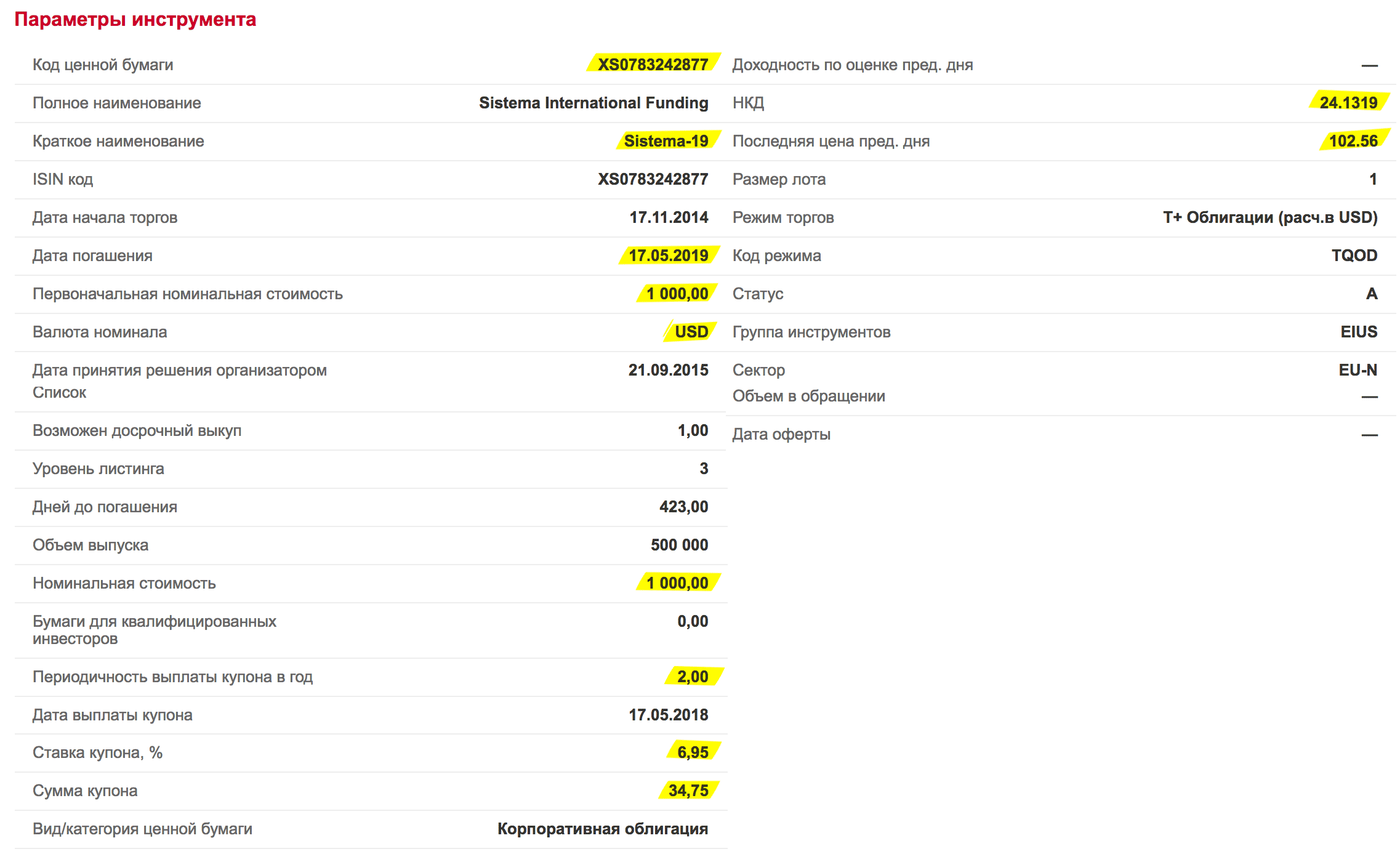

Теперь давайте рассмотрим одну из корпоративных еврооблигаций. Давайте для примера возьмем ценные бумаги, выпущенные АФК «Система». Эта облигация полезна для рассмотрения еще и потому, что дает возможность ощутить риск, сопряженный с этим типом облигаций.

Номинал еврооблигации АФК «Система» – 1000 долларов США. Но реальная стоимость может отличаться в зависимости от времени, когда вы будете ее приобретать. Допустим, она стоит, на самом деле, 1025 долларов. При этом за год будет получено два купона по 34,75 долларов за каждую штуку. Таким образом, итоговая доходность может составить 6,8% годовых. Эта сумма была получена по такой формуле.

34,75 $ × 2 / 1025 $ × 100% = 6,8%

То есть, даже этот вариант, несмотря на меньшую доходность, гораздо выгоднее банковского вклада. Но почему доходность по этой облигации меньше, чем у той, которая была выпущена Минфином?

На это влияют несколько факторов:

- Чрезмерно высокая стоимость облигаций Минфина. Дата погашения у RUS-28 еще далеко, в 2028 году. Чем ближе будет к этой временной отметке, тем ниже будет рыночная стоимость этой ценной бумаги. Ведь погашение будет осуществляться по 100% номинала, а облигация приобретается за 167%. Поэтому и предлагается более высокая купонная доходность. Помимо этого, если приобрести евробонд Минфина за 167%, то точно не захочется, чтобы она оставалась в портфеле до погашения. А если снижается рыночная стоимость, то получается убыток, который может перекрыть даже потенциальную доходность. При этом, если приобрести евробонд АФК «Система» мы гарантированно получим 6,8% годовых и можем при этом сильно не бояться рыночного изменения стоимости финансового инструмента. Ведь в случае чего мы можем просто дождаться момента погашения. Здесь облигация была приобретена за 1025 долларов, а погашение будет осуществлено по 1000 долларов. Несмотря на то, что это и приведет к снижению итоговой доходности, в итоге будет 4% годовых, что все равно выше банковских депозитов и инфляции доллара. Правда, в случае с корпоративными облигациями нужно еще учитывать риск банкротства.

- Налог с дохода от корпоративных еврооблигаций. А вот платить его не надо за доход с еврооблигаций Минфина. То же самое касается ОФЗ. То есть, реальная процентная ставка по корпоративным облигациям вообще составит 5,9% годовых.

Что делать?

Теперь вы понимаете, что еврооблигации – инструмент, сопряженный с большим количеством нюансов. Тем не менее, он имеет много выгод по сравнению с депозитом. Важно себя правильно обезопасить при покупке еврооблигаций. Например, при покупке еврооблигаций Минфина нужно понимать, что рыночная цена может резко уменьшиться, поскольку ценные бумаги приобретаются значительно дороже номинала.

Также на стоимость влияет ряд других параметров, таких как стоимость доллара, ставка ФРС, долларовая инфляция. Здесь работает следующая зависимость. При увеличении темпов инфляции, увеличивается процентная ставка. Следовательно, увеличивается и процент по кредитам (облигациям, в том числе). Таким образом, чтобы росла купонная доходность при таком же номинале, рыночная стоимость облигации должна уменьшаться. К счастью, цены на облигации не движутся так же быстро, как на акции. Поэтому достаточно лишь отслеживать, в какую сторону идет цена.

Что касается корпоративных облигаций, то предположим, что вы их приобрели по стоимости ниже номинала. В этом случае риска уменьшения рыночной цены нет. А вот если цена немного превышает номинал, то такой риск есть. Чтобы застраховать себя от него, необходимо проанализировать отчетность компании за несколько лет и посчитать мультипликаторы. Отдельное внимание нужно обратить на отношение долга к EBITDA. Не желательно, чтобы он достигал 3, но критическая точка – 5. Если при этом у компании хорошо идут дела, то тогда можно покупать ее облигации без особых опасений. Если же долгов у предприятия очень много, так еще и оно показывает убытки, то лучше избегать сотрудничества с ней.

Правда, есть много других нюансов – корпоративные разборки, давление силовых структур, рейдерство и ряд других особенностей. Их учитывать нужно всегда.

В любом случае, инвестиции в еврооблигации – это надежный способ не только защитить инвестиционный портфель, но и обеспечить довольно неплохую доходность.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |