Предположим, вы создали инвестиционный портфель, у которого степень риска очень низкая. В нем 80% облигаций и 20% акций. Но прошло некоторое время, и акции сильно выросли в цене. Поэтому соотношение тоже изменилось в капитале. Акций стало 60%. Соответственно, рискованность инвестиций увеличилась.

Ребалансировка нужна для того, чтобы восстановить первоначальные пропорции документов. Инвестор или вносит средства с целью дополнительно купить просевшие активы или же продает часть ценных бумаг, чтобы вырученными средствами восполнить недостающую часть.

Ребалансировка позволяет добиться того, чтобы не было спонтанного превышения определенного инвестором уровня риска. Нередко ребалансировка дает возможность увеличить эффективность портфеля, улучшая отношение доходности к риску.

Зачем нужна ребалансировка?

Ребалансировка – это восстановление исходных частей активов в портфеле. Чтобы ее сделать, необходимо воспользоваться одним из следующих методов:

- Внести на счет брокера деньги и покупать активы, часть которых уменьшилась. Этот метод подходит, если инвестор постоянно откладывает средства и пополняет портфель.

- Провести принудительную ребалансировку, продав некоторую часть активов, которые выросли в цене и приобрести на вырученные средства те, которых не хватает для достижения заданного уровня риска.

Принудительная ребалансировка может быть довольно трудной в психологическом плане. Все потому, что продажа активов, как правило, не входит в планы пассивного инвестора. Но бездействие в этой ситуации довольно опасно, поскольку увеличивается волатильность инвестиционного портфеля.

Согласно статистике, портфели, которые время от времени ребалансируются, гораздо надежнее по сравнению с теми, с которыми ребалансировка не производилась.

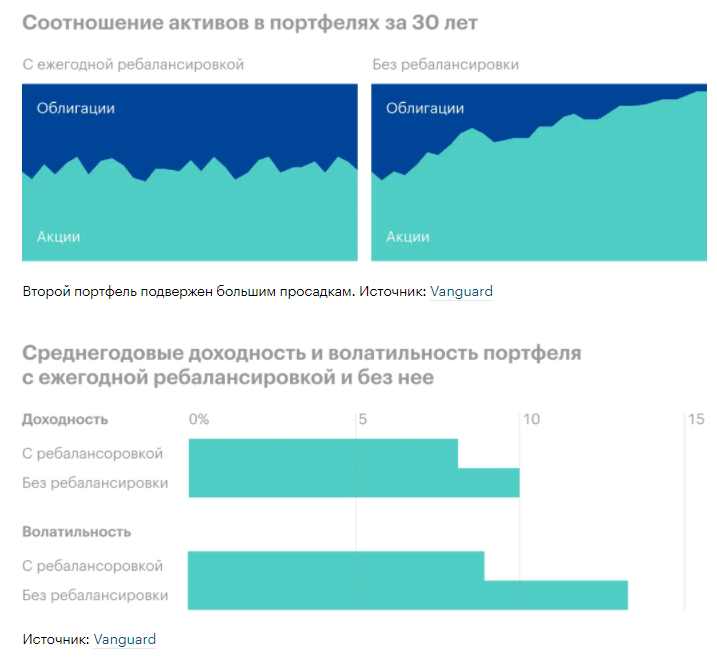

Согласно исследованию, проведенному Vanguard, оказалось, что портфель, в котором раз в год продавались подорожавшие активы и восстанавливалось соотношение 50/50, оказался гораздо более надежным по сравнению с тем, который сформировали единожды и больше после этого не вмешивались в состав его активов.

Если ребалансировка не проводилась, то доля акций со временем достигла 97%. Конечно, такой портфель диверсифицированным назвать уже не получится. Поэтому его доходность оказалась выше: 8,9% против того, где доля акций была изначальной. Но важно учитывать то, что уровень риска возрос непропорционально. Волатильность такого портфеля составила 13,2%, в то время как без такой диспропорции в сторону акций она составляла 9,9%. Это говорит о том, что несмотря на то, что в этом портфеле ребалансировка не проводилась, он потенциально может приносить большую прибыль. Но не настолько, чтобы это играло хоть какую-то роль.

Задача ребалансировки – не увеличить прибыль, а минимизировать риски. Собственно, в долгосрочной перспективе это – также метод увеличения прибыли.

Если бы было нужно получить прибыль любой ценой, то тогда инвестору необходимо было бы выбрать портфель, в состав которого на 100% входят акции. Правда, и риск в этом случае был бы гораздо выше.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Как понять, насколько ребалансировка эффективна

Итак, главный положительный эффект ребалансировки – возможность контролировать риски. Когда продаются переоцененные активы и покупаются недооцененные, отклонения доходности портфеля компенсируются, исходя из среднего значения. Им служит математическое ожидание. Как следствие, это приводит к уменьшению волатильности и, соответственно, увеличению эффективности инвестиционного портфеля.

О том, насколько эффективный портфель, можно судить по коэффициенту Шарпа. Чем он выше, тем более портфель соответствует главной задаче инвестора – добиться максимальной доходности при минимальном риске.

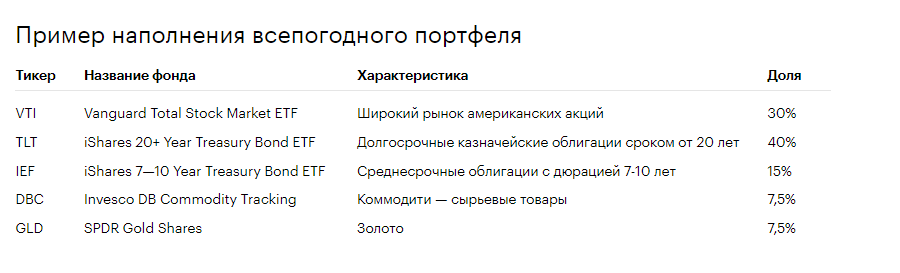

Для проверки связи ребалансировки и эффективности инвестиций необходимо протестировать всепогодный портфель на исторических данных с использованием сервиса Portfolio Visualizer.

Фонд DBC впервые был запущен в 2007 году. Следовательно, рассматривать его динамику нужно на 14-летнем отрезке. Точкой начала считаем март 2007 года, а конца – февраль 2021. Нам надо сравнить результаты портфелей в случае, если была ребалансировка, и без нее. Стартовая сумма инвестиций – 10 тысяч долларов. Инфляция при этом учитывается.

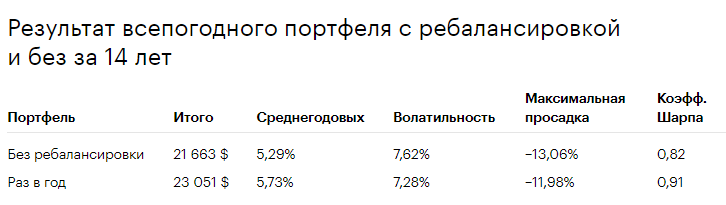

Когда инвестиционный портфель ребалансировался каждый год, это позволило не только добиться подходящего уровня риска, и получить более высокую доходность в среднегодовом выражении. Прирост составил 0,44 процентных пункта. Коэффициент Шарпа был лучше у портфеля с ребалансировкой.

При этом необходимо сделать оговорку – эти результаты показали свою действительность на 14-летнем временном отрезке. Это не может гарантировать то, что в будущем будут такие же результаты. Вообще, в инвестициях действует правило: рост инвестиционного инструмента в прошлом не гарантирует то, что он будет так же расти в будущем.

Преимущества и недостатки ребалансировки

Как мы определили ранее, ребалансировка дает возможность инвестору тщательно следовать выбранной инвестиционной стратегии и не отклоняться от допустимого риска. А в ряде случаев можно даже улучшить доходность инвестпортфеля.

Этого можно добиться во многом за счет воплощения стоимостного подхода к инвестированию. Мы продаем переоцененные активы в пользу недооцененных, у которых есть потенциал для роста. Но стоимостное инвестирование работает не всегда. Из других недостатков можно назвать такие:

- Более высокая стоимость по сравнению с бездействием. Брокер берет комиссию с каждой операции с ценными бумагами. Нет разницы, это покупка или продажа. Комиссия берется с каждой. Как правило, это незначительные суммы, но если осуществлять ребалансировку портфеля слишком часто, например, раз в неделю, это может привести к негативным финансовым последствиям.

- Ребалансировка требует времени. Возможно, понадобится делать сотни или даже тысячи ребалансировок в зависимости от того, насколько часто смещается баланс в пользу того или другого актива.

- Когда продаются активы с прибылью, необходимо вносить налоговые платежи. То есть, придется заплатить 13% НДФЛ с прибыли при условии, что бумага держалась менее 3 лет. Чтобы избежать этого, необходимо оформить тип Б вычета по ИИС – на доход.

Важно: если регулярно пополнять инвестиционный портфель, возможно, продавать более дорогие активы и не придется. Достаточно просто вносить дополнительные средства в нужные активы для того, чтобы сместить баланс в соответствующую сторону.

Когда принимать решение о ребалансировке портфеля?

Есть несколько способов, позволяющих определить необходимость проведения ребалансировки.

По времени

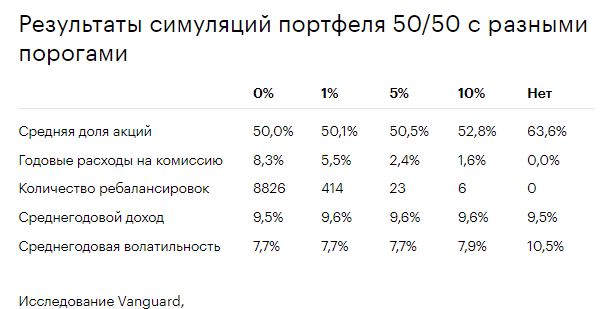

Ребалансировка осуществляется с определенной периодичностью, например, раз в месяц, квартал, полугодие или год. Также ученые, указанные ранее, провели несколько симуляций портфелей с соотношением 50 на 50 с 1926 по 2014 года с ребалансировкой с разной периодичностью.

Результаты такие: увеличение или увеличение частоты ребалансировок на прибыльность по итогам инвестиционного периода или уровень риска оказало несущественное влияние. А вот по сравнению с теми портфелями, где ребалансировка не проводилась вообще, разница оказалась существенной. Поэтому сам факт ребалансировки значительно более важный, чем частота.

При выборе частоты ребалансировки необходимо учитывать комиссии, которые берутся за куплю/продажу тех или иных ценных бумаг.

По триггеру

В этом случае ребалансировка осуществляется тогда, когда отклонение портфеля в какую-то стороны превышает определенный порог. Например, если доля акций в портфеле увеличивается на 5%, то тогда необходимо осуществить ребалансировку. Так, может быть несколько ребалансировок за месяц или же за несколько лет не произойдет ни одной. Все зависит от того, когда был превышен заданный порог.

Например, Дмитрием был собран ивнестиционный портфель, состоящий из акций и облигаций, распределенных поровну. Триггер составляет 10%. То есть, когда доля акций будет отклонена на это значение, то он продаст часть акций, а определенную долю облигаций докупит, чтобы добиться соотношения долей 50/50.

Такой подход предусматривает регулярный мониторинг состояния инвестиционного портфеля, чтобы не допустить момента, когда одна из долей превысит указанный порог.

Здесь также были проведены симуляции на истории. Использовались пороги отклонений от 0 до 10%. Под 0% подразумевается ежедневная ребалансировка. Получились такие результаты.

По времени и триггеру

Этот подход подразумевает то, что ребалансировка будет проводиться с определенной периодичностью. Например, раз в месяц, но лишь при условии, что триггер сработает. То есть, будет превышен заданный порог. Это позволяет инвестору перестать регулярно отслеживать состояние рынка, а просто время от времени мониторить распределение активов в портфеле.

В этом случае будет происходить сравнительно немного ребалансировок по сравнению с вариантом только с триггером. Ведь при отклонении долей от заданного лимита ребалансировка будет осуществляться только в определенную дату. К слову, возможно, к этому времени портфель восстановит свои пропорции, и она не понадобится.

Выводы

Таким образом, ребалансировка – это эффективный инструмент, позволяющий добиться стабильного соотношения риска и доходности инвестиционного портфеля.

Ее необходимо проводить время от времени, чтобы восстановить долгосрочную его прибыльность.