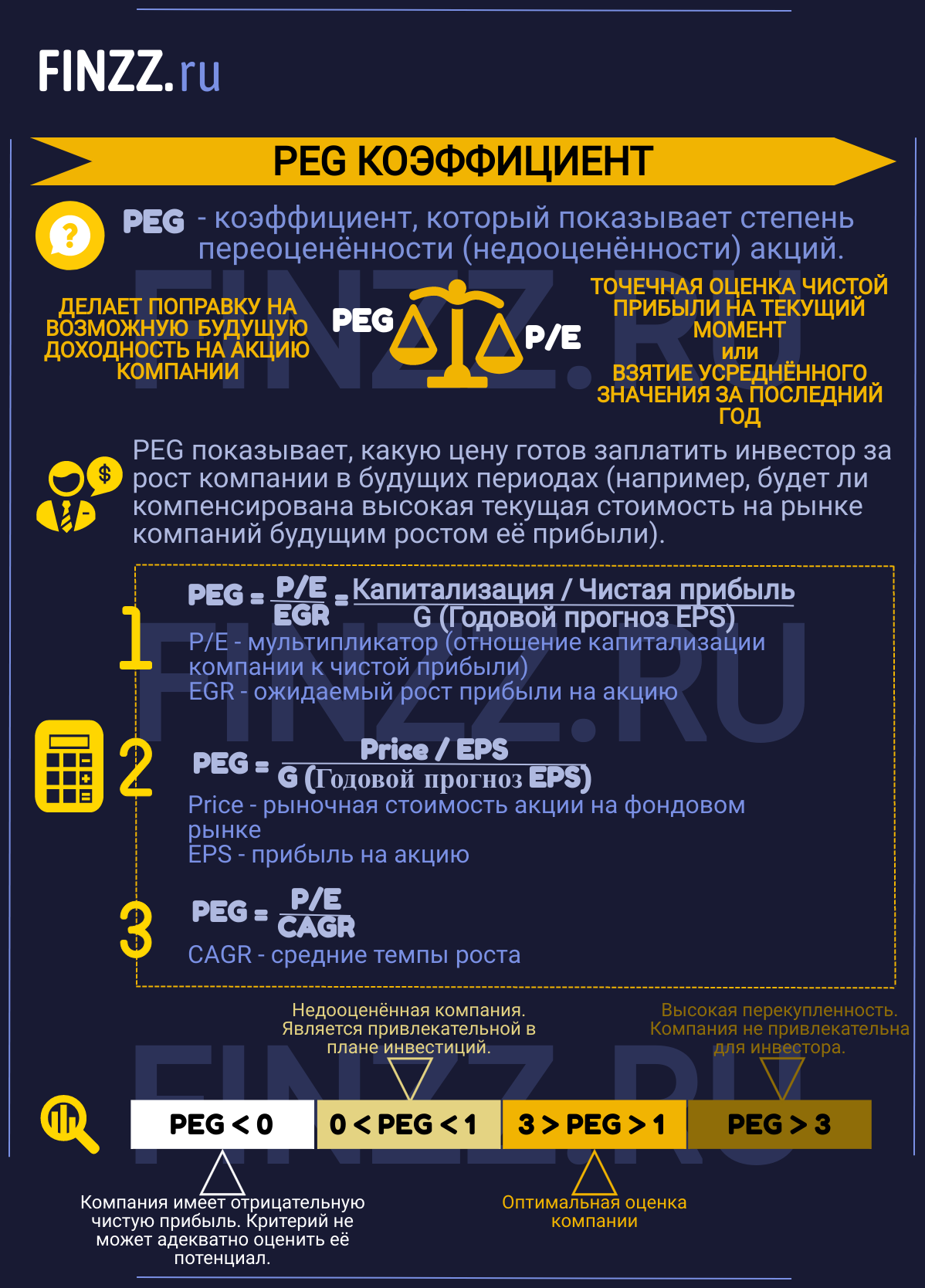

Коэффициент PEG (англ: Price Earnings Growth ratio) – показывает степень переоцененности или недооцененности акций. Является одним из разновидностей мультипликатора P/E, который убирает его недостаток в виде точечной оценки чистой прибыли в текущий момент или взятие усредненного значения за последний год. Мультипликатор PEG делает поправку на возможную будущую доходность на акцию компании.

Данный показатель используется в стратегии стоимостного инвестирования (value investment), разработанного еще Д. Грэхемом и Д. Доддом. Суть которого заключается на нахождении акций компаний, имеющий высокую внутреннюю стоимость, но недооценненных рынком. Внутренняя стоимость оценивается с помощью фундаментальных показателей компании: чистой прибыли, выручки, прибыли на акцию, коэффициента текущей и быстрой ликвидности, рентабельности активов, собственного капитала и продаж и т.д.

В результате, если на рынке есть две аналогичные компании по фундаментальным показателям, но по-разному оцененных на рынке, то со временем рынок восстанавливает это различие. Отсюда возникают инвестиционные возможности для дополнительной доходности.

Инфографика: PEG коэффициент (основная информация)

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Что показывает PEG

Мультипликатор PEG показывает, какую цену готов заплатить инвестор за рост компании в будущих периодах. Например, будут ли компенсирована высокая текущая стоимость на рынке компании, ее будущим ростом прибыли.

Формула расчета PEG

Вариант №1. Формула расчета PEG следующая:

Где:

P/E – мультипликатор представленный как отношение капитализации компании к чистой прибыли (Earnings).

EGR (англ: Earnings Grow Rate) – ожидаемый рост прибыли на акцию (EPS, Earning Per Share).

Более подробно про мультипликатор P/E читайте:→ Коэффициент P/E. Формула. Норма. Пример расчета.

Вариант №2. Формула расчета PEG через одну из вариаций расчета P/E:

![]()

Где:

Price – рыночная стоимость акции компании на фондовом рынке.

EPS – прибыль на акцию.

Вариант №3. Формула расчет PEG через прогнозные значения коэффициента P/E (Forward P/E):

Где:

CAGR (Сompounded Average Growth Rate) – средние темпы роста.

К примеру, если у компании коэффициент P/E равен 10, а темп роста (чистой прибыли и прибыли на акцию) составил 12%, то PEG будет равен 0,8 (PEG = 10/12). Следует отметить, что темп роста берется в процентах, а не в долях от единицы.

Следует помнить об условии корректности PER: P/E и ожидаемые темпы роста прибыли на акцию линейно зависимы. На фондовом рынке редко встретишь линейные зависимости, поэтому рекомендую его применять только на краткосрочный период 1-2 года. Применение его на долгосрочный период сильно исказит его реальное значение.

Нормативное значение PEG

Единого нормативного значения не существует. Чем больше значение данного показателя, тем менее инвестиционно-привлекательна компания (более переоценена рынком). Питер Линч предложил ориентироваться на значение 1. Если PEG в интервале от нуля до единицы, то компания может быть рассмотрена для вложения. В таблице отражены оптимальные значения мультипликатора ↓

| Значение | Инвестиционная привлекательность |

| PEG < 0 | Компания имеет отрицательную чистую прибыль. Критерий не может адекватно оценить ее потенциал |

| 0 <PEG < 1 | Недооцененная компания инвестиционно- привлекательно для инвестора |

| 3 > PEG > 1 | Оптимальная оценка компании |

|

PEG > 3 |

Компания не привлекательная для инвестора из-за высокой перекупленности |

Ограничения применения PEG

Рассмотрим основные ограничения, наложенные на применения мультипликатора PEG.

- Не учитывается временная продолжительность прогноза роста прибыли. Например, при расчете PEG на 5 лет и на 10 лет будет получены различные не сопоставимые значения.

- Отсутствие учета рисков компании. Такой же недостаток у P/E.

- Упрощение о линейной связи динамики P/E и темпе роста прибыли.

- Не учет дивидендных выплат. Коэффициент может исказить оценку, если компания выплачивает большие дивиденды, но не имеет высокого темпа роста прибыли.

Модификация PEG. Мультипликатор PEGY

Одной из модификаций коэффициента является показатель PEGY, формула расчета которого следующая:

Dividend yield – дивидендная доходность.

Например, компания имеет P/E равное 15, темп роста прибыли на акцию 8% и дивидендные выплаты в размере 5% годовых, то:

PEGY = 15/(5+8) = 1,25

На следующем этапе сравниваем значения PEGY со среднеотраслевым уровнем. Если среднеотраслевой уровень равен 1.1, то компания переоценена.

Преимущества и недостатки PEG

(+) Учет будущего роста прибыли. Возможность прогнозирования прибыли и корректировки на рост.

(-) Субъективность прогнозных оценок. Аналитики могут прогнозировать будущий рост прибыли либо слишком пессимистично или наоборот оптимистично.

(-) Отсутствие учета финансовых рисков (недостаток аналогичен P/E). Различные компании могут иметь заниженные значения P/E из-за крупный значений чистой прибыли, которые создаются за счет привлечения заемных средств, так называемого финансового рычага. Поэтому при сравнении компаний необходимо не только рассчитывать PEG, но и сравнивать финансовую надежность компаний.

(-) Возможность манипулирования. Чистая прибыль может быть «подкорректирована», т.к. можно не учесть различные затраты, взносы и т.д. В этом плане более надежным выступает коэффициент P/S, который оперирует размером выручки от продаж (см. → P/S простыми словами. Формула. Норма. Пример расчета)

(-) Нельзя использовать при отрицательном значении прибыли. Чистая прибыль в некоторые периоды может быть отрицательной, расчет показателя будет не корректным.

Применение PEG для поиска недооцененных акций

Рассмотрим практический пример поиска недооцененных акций на американском фондовом рынке. Для этого воспользуемся сервисом Finviz.com. Переходим во вкладку «Скринер / Screener» → «Фундаментальные показатели / Fundamental» → «PEG» → устанавливаем фильтр меньше 1. Показанные компании имеют минимальные значения показателя. На рисунке ниже показаны все последовательные этапы ↓

Для более корректного применения показателя PEG необходимо также оценить финансовую устойчивость компании и риск банкротства. Для этого мы должны будет оценить такие коэффициенты как: текущая ликвидность (current ratio), быстрая ликвидность (quick ratio), коэффициент автономии, Debt/Eq.

Вторым сервисом для оценки является FinBox.io

Для того чтобы найти инвестиционно-привлекательную компанию необходимо зайти в раздел «Screener» → указать фильтр на PEG (больше 0 и меньше 1). Так же добавим учет финансового риска с помощью коэффициента Альтмана (более подробно читайте в статье → «Модель Альтмана. Z-score. Оценка вероятности банкротства»). Нормативное значение для финансово устойчивых компаний Z-score > 2,9. Устанавливаем такой фильтр для отсева компаний с высоким риском. В результате такой экспресс оценки мы находим компании, которые недооценены рынком (PEG), и в тоже время имеют высокую финансовую надежность (Z-score).

Одним из преимуществ данного сервиса является возможность включать или убирать акции различных регионов (Америка, Канада и Мексика, Великобритания, Европа, Азия, Бразилия, Африка)

Выводы

Коэффициент PEG является одной из разновидностей показателя P/E, решающий один из его недостатков: точечность оценки, за счет прогнозирования будущих прибылей. Показатель позволяет сравнить инвестиционную привлекательность различных компаний по их недооцененности. Кроме его расчета, необходимо учесть финансовый риск компании и оценить другие коэффициенты: текущей, быстрой ликвидности, Z-score Альтмана и др. Рассчитывать данный показатель для отечественных компаний сложно, т.к. они имеют отрицательный темп роста прибыли.