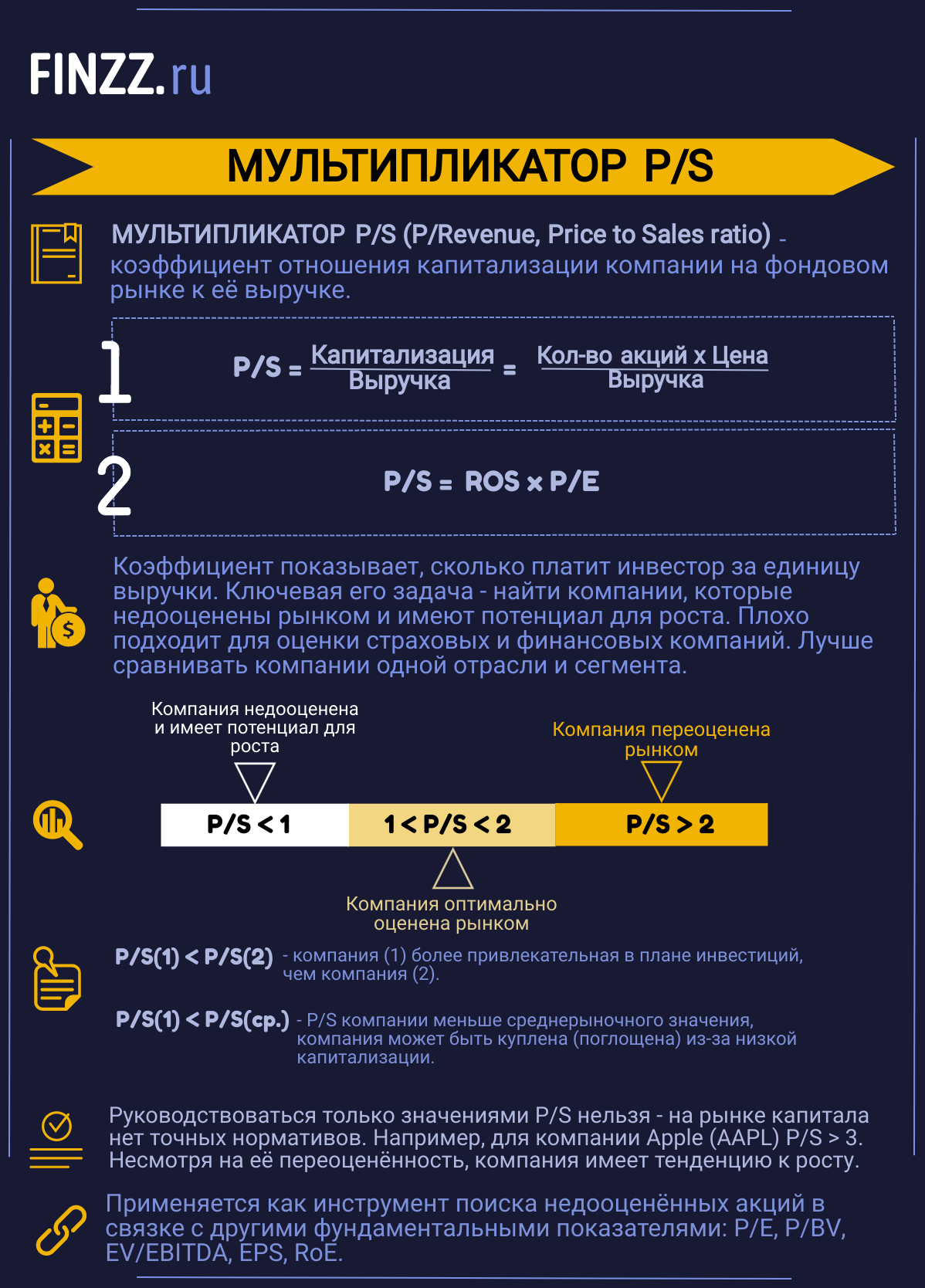

Мультипликатор P/S (англ: Price to Sales ratio, аналог: P/Revenue, перевод: Цена / Выручка) – коэффициент отношения капитализации компании на фондовом рынке к ее выручке. Другими словами, показатель отражает, сколько платит инвестор за единицу выручки. Данный критерий, наряду с такими мультипликаторами как: P/E, P/BV, EV/EBITDA, EPS, ROE, применяется в стоимостном инвестировании, как инструмент поиска недооцененных акций.

Стоимостное инвестирование (value investment) широко развито и распространено на Американском фондовом рынке. Основоположником такого подхода был Б. Грэхем и Д. Додд еще в 40-е годы 20-го века. Сейчас его идеи активно реализует Уоррен Баффет. Суть стоимостного инвестирования заключается в поиске недооцененных рынком акций, но обладающий высокой внутренней стоимостью, которые в долгосрочной / среденесрочной перспективе имеют потенциал для роста.

- Инфографика. Мультипликатор P/S (основные моменты)

- Формула расчета P/S

- Нормативное значение P/S

- Практический пример расчета P/S для ПАО Газпром

- Видео как рассчитать мультипликатор P/S

- P/S российского фондового рынка

- [Сервис] Где быстро посмотреть P/S для зарубежных акций

- (+ / –) Преимущества и недостатки P/S

- Рекомендации по использованию

Инфографика. Мультипликатор P/S (основные моменты)

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета P/S

Разберем что показывает коэффициент P/S и какие существую формулы расчета по балансу.

Вариант №1. Формула расчета мультипликатора P/S следующая и очевидная:

Капитализация – стоимость всех выпущенных акций на фондовом рынке компании. Ее можно узнать на официальных сайтах компаний, на бирже ММВБ или в сервисе Tradingview.

Выручка – объем продаж продукции (услуг). Отражается 2110 строкой в «Отчете о финансовых результатах».

Вариант №2. Вариация расчета коэффициента через рентабельность продаж:

Показывает прямую связь между ROS — рентабельностью продаж и мультипликатором P/E (Капитализация / Чистая прибыль).

Преимущества использования критерия «Выручки» в P/S

Одним из преимуществ P/S по отношению к другим показателям (например P/E), является использование в знаменателе выручки. Ее использование отражает:

- Меру влияния компании. Использование выручки в расчетах коэффициента, как общего показателя результативности деятельности отражает, как компания доминирует в своей отрасли, какой объем денежных средств получает от продаж.

- Потенциал для роста. Выручка это то количество денег, которое компания получила от продаж. Если использовать чистую прибыль, то мы исключаем влияние затрат на себестоимость, управленческие и операционные расходы. При увеличении рентабельности и снижении затрат выручка становится потенциальным драйвером чистой прибыли.

Нормативное значение P/S

Ключевая задача показателя найти те компании, которые недооценены рынком и имеют потенциал для роста в дальнейшем. Чем больше значение P/S, тем хуже для инвестора, т.к. ему приходится больше платить за каждую 1 единицу выручки.

| Значение | Привлекательность |

| P/S < 1 | Компания недооценена и имеет потенциал для роста |

| 1 < P/S < 2 | Компания оптимально оценена рынком |

| P/S > 2 | Компания переоценена рынком |

| P/S1 <P/S2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/S1 <P/S* | P/S компании меньше среднерыночного значения (*) Компания может быть куплена (поглощена) из-за низкой капитализации |

На рынке капитала нет точных нормативов, они все носят рекомендательных характер. Так, например, компания Apple (AAPL) P/S >3. И не смотря на ее переоценённость, все равно имеет тенденцию к росту.

Связь P/S и этапа развития компании

Динамика коэффициента P/S отражает фазу развития компании. Изменение выручки показывает этапа развития: рост, стагнация, спад. В фазе роста объемы выручки показатель будет снизаться и наоборот при снижении выручки коэффициент будет расти.

| Динамика P/S | Фаза развития компании |

| P/S ↓ | Фаза роста. Компания увеличивает объемы продаж, влияние и доминирование в своей отрасли |

| P/S ↑ | Фаза спада или стагнации. Компания снижает объемы продаж, уменьшение влияние на рынке, снижение конкурентоспособности |

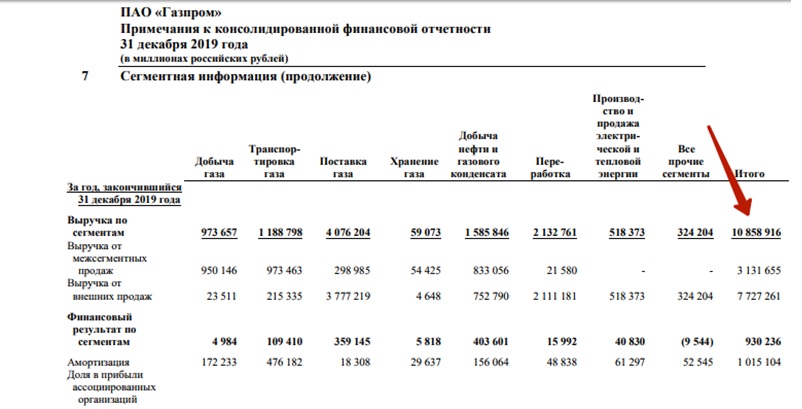

Практический пример расчета P/S для ПАО Газпром

Для более глубокого понимания рассмотрим практический пример расчета мультипликатора P/S для ПАО Газмром (GAZP). На первом этапе рассчитываем капитализацию компании. Для этого заходим на Московскую биржу → вводит в строке поиска тикер компании “GAZP” → в карточке компании отражен размер капитализации.

")

Второй способ определить капитализация с помощью сервиса TradingViews → перейти в сервис.

Для расчета выручки необходимо воспользоваться ежеквартально финансовой отчетностью Газпрома с официального сайта. Отчетность по кварталам и годам можно посмотреть здесь → отчетности. Выручка отражается в «Отчете о финансовых результатах» первой строчкой (2110 код).

Итоговое значение P/S = 4609000 / 10858916 млн. руб. = 0,42

Такое значение сигнализирует о сильной недооцененности акции.

В расчетах я использовал данные по выручке за 2019 год, т.к. еще нет отчетности за 1 квартал.

Видео как рассчитать мультипликатор P/S

P/S российского фондового рынка

Коэффициент P/S отечественного фондового рынка низкий, что показывает его неоцененность и привлекательность для долгосрочных инвесторов.

Данные по другим странам и по России на текущий момент можно посмотреть на сайте StarCapital.de → актуальные данные

[Сервис] Где быстро посмотреть P/S для зарубежных акций

Для того чтобы найти акции зарубежных компаний воспользуемся сервисом finviz.com → Screener. Заходим в раздел «Скринер» → «Фундаментальные показатели» → «Фильтр <1». На рисунке показаны этапы работы с сервисом по поиску недооцененных акций. Дальнейший анализ может быть направлен оценку привлекательности других показателей компании P/E, P/B, P/C, коэффициента текущий ликвидности, коэффициента быстрой ликвидности, рентабельности (ROA, ROE, ROI).

(+ / –) Преимущества и недостатки P/S

Рассмотрим преимущества и недостатки применения показателя P/S.

(+) Сложность в манипулировании. Показатель выручке, который входит в формулу расчета сложно подделать в финансовых отчетах (нежели чистую прибыль). Она не зависит от учетной политики и напрямую отражает результативность компании. Вариант манипулирования P/S. Одним из вариантов воздействия на коэффициент является применение обратного выкупа акций в целях увеличения рыночной стоимости.

(+) Унифицированная форма сравнения всех компаний. Возможность сопоставлять различные компании, независимо от их отрасли, стадии развития и размера. Сравнивая компании по абсолютным значениям фундаментальных показателей: чистой прибыли, выручке, размеру активов, задолженности и т.д. мы бы не смогли сопоставить бизнесы из-за волатильности этих показателей и их абсолютных значений.

(+) Универсальность в расчетах. Коэффициент всегда можно рассчитать при любых финансовых отчетах компании. Так как в знаменателе стоит выручка, которая есть всегда, в отличие от чистой прибыли, которая в некоторые периоды может быть отрицательная или равна нулю. Это преимущество перед мультипликатором P/E, который может в некоторые периоды принимать отрицательные значения (рассчитывается как отношение цены акции к чистой прибыли).

(–) Большая выручка, может скрывать маленькую прибыль. Компания может получить большую выручку, но не иметь чистой прибыли, которая может расходоваться на затраты, себестоимость, взносы и налоги. Ориентация только на этот показатель не предоставит полной информации о компании.

Рекомендации по использованию

Ряд дополнительных рекомендаций по применению мультипликатора:

- Коэффициент P/S отражает недооцененность акции.

- Лучше сравнивать компании одной отрасли и сегмента. Нельзя сравнивать компании с высокой и низкой фондоемкостью: например Газпром и Яндекс.

- Применять показатель P/S лучше с совокупности с другими мультипликаторами (P/E, ROE, P/BV, EPS, Долг/EBITDA, EV/EBITDA, EBITDA.

- Плохо подходит для оценки страховых и финансовых компаний из-за особенность формирования выручки. Асват Дамодаран рекомендует использовать для телекоммуникационной отрасли.

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |