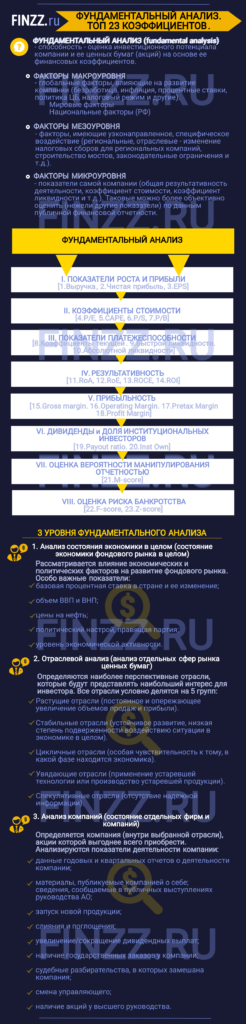

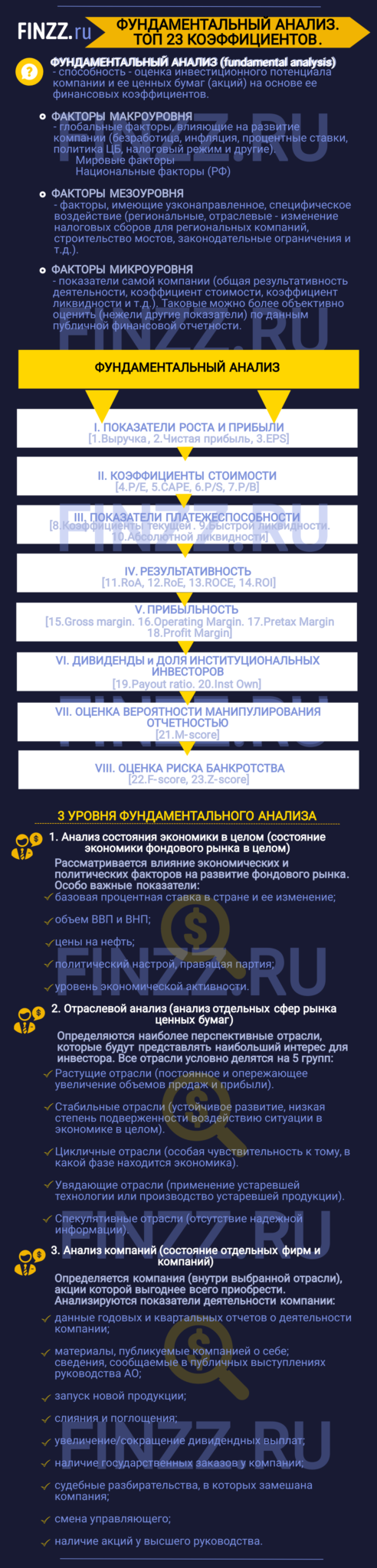

Фундаментальный анализ (англ: fundamental analysis) – оценка инвестиционного потенциала компании (предприятия) и ее ценных бумаг (акций) на основе ее финансовых коэффициентов. На развитие компании влияют факторы различного уровня. Разберем их более детально:

- Инфографика: Фундаментальный анализ. ТОП 23 коэффициентов.

- Показатели рост и прибыли

- Оценка выручки и ее динамики

- Оценка чистой прибыли

- Оценка динамики прибыли на акцию

- Коэффициенты стоимости

- АнализP/Eпо отрасли

- КоэффициентCAPE. ПрименениеP/Eво время кризиса

- КоэффициентP/S

- Коэффициент P/B

- Оценка финансовой устойчивости

- Оценка результативности и прибыльности компании

- Рентабельность капитала компании

- Рентабельность прибылей

- Оценка дивидендов

- Коэффициент доли институциональных инвесторов (Inst Own)

- Оценка манипуляций отчетностью. Метод Бишипе (M-score)

- Оценка финансовой устойчивости. Метод Дж. Пиотроски (F-score)

- Оценка риска банкротства. Модель Альтмана (Z-score)

Инфографика: Фундаментальный анализ. ТОП 23 коэффициентов.

Факторы макроуровня

Факторы макроуровня – глобальные факторы, влияющие на развитие компании. К таким факторам можно отнести: безработицу, инфляцию, процентные ставки, политику ЦБ, налоговые режимы и т.д. Все в экономике взаимосвязано, поэтому изменение на глобальном уровне приводит к изменениям на более низких уровнях.

Схематично можно выделить мировые факторы и национальные (РФ). Из-за того что экономика США в настоящее время является лидирующей, то на глобальном уровне прежде всего необходимо отслеживать ее здоровье. Ведь если она попадет в период стагнации или спада из-за безработицы, экономических волнений, политических решений, то все это сильно отразиться на финансовом состоянии всех других стран.

Факторы мезоуровня

Факторы мезоуровня – региональные и отраслевые. Данные факторы, в отличие от глобальных, имеют узконаправленное, специфическое воздействие. Например, это может быть: изменение цен на производимое/добываемое, изменение налоговых сборов для региональных компаний, строительство мостов, понтонов, дорог, законодательные ограничения или поощрения и т.д. Они затрагивают сырье.

Факторы микроуровня

Факторы микроуровня – это факторы и показатели самой компании. К таким показателям можно отнести: коэффициенты стоимости, ликвидности, рентабельности, оборачиваемости, финансовой устойчивости, уровня банкротства, общей результативности деятельности.

В данной статье мы сфокусируемся на коэффициентах микроуровня, т.к. их можно оценить более объективно по публичной финансовой отчетности. Их можно выделить в несколько больших групп:

- Показатели роста и прибыли (Выручка, Чистая прибыль, EPS).

- Коэффициенты стоимости (P/E, CAPE, P/S, P/B).

- Показатели платежеспособности (коэффициенты текущей, быстрой, абсолютной ликвидности).

- Результативность (ROA, ROE, ROCE, ROI).

- Прибыльность (Gross margin, Operating Margin, Pretax Margin, Profit Margin).

- Дивиденды (Payout ratio) и доля институциональных инвесторов (Inst Own).

- Оценка вероятности манипулирования отчетностью (M-score).

- Оценка риска банкротства (F-score, Z-score).

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчёт NPV, IRR в Excel |

Оценка акций и облигаций |

Показатели рост и прибыли

Показатели роста компании (Grow ratio) – отражают абсолютный и относительный рост. Рассмотрим их более подробно, что они показывают и как анализируются инвесторами ↓

На первом этапе оценивается общая результативность компании: чистая прибыль (Earning) и выручка (Revenue). Оценка делается как на текущий момент, так и в динамике за последние 5 лет.

Выручка отражает денежные средства, полученные за продажу товаров / услуг. Чистая прибыль – определяется как выручка за вычетом всех затрат (себестоимость, постоянные, переменные затраты и т.д).

Чистая прибыль показывает итоговую результативность, то сколько денег компания имеет для реинвестирования в свое развитие. Для иностранных компаний, как правило, рассчитывает не саму прибыль, а «прибыль на акций» (EPS, Earnings per Share, Basic EPS). Если компания имеет сложную структуру капитала, то в ее финансовой отчётности (income statement) отражает «разводненная прибыль на акцию» Diluted EPS

Следует заметить, что для более точной оценки, есть ли у компании деньги в текущий момент времени смотрят на денежные потоки (FCF). Они показывает весь объем денежных средств, которые поступили в компанию, тогда как показатель чистой прибыли отражает итоговый результата за период. См. → Чистый денежный поток. Простыми словами. Как рассчитать.

Оценка выручки и ее динамики

Чтобы оценить изменение выручки необходимо посмотреть финансовую отчетность, которая может быть представлена в различных форматах: US GAAP (Generally Accepted Accounting Principles), МСФО и РСБУ. GAAP – это американский формат отчетности, многие компании в нем отображают свои финансовые результаты. Российские компании, как правило, представляют отчетность в РСБУ, крупные «голубые фишки» также в МСФО.

На рисунке ниже показана динамика выручки за 19 кварталов с 2015 по 2020 год для Apple.

Как анализировать выручку?

| Вид анализа | Результат |

| Выручка ↑ | Повышение эффективности продаж, производства, рост конкурентоспособности и влияния на рынке.

Инвестиционная привлекательность ↑ |

| Выручка ↓ | Снижение рыночной доли, уменьшение объема продаж и конкурентоспособности.

Инвестиционная привлекательность ↓ |

Оценка чистой прибыли

Чистая прибыль (англ: Earnings,Net Income ) – один из ключевых показателей результативности деятельности компании, т.к представляет денежные средства после вычета всех затрат. См. → чистая прибыль простыми словами. Формула. В таблице описаны ряд экономических эффектов от роста чистой прибыли.

| Динамика | Оценка |

| Чистая прибыль ↑ | Рост инвестиционной привлекательности, рентабельности (Profit Margin), платежеспособности и ликвидности, снижение риска банкротства, увеличение размера дивидендных выплат, рост мультипликатора (P/E) |

| Чистая прибыль ↓ | Снижение инвестиционной привлекательности для инвесторов |

Оценка динамики прибыли на акцию

EPS (англ: Earning Per Share) – коэффициент показывающий отношение чистой прибыли к количеству выпущенных акций. Чем выше значение показателя, тем выше отдача от инвестиций в акции и тем больше их инвестиционная привлекательность. Для объективной оценки сравнение компаний необходимо осуществлять для одной отрасли и с одинаковой структурой капитала. Ведь компания, которая использует заемные средства, будет иметь большую отдачу на капитал и чистую прибыль, чем та которая создает прибыль только своими средствами. Но уровень финансового риска будет различным.

Американские компании очень чувствительны к своим финансовым результатам и их изменениям. Так появление информация о росте EPS для компании Apple (APPL) приводило к росту цены на фондовом рынке. В таблице ниже показана эта зависимость. Так публикация 30 апреля информации о росте EPS на 0.29 (в абсолютном значении) и выручки на 3,6 млрд. $ привело к положительному изменению цены акции на следующий день.

| Дата | Цена за день до отчета | Цена на следующий день | Рост EPS | Рост Выручки в млрд. $ | Изменение цены акции |

| 30 апреля 2020 | 287.73 | 289.07 | +0.29 | +3.6 | Рост 0.47% |

| 28 января 2020 | 308.95 | 324.34 | +0.45

|

+3.414 | Рост 4.48% |

| 30 октября 2019 | 243.29 | 248.76 | +0.19 | +-0.9 | Рост 2.25% |

| 30 июля 2019 | 209.68 | 213.04 | +0.08 | +0.36 | Рост 1.6% |

| 30 апреля 2019 | 204.61 | 210.52 | 0.1 | +0.61 | Рост 2.89% |

Коэффициенты стоимости

Коэффициенты стоимости позволяют оценить инвестиционную привлекательность для инвестора, показать создает ли компания стоимость или ее теряет. Для этого применяют мультипликаторы: P/E, P/S, P/B и др.

Для поиска недооцененных компаний применяют коэффициент P/E (Цена / Прибыль) – показывает, сколько инвесторы готовы платить за каждую единицу чистой прибыли. Показатель отражает период окупаемости затрат инвестора при вложении в компании. От этого и рассчитывается его нормативное значение. В Америке считается оптимальным уровень окупаемости инвестиций 10-20 лет, поэтому все компании, которые имеют P/E меньше 15, считаются недооцененными. Тем самым акции таких компаний имеют инвестиционный потенциал для роста в среднесрочной и долгосрочной перспективе.

Мультипликатор P/E является одним из самых популярных коэффициентов среди инвесторов для быстрой оценки привлекательности компаний. Его преимущество – это простота расчета.

Формула расчета коэффициента P/E следующая:

(-) Одним из недостатков P/E является невозможность сравнить компании с отрицательной прибылью.

Нормативное значение коэффициента P/E ↓

| Значение | Инвестиционный потенциал |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| P/E > 20 | Акции компании переоценены |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения.

P/E* – средние значения мультипликатора по отрасли |

Анализ P/E по отрасли

При анализе компании по P/E необходимо соотнести со средними значениями по отрасли. Так как, например P/E компании Microsoft (MSFT) = 27,3. Что почти в два раза превышает нормативное значение! Но по IT-отрасли данное значение составляет 48,2. При этом среднерыночное значение среди всех компаний на американском рынке 17,5. В таблице представлена оценка P/E на различных уровнях. На формирование привлекательности MSFT влияет и отрасль, и весь рынок в целом.

| Микрофактор | Мезофактор | Макрофактор |

| P/E Microsoft | P/E IT-отрасли | P/E рынка |

| 27,3 | 48,2 | 17,5 |

Отсюда можно сделать следующие выводы:

- Microsoft имеет инвестиционный потенциал роста, если сравнивать его со среднеотраслевыми значениями.

- IT сегмент сейчас пользуется повышенным интересом среди инвесторов. Это показывает перекупленность к среднерыночному значению.

- Microsoft перекуплен по отношению к среднеотраслевым значениям.

Если мы делали бы оценку компании только по P/E, то вывод был бы что она переоценена и не привлекательна для инвесторов. Но оценив среднеотраслевые значения, мы видим, что весь IT-сегмент сейчас доминирует на рынке. Сколько продлится это влияние и будет ли дальше расти зависит от того есть ли другие альтернативные вложения для инвесторов. Сейчас на фондовом рынке Америке начинает доминировать «большая 5-ка» IT-компаний: Apple, Google, Amazon, Microsoft, Alibaba.

Более подробно про мультипликатор P/E читайте в статье: → Коэффициент P/E простыми словами. Формула. Расчет по балансу.

Коэффициент CAPE. Применение P/E во время кризиса

Во время экономических циклов и в периоды спада, коэффициент P/E начинает искажать свои данные и давать ложную информацию. В периоды кризиса у компании снижается прибыль, что приводит к росту данного коэффициента и снижает привлекательность таких компаний, когда наоборот самое время покупать.

Чтобы избежать таких неточностей рассчитывает модификацию показатель P/E скорректированную на циклы – коэффициент CAPE или как его еще называют“Sihiller PE. Данный коэффициент применяется для перегретости рынка, отрасли, а также для поиска недооцененных акций на развивающихся рынках.

Коэффициент P/S

Мультипликатор P/S (англ: Price to Sales ratio, аналог: P/Revenue) – коэффициент отражает сколько инвестор платит за выручку и рассчитывается как отношение капитализации компании на фондовом рынке к ее выручке. Преимущества применения коэффициента P/S в том, что выручка меньше подвержена резким колебаниям, что позволяет получить более точные результаты оценки.

Формула расчета P/S следующая:

Нормативное значение

В таблице ниже представлены нормативные значения для оценки компании ↓

| Значение | Привлекательность |

| P/S < 1 | Компания недооценена и имеет потенциал для роста |

| 1 < P/S < 2 | Компания оптимально оценена рынком |

| P/S > 2 | Компания переоценена рынком |

| P/S1 <P/S2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/S1 <P/S* | P/S компании меньше среднерыночного значения (*). Компания может быть куплена (поглощена) из-за низкой капитализации |

Более подробно про мультипликатор P/S читайте в статье: → Коэффициент P/S. Формула. Пример расчета по балансу.

Коэффициент P/B

Показатель стоимости компании и отражает, сколько заплатил инвестор (Price) за долю в имуществе компании (Book value). Если данный коэффициент больше 1 – значит, что на рынке капитала компания оценивается больше, чем сумма ее чистых активов. Если меньше 1 – компания недооценена инвесторами.

Размер компании сильно влияет на инвестиционную привлекательность. Так более крупные компании более привлекательны для инвесторов и фондов. В результате их рыночная стоимость и доходность как правило выше, чем у малых компаний. Такой эффект обнаружил Ю. Фама и К. Френч, когда исследовал влияние P/B на доходность.

Формула расчета P/B следующая:

Данный коэффициент необходимо рассчитывать для небольших и финансово неустойчивых компаний. Потому что в случае банкротства все имущество будет разделено между акционерами и если P/B >1, то инвестор потеряет часть своих вложений. Отрицательное значение показателя, сигнализирует о том, что количество обязательств больше чем размер активов. Вкладываться в такие компании рискованно.

| Значение | Инвестиционная привлекательность |

|

P/B < 0 |

Балансовая стоимость имущества отрицательная. У компании больше обязательств, чем сумма ее активов. Есть риск банкротства |

| 0 < P/B < 1 | Стоимость имущества компании недооценена. Инвестиционно-привлекательны |

| P/B =1 | Компания оптимально оценена рынком |

| P/B > 1 | Компания на рынке оценена больше, чем ее стоимость ее имущества |

| P/B > 5 | Акции компании сильно переоценены |

| P/B1 < P/B2 | Компания (1) более инвестиционно-привлекательна чем (2) |

Про другие мультипликаторы оценки акций читайте в статье: → ТОП 10 мультипликаторов оценки акций. Таблица. Стоимостное инвестирование

Оценка финансовой устойчивости

Для оценки финансовой устойчивости и платежеспособности применяют коэффициенты ликвидности: коэффициент текущей (current ratio), быстрой ликвидности (quick ratio), абсолютной ликвидности (cash ratio). Их главное отличие заключает в том, что коэффициент текущей ликвидности оценивает долгосрочную платежеспособность компании, быстрой ликвидности среднесрочную, а абсолютной – краткосрочную.

Коэффициент текущей ликвидности – показывает, как компания может погасить свои обязательства с помощью все своих активов.

Коэффициент быстрой ликвидности – отражает, как компания может погасить свои долги наиболее быстро реализуемыми активами. К быстрореализуемым активам относят: наличность, ценные бумаги, дебиторская задолженность.

Коэффициент абсолютной ликвидности – показывает возможность компании расплатиться по своим обязательствам с помощью самых ликвидных активов (наличности).

Нормативное значение оценки ликвидности следующие ↓

| Значение | Что показывает |

| Коэффициент текущей ликвидности | |

| Current ratio > 3 | Высокая степень платежеспособности

Возможно не эффективное управление активами |

| 1.5 < Current ratio < 3 | Умеренная платежеспособность |

| Current ratio < 1.5 | Низкая платежеспособность |

| Коэффициент быстрой ликвидности | |

| Quick ratio > 1 | Высокая платежеспособность в среднесрочной перспективе |

| Quick ratio < 1 | Не все обязательства могут быть покрыты в среднесрочной периоде. Возможна утрата финансовой надежности |

| Коэффициент абсолютной ликвидности | |

| Cash ratio > 0.5 | Высокая платежеспособность, может быть риск неэффективного управления капиталом |

| 0.2 < Cash ratio < 0.5 | Оптимальный уровень |

| Cash ratio < 0.2 | Низкая платежеспособность предприятия |

Чем выше значения ликвидности, тем больше компания имеет ресурсов для погашения своих обязательств в среднесрочном и долгосрочном периоде. В тоже время, наличие у компании запасов, финансовых вложений и других активов может снижать прибыльность компании (ROA↓). Ведь эти активы никак не участвуют в создании прибыли.

Вывод по показателю быстрой ликвидности следующий: «У компании должно быть не менее 20% наличности для погашения экстренных обязательств и форс-мажорных ситуаций».

Оценка результативности и прибыльности компании

Можно выделить две группы показателей оценки эффективности компании: прибыльность различных видов капитала и рентабельность различных видов прибылей.

Рентабельность капитала компании

Под результативностью компании понимается, принесла ли она прибыль, растет или падает по отношение к своей отрасли. Результативность оценивается с помощью коэффициентов рентабельности. Можно выделить четверку наиболее влиятельных: ROA, ROE, ROCE, ROI.

Каждый из этих коэффициентов показывает эффективность управления различными видами капитала: совокупным (всеми активами), собственным, задействованным и долгосрочным.

Коэффициент рентабельности активов (англ: ROA, Return of Assets) – показывает общую результативность (прибыльность) компании и показывает финансовую отдачу от использования всего капитала как собственного, так и заемного. Другими словами ROA – отражает какую норму прибыли создают все активы. См. → рентабельность активов. Формула. Пример по балансу

Коэффициент рентабельности собственного капитала (англ: ROE, Return of Equity) – показывает прибыльность собственного капитала компании. Оценивается как предприятие использовало только свой собственный капитал (в отличие от ROA). См. → рентабельность собственного капитала. Формула. Пример. Что показывает

Коэффициент рентабельности задействованного капитала (англ: ROCE, ROC, Return On Capital Employed) – аналогичен ROE, только показывает не только эффективность использования собственного капитала, но также и долгосрочных привлеченных инвестиций. ROE используют больше собственники, тогда как ROCE – как собственники так и инвесторы. Более подробно про анализ ROE и ROCE читайте: → сравнение применимости ROE, ROCE. Формула расчета. Данный параметр используется для сравнения компаний в сервисе «Simple Wall Street».

Коэффициент рентабельности инвестиций (англ: ROI, Return of Investment, аналог: ROIC) – эффективность управления долгосрочными вложениям в компанию Можно заметить, что ROI походит на ROCE, за исключением прибыльности собственного капитала. В результате ROI показывает, как менеджмент компании управляет долгосрочными инвестициями и приносят ли это прибыль. Применяется во многих сервисах-скринерах анализа акций: Finviz, FinBox и др.

| Показатель | Что оценивает |

|

ROA |

Эффективность использования всех активов компании (как заемных, так и собственных средств) |

| ROE | Эффективность использования только собственного капитала |

| ROCE | Эффективность управления собственными и долгосрочно привлеченными средствами |

| ROI | Эффективность менеджмента и управления долгосрочно привлеченными средствами. Оценка долгосрочной перспективности компании |

Рентабельность прибылей

Вторая группа отражает какую долю составляет та или иная прибыль в выручке компании.

Валовая рентабельность (англ: Gross margin, аналог: валовая маржа) – показатель, показывающий отражающий долю прибыли за вычетом постоянных издержек (себестоимости) в выручке. Другими словами отношение валовой прибыли к выручке от продаж. Чем больше коэффициент валовой рентабельности, тем больше у компании есть денежных средств на обслуживание других расходов и обязательств. Низкие значения наоборот показывают, что большая часть денежных средств тратится на погашение постоянных издержек. См. → валовая рентабельность. Формула расчета по балансу. Пример

Нормативного значения для данного показателя нет. Для промышленного сектора рекомендованное значение больше 20%, для отрасли торговли и услуг больше 30%.

| Показатель |

Значение |

| Gross margin > 0 | Компания создает прибыль после вычета затрат на производство продукции (себестоимость). Есть ресурсы для финансирования переменных издержек (персонала, технологических разработок, администрации, нового строительства и т.д.) |

| Gross margin < 0 | Себестоимость затрат на создание продукции превышает ее полученную прибыль от продаж. Такое встречается редко, например, характерно для фармакологических компаний. |

Операционная рентабельность (англ: Operating Margin, аналог: операционная маржа) – показатель показывающий долю операционной прибыли в выручке предприятия. Коэффициент определяет, сколько операционной прибыли создает компания на единицу выручки. Операционная прибыль представляет собой разницу между выручкой от продаж и переменными и постоянными затратами. См. → переменные затраты предприятия. Формула. Состав, → постоянные затраты. Формула. Состав

Чем выше значение операционной рентабельности, тем эффективнее предприятие. Важно анализировать данный коэффициент в динамике. Так его увеличение показывает, что компания либо увеличило свои продажи, либо оптимизировало затраты увеличив тем самым операционную прибыль.

В таблице представлен анализ показателя операционной маржи ↓

| Показатель |

Значение |

| Operating Margin > 0 | Компания имеет денежные средства после вычета переменных и постоянных расходов. |

| Operating Margin < 0 | Отрицательная операционная прибыль. У компании не остается денежных средств после финансирования переменных и постоянных затраты. Это может быть следствие высоких затрат на персонал, роста стоимости сырья, топлива, |

Рентабельность прибыли до налогообложения (англ: Pretax Margin) – коэффициент, показывающий долю прибыли до налогообложения в выручке. Показатель встречается редко и используется в сервисе анализа GuruFocus. Показатель отражает, как налоговые обязательства влияют на изменение ее прибыльности.

Рентабельность прибыли (англ: Profit Margin, аналог: маржа чистой прибыли, Net Profit Margin) – коэффициент отражающий долю чистой прибыли в выручке и представляет собой отношение прибыли к выручке. Чем больше данное значение, тем выше эффективность предприятия и ее потенциал для развития, т.к. чистая прибыль это прибыль, очищенная от все затрат. Именно она направляется на развитие компании, развитие нематериальных активов, капитальное строительство, и т.д.

Отрицательное значение данных коэффициентов рентабельности прибылей показывают неэффективность на том или ином уровне распределения финансами.

| Показатель |

Значение |

| Profit Margin > 0 | Компания имеет чистую прибыль, которая может быть направлена на повышение своей конкурентоспособности и инвестиционной привлекательности |

| Profit Margin < 0 | Чистая прибыль компании отрицательная. Компания имеет финансовые трудности, т.к. нет денежных средств для инвестирования в производство, новые технологии, развитие персонала и т.д. |

Оценка дивидендов

Дивидендная политика является одним из драйверов цены акции. Регулярные выплаты и повышение их размера привлекают инвесторов. Многие американские компании платят дивиденды, чтобы повысить свою инвестиционную привлекательность. Отечественные компании платят не регулярно и не имеют такой дивидендной политики.

Для оценки дивидендной политики применяют коэффициент Payout (аналог DPR).

Payout – показывает какую долю чистой прибыли компания направляет на выплаты дивидендов. Много не значит хорошо. Так, например, для American Assets Trust (AAT) Payout = 145%. Это значит, что бизнес занимает деньги, чтобы выплачивать дивиденды.

Финансовые аналитики за оптимальное значение принимают пороговый уровень в 70%. Выше этого уровня говорит о том, что компания хочет угодить акционерам и почти всю полученную прибыль тратит на выплаты. Особенно внимательно следует отнестись к молодым компаниям с высоким payout.

| Значение | Привлекательность |

| DPR < 0,3 | Компания менее инвестиционно-привлекательна, чем аналогичные |

| 0,3 < DPR < 0,7 | Оптимальное значение коэффициента |

| DPR >0,7 | Компания может иметь финансовые сложности, т.к. более 70% чистой прибыли направляются на выплаты акционерам |

Как видно из таблицы ее все крупные компании распределяют свою прибыль среди акционеров.

| Название | Коэффициент Payout |

| Apple | 26% |

| Microsoft | 32% |

| Visa | 19% |

Но на фондовом рынке сложился целый класс компаний, которые выплачивали свои дивиденды в течение 25 лет и более! Их называют «дивидендные аристократы». В таблице ниже представлены некоторые из них ↓

| Тикер | Название | Отрасль | Кол-во лет непрерывных выплат | 10 летний дивидендный рост | Доходность |

| ABBV | AbbVie Inc. | Здравоохранение | 47 | 13.99% | 5.65% |

| ABT | Abbott Laboratories | Здравоохранение | 47 | 5.51% | 1.59% |

| ADM | Archer-Daniels-Midland Co | Потребительские товары 1-й необходимости | 44 | 9.60% | 3.16% |

| ADP | Automatic Data Processing | IT | 45 | 10.61% | 2.05% |

| AFL | AFLAC Inc | Финансы | 37 | 6.79% | 2.06% |

См. → дивидендные аристократы США. Доходность.

Многие IT компании совсем не выплачивают дивиденды, а если и платят их, то могут снижать их размер. Это связано с тем, что большую часть чистой прибыли они реинвестируют. Динамика дивидендной доходности для Apple имеет понижательный тренд.

Коэффициент доли институциональных инвесторов (Inst Own)

Показатель доли институциональных инвесторов отражает, какой процент акций принадлежит фондам, страховым компаниям, банкам и другим крупных частным инвесторам. В таблице ниже рассмотрены нормативные значения рекомендуемые П. Линчем ↓

| Значение коэффициента | Оценка |

| Inst Own < 5% | Не инвестиционно-привлекательная компания |

| 5% < Inst Own <65% | Компанию можно рассматривать для инвестиций |

| Inst Own > 65% | Сильно волатильная акций |

Оценка манипуляций отчетностью. Метод Бишипе (M-score)

Все ключевые коэффициенты фундаментального анализа строятся на основе данных финансовой отчетности. Но если эти данные скорректированы и их итоговые значения подверглись манипуляции, то говорить о точности оценки не приходится. Поэтому для объективности оценки необходимо проверить отчетность на достоверность и отсутствия недобросовестных манипуляций результатами.

Одним из методов, который это позволяет сделать является подход М. Бешише, (M-score) который основывается на расчете восьми индексов, по взвешенной сумме которых строится классифицирующая оценка. Эти индексы включали в себя различные относительные изменения: индекс дневных продаж в дебиторской задолженности, индекс рентабельности продаж по валовой прибыли, индекс качества активов, индекс роста выручки, индекс амортизации, индекс коммерческих и управленческих расходов, индекс коэффициента финансовой независимости, начисления к активам.

Нормативное значение коэффициента по модели ↓

| Значение | Оценка |

| M-score < -2,22 | свидетельствует об отсутствии манипуляций отчетностии. |

| M-score > -2,22 | возможно наличии манипуляций отчетности. |

Оценка финансовой устойчивости. Метод Дж. Пиотроски (F-score)

При инвестициях в ту или иную компания нам необходимо оценить ее финансовую устойчивость. Это позволит оценить риск банкротства. Это можно сделать с помощью модели Дж. Пиотроски, которая оценивает финансовое здоровье компании по 9 параметрам и по каждому из них начисляется по 1 баллу. При соответствии этому критерию ему присуждается 1 балл, если нет 0 баллов. В модели рассматриваются такие коэффициенты как:

|

Описание показателя |

Формула |

| Рентабельность активов в текущем году (1) | ROA1 > 0 |

| Положительный денежный поток (OCF) в текущем году (1) | OCF1 > 0 |

| Рост рентабельности за последний год. Рост рентабельности текущего года (1) над рентабельностью предыдущего (2) | ROA1 > ROA2 |

| Возврат денежных средств по активам больше рентабельности активов | CFROA > ROA |

| Снижение долговой нагрузки. Уменьшение коэффициента долгосрочной задолженности в текущем году (1) по отношению к предыдущему (2) | К1 < К2 |

| Повышение платежеспособности. Рост коэффициента текущей ликвидности в текущем году (1) по отношению к предыдущему году (2) | Current raito1 > Current ratio2 |

| Отсутствие разводнения капитала, т.е. выпуска новых акций. | Новые акции = 0 |

| Рост оборачиваемости в текущем году (1) по отношению к предыдущему (2) | Asset Turnover1 > Asset Turnover2 |

Нормативное значение M-score

- Piotroski (F-Score) 8–9. Финансовое состояние устойчивое.

- Piotroski (F-Score) 0–2. Финансовое состояние слабое.

Для того чтобы компания была финансово здоровой почти по всем выделенным критериям должен быть дан положительный ответ. Если компания удовлетворяет только двух из девяти условий, ее риск банкротства высок и ее следует исключить из рассмотрения. Посмотреть расчет показателя можно в сервисах GuruFocus и Сhartmill.

Оценка риска банкротства. Модель Альтмана (Z-score)

Для интегральной оценки финансового состояния компании применяют метод Э. Альтмана, которая представляет собой классификационную модель. Модель строится на основе взвешенной оценки 5-ти факторов, по которым оценивают результирующий Z-score. На основе его значения делается вывод о риске банкротства компании. В таблице представлены нормативные значения как читать данный критерий в различных сервисах и отчетах ↓

| Значение Z-score | Оценка |

| Z > 2,9 | Высокая финансовая устойчивость компании |

| 1,23 < Z <2,9 | Область неопределенности «серая зона». Нельзя однозначно определить степень риска |

| Z < 1,23 | Высокий риск банкротства компании «красная зона» |

Более подробно про оценку на риск банкротства читайте в статье: → Модель Альтмана. Формула. Модификация для рынка России и непроизводственных предприятий

Выводы

В статье мы разобрали ряд ключевых и вспомогательных коэффициентов для проведения фундаментального анализа компании. Если коротко определить методику проведения анализа, то необходимо оценить динамику финансов в компании за счет оценки изменения выручки, чистой прибыли и EPS. Уже на этом этапе можно отсеять большинство убыточных или мелких компаний (по величине выручки).

После этого оцениваем рыночные мультипликаторы P/E, CAPE, P/S, P/B которые позволяют выявить недооцененные акции.

Далее оцениваем как компания управляет своими активами и различными видами прибыли. Здесь нам помогут коэффициенты рентабельности (ROA, ROE, ROCE, ROI) и прибыльности (Gross margin, Operating Margin, Pretax Margin, Profit Margin). Рост прибыльности один из важнейших факторов повышения ее конкурентоспособности и привлекательности.

На следующем этапе оцениваем ее платежеспособность и ликвидность (коэффициент текущей, быстрой, абсолютной ликвидности). Они покажут как с помощью различных видов активов компания может расплачиваться по своим обязательствам.

Потом рассматриваем взаимодействие компании и акционеров — ее дивидендную политику и то какие дивидендные выплаты она осуществляет. Это является мощным драйвером для роста ее долгосрочной привлекательности. А также влияние доли крупных инвесторов на изменение стоимости акции Inst Own.

На последнем этапе рассматриваем интегральные показатели оценки риска банкротства и финансовой устойчивости по моделям: Z-score, F-score. Модель M-score позволяет сделать вывод о манипуляции результатами отчетности и достоверности всех рассчитанных коэффициентов.

Автор: к.э.н. Жданов Иван