Рассмотрим оценку уровня дивидендных выплат с помощью теории жизненного цикла компании. Согласно данной концепции, компания отождествляется с живым организмом, который последовательно проходит несколько этапов (фаз, стадий) развития от рождения до смерти.

Количество фаз жизненного цикла может быть различное. Так Дж. Энтони и К. Рамеш выделяют 3 этапа: «рост», «зрелость», «стагнация». А. Дамодарян определил 5 фаз: «стартап», «рост», «высокий рост», «зрелость», «спад». И. Адизес предложил 10 фаз: «зарождение бизнеса», «младенчество», «активная деятельность», «юность», «расцвет», «стабильность», «аристократизм», «ранняя бюрократия», «смерть».

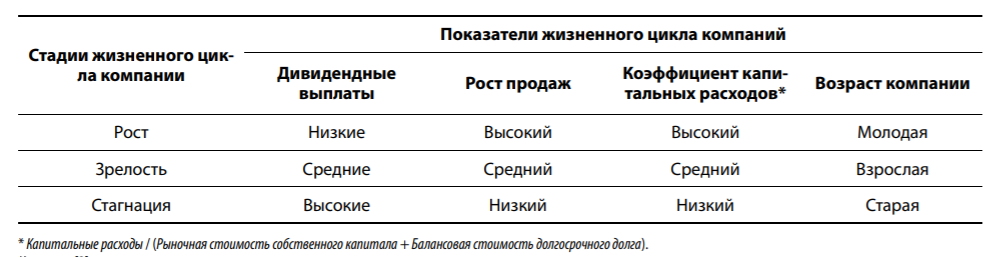

Все этапы жизненного цикла компании можно определить с помощью финансовых коэффициентов. Можно выделить три стадии развития компании:

- Рост;

- Зрелость;

- Стагнация.

Три стадии оцениваются и выделяются с помощью следующих показателей:

- Годовой уровень выплат дивидендов;

- Рост продаж;

- Коэффициент капитальных расходов (изменение в капитальных затратах — CAPEX);

- Возраст компании.

Связь стадии жизненного цикла компании и показателей жизненного цикла представлены в таблице. Можно отметить, что в период роста компания платит низкие дивиденды, в период зрелости – средние и когда она начинает стагнировать – высокие дивиденды.

Согласно этой теории, компания будет выплачивать больше дивидендов, когда ее доходность и скорость роста будут снижаться.

Противоположной теории связи дивидендов и жизненного цикла компании является – сигнальная теория дивидендных выплат С. Росса и С. Бхаттачарья. Согласно которой менеджмент компании с помощью дивидендных выплат подает сигналы инвесторам о состоянии предприятия. Отсюда рост дивидендных выплат говорит о хороших экономических перспективах компании.

Автор: к.э.н. Василий Жданов

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |