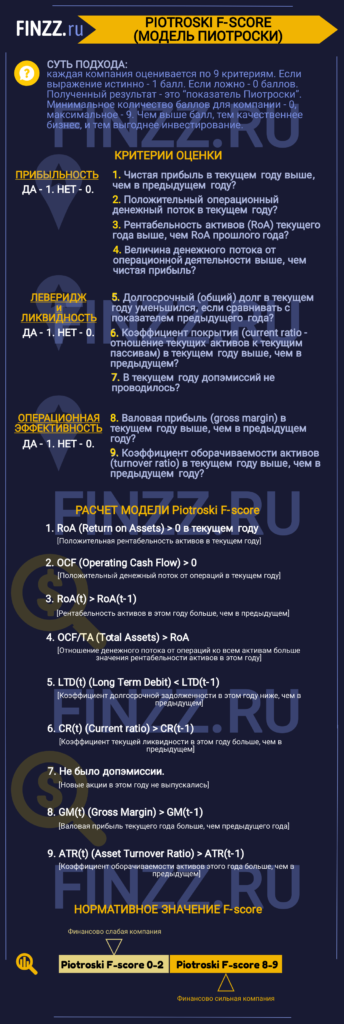

Рассмотрим модель оценки финансовой устойчивости предприятия Piotroski F-score. Данная модель была предложена профессором Стэнфордского университета Д. Пиотроски в 2000 году для оценки финансового состояния компании.

Инфографика: Piotroski F-score (модель Пиотроски)

Модель рассчитывается с помощью выставления баллов для 9 критериев, а затем их суммированием в результирующий показатель. При соответствии критерию ставится 1 балл, несоответствии – 0 баллов.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Расчет модели Piotroski F-score (Д. Пиотроски)

- ROA>0 в текущем году. Положительная рентабельность активов (Return on Assets) в текущем году.

- OCF>0 в текущем году. Положительный денежный поток от операций (Operating Cash Flow) в текущем году.

- ROAt>ROAt-1. Рентабельность активов в этом году больше чем в предыдущем.

- OCF/TA >ROA. Отношение денежного потока от операций ко всем активам (Total Assets) больше значения рентабельности активов в этом году.

- LTDt<LTDt-1. Коэффициент долгосрочной задолженности (Long Term Debt) в этом году ниже, чем в предыдущем.

- CRt>CRt-1. Коэффициент текущей ликвидности (Current Ratio) в этом году больше чем в предыдущем.

- Новые акции не выпускались (не было допэмиссии).

- GMt>GMt-1. Валовая прибыль (Gross Margin) этого года больше, чем предыдущего.

- ATRt>ATRt-1. Коэффициент оборачиваемости активов (Asset Turnover Ratio) этого года больше чем в предыдущем.

Показатели 1-4 характеризуют «Прибыльность» компании. Показатели 5-7 оценивают «Ликвидность», а 8-9 – «Операционную деятельность».

Нормативное значение F-score

При значении Piotroski F-score 8-9 компанию можно отнести к финансово сильным.

При значении Piotroski F-score 0-2 компанию можно отнести к финансово слабым.

Значение F-score по отраслям

В таблице приведены средние значение F-score по отраслям для американских компаний из индекса S&P500.

| Сектор | Количество компаний | Среднее F-score |

| Основные материал | 22 | 5.8 |

| Коммуникации | 8 | 4.9 |

| Потребительский | 79 | 5.6 |

| Энергетика | 29 | 5.9 |

| Финансы | 72 | 5.3 |

| Медицина | 61 | 6.1 |

| Индустриальный | 72 | 5.8 |

| Строительство | 31 | 5.5 |

| Технологический | 65 | 5.8 |

Как можно использовать модель

Модель F-score можно использовать для инвестиций. Пиотроски обнаружил, что компании с высоким F-score опережают индекс. По словам профессора если портфель формировать по F-score из финансово сильных компаний (8-9 балл) и убирать тех у которых балл ниже, то это приносило бы около 23% прибыли ежегодно с 1976 по 1996 года.

Как рассчитать F-score в сервисах

Для расчета и сравнения F-score можно воспользоваться сервисами: stockrover.com, gurufocus.com. Для первого сервиса мы выделили компании (АА, AAL, AAPL, AMZN, BA) для сравнения по этому показателю. Так самый большой показатель был у компании Apple (AAPL) – 7. Самый низкий у Boeing – 1.

Также удобно сразу находить список компаний, у которых высокая финансовая сила. Для этого в сервисе srockrover.com в панели навигации нам нужно выбрать папку Screeners, затем группировку по самому высокому F-score. Как видно на рисунке у всех компаний F-score равен 9.

Для сервиса gurufocus.com значение F-score находится в разделе Screeners – вкладка Summary. Для компании Apple значение F-score в этом сервисе равно 8.

Вывод

Модель Пиотроски можно использовать для отбора компаний к себе в портфель, а также для экспресс-оценки компаний. Ее использование можно дополнить расчетами моделей Z-score Альтмана (для оценки риска банкротства) и M-score Бениша (для оценки риска манипуляций отчетностью), что позволит дать более полную оценку компании.

Автор: к.э.н. Василий Жданов

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |