EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) – мультипликатор, который показывает как денежный поток в компании покрывает ее стоимость. Используется для оценки инвестиционной привлекательности компании в стоимостном инвестировании.

При инвестировании, основанном на определении внутренней стоимости компании, определяются недооцененные и переоцененные компании.

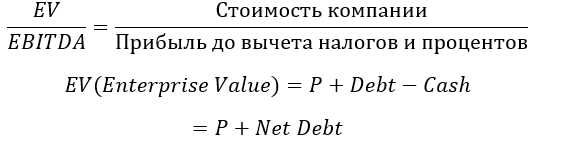

Формула расчета

P — это рыночная капитализация компании.

Debt — обязательства.

Cash — это деньги.

Net Debt — чистый долг компании.

Формулы расчет показателя EBITDA различные в разных системах бухгалтерского учета. Рассмотрим ее расчет по МСФО и РСБУ.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Расчет EBITDA по МСФО

EBITDA = Чистая прибыль + Расходы по налогу на прибыль — Налоговые вычеты +

Внереализационные доходы и расходы + Выплаты по процентам + Амортизация – Переоценка активов

Расчет EBITDA по РСБУ

EBITDA = Выручка – Себестоимость + Налоговые отчисления + Выплаты по процентам + Амортизация = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

Плюсы и минусы мультипликатора

(+) сложно манипулировать со стороны компании.

(+) хорошо подходит для компаний из капиталоемких областей.

(+) позволяет сопоставлять предприятия с различной долговой нагрузкой

(-) EV и EBITDA нельзя взять напрямую из отчетности.

(-) неполнота раскрытия денежных потоков компании. EBITDA учитывает не все денежные потоки, именно поэтому используют показатель свободного денежного потока FCFE.

(-) трудности с расчетом рыночной стоимости обязательств компании, которые входят в состав EV.

Как использовать. Норматив

Оптимальное значение показателя 3-7.

При отрицательном значении прибыль компании отрицательная (это крайне редко будет, в отличии от показателя P/E). У высокотехнологических компаний, как правило, этот мультипликатор больше чем компаний других секторов. Поэтому при анализе необходимо сравнивать компании в одном секторе. Чем значение показателя меньше, тем более недооцеенная компания.

Как найти недооцененную компанию

Зачастую EV/EBITDA используется с мультипликатором Долг/EBITDA. Строится график и самые недооцененные компании будут находиться внизу слева.

Автор:

к.э.н. Василий Жданов

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |