Мультипликатор P/B (аналог. P/BV, P/B ratio – Price Book Value, перевод: Цена / Балансовая стоимость) – показывает отношение рыночной стоимости акции к текущей стоимости чистых активов (собственный капитал). Чистые активы определяются как то, что останется у собственников компании после погашения своих обязательств. Используется для оценки недооцененности акций компании.

Поиск недооцененных акций для их покупки как стратегия была предложена Д. Грэхемом и Д. Доддом и называется стоимостным инвестированием (value investiment). Расчет финансовых мультипликаторов активно использовался Питером Линчем (управляющим инвестиционным фондом Fidelity Magellan Fund). Он говорил, что нельзя инвестировать в компанию, если вы не знаете ее финансовое состояние.

Простыми словами коэффициент P/B показывает сколько инвестор готов заплатить за имущество предприятия, обеспеченное одной акцией.

- Инфографика: Мультипликатор P/B (основные моменты)

- Формула расчета P/B

- Нормативное значение (что показывает)

- Преимущества и недостатки

- Практический пример расчета P/B для ПАО «Аэрофлот»

- Применение P/B для России

- [сервис] Где смотреть P/B для отечественных компаний

- [сервис] Где смотреть P/B для зарубежных компаний

- Как использовать с другими мультипликаторами

- Сравнение P/B и ROE

- Выводы

Инфографика: Мультипликатор P/B (основные моменты)

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета P/B

Формула расчета мультипликатора.

Балансовая стоимость рассчитывается вычитанием из суммарных активов нематериальных активов и обязательств (краткосрочных и долгосрочных).

![]() Рыночная стоимость рассчитывается, как капитализация компании.

Рыночная стоимость рассчитывается, как капитализация компании.

![]()

Если коэффициент <1, то можно сделать вывод, что рынок оценивает компанию ниже, чем имеющиеся у него активы, т.е. компания недооценена и можно рассматривать ее как объект инвестирования.

Тем не менее, нужно иметь в виду, что если коэффициент меньше 1, то это не значит, что надо покупать эти акции. Возможно у компании есть большие долговые обязательства (краткосрочные + долгосрочные кредиты). Возникает риск банкротства.

Коэффициент можно понять так же, как сколько денег достанется инвесторам если компания станет банкротом. Именно поэтому важно смотреть на структуру долгов.

Показатель часто используется для оценки банков, так как активы и пассивы почти всегда соответствуют их рыночной стоимости.

Нормативное значение (что показывает)

Оптимальным считается значение P/B в диапазоне 1-5. Если мультипликатор больше 5, то это говорит о том, что акции переоценены, а если меньше 1, то недооценены. Иногда в литературе можно встретить утверждение о переоценке/неодооценке акций при значениях P/B>2 и P/B<1, соответственно.

| Значение мультипликатора | Описание |

| P/B<1 | Компания оценивается как дорогая. Инвестор переплачивает за акции |

| P/B=1 | Компания оценена справедливо |

| P/B<1 | Компания недооценена рынком. Инвестор покупает акции дешевле их внутренней стоимости |

| P/B<0 | Обязательства компании превышают свои активы. Возникновение риска банкротства |

| P/B>5 | Акции компании сильно переоценены. |

Преимущества и недостатки

(+) Позволяет определить недооцененные акции.

(+) Простота расчета.

(+) Стабильность и независимость от конъюнктуры рынка. К примеру, коэффициент P/S – нестабилен из-за наличия в формуле чистой прибыли.

(-) Мультипликатор не в состоянии показать инвестору эффективность компании (его рентабельность и оборачиваемость).

(-) Мультипликатор применяется некорректно для высокотехнологических IT компаний, где большую долю активов составляют нематериальные активы (лицензии, патенты).

(-) Нельзя использовать для компаний из различных секторов экономики.

(-) Нельзя использовать для высокотехнологических компаний, где в балансе высокая доля нематериальных активов.

(-) Нельзя использовать для сравнения компаний использующих разные формы бухгалтерской отчетности (РСБУ, МСФО, GAAP).

Практический пример расчета P/B для ПАО «Аэрофлот»

Для более глубокого понимания коэффициента рассмотрим его расчет на примере ПАО «Аэрофлот» (AFLT). Для начала рассчитаем капитализацию компании. Для этого заходим на Московскую биржу moex.ru → вводим в строке поиска тикер компании “AFLT” → в карточке компании отражен размер капитализации.

Второй способ найти капитализацию компании это воспользоваться TradigView.com. Заходим на рынок акций России, вводим тикер Аэрофлота и смотрим капитализацию.

Капитализация Аэрофлота (AFLT) = 86 694 708 300 руб.

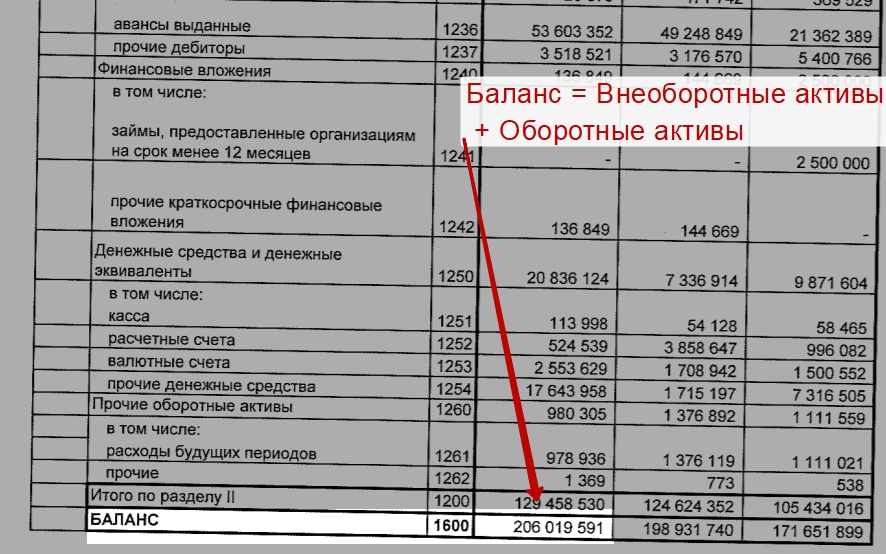

Далее переходим к определению балансовой стоимости компании. Ее можно взять на сайте в разделе финансовая отчетность. Единицы измерения в балансе тыс. руб. Поэтому в конце не забудем еще добавить 1000.

Балансовая стоимость = Активы – Долгосрочные обязательства – Краткосрочные обязательства = стр. 1600 – стр. 1400 – стр. 1500

Балансовая стоимость Аэрофлота (AFLT) = 206 019 591 – 9 372 067 – 143 060 020 = 53 587 504 тыс. руб.

P/B = 86 694 708 300 / 53 587 504 000 = 1,6

Мультипликатор P/B для Аэрофлота равен 1,6, компания немного переоценена рынком.

Применение P/B для России

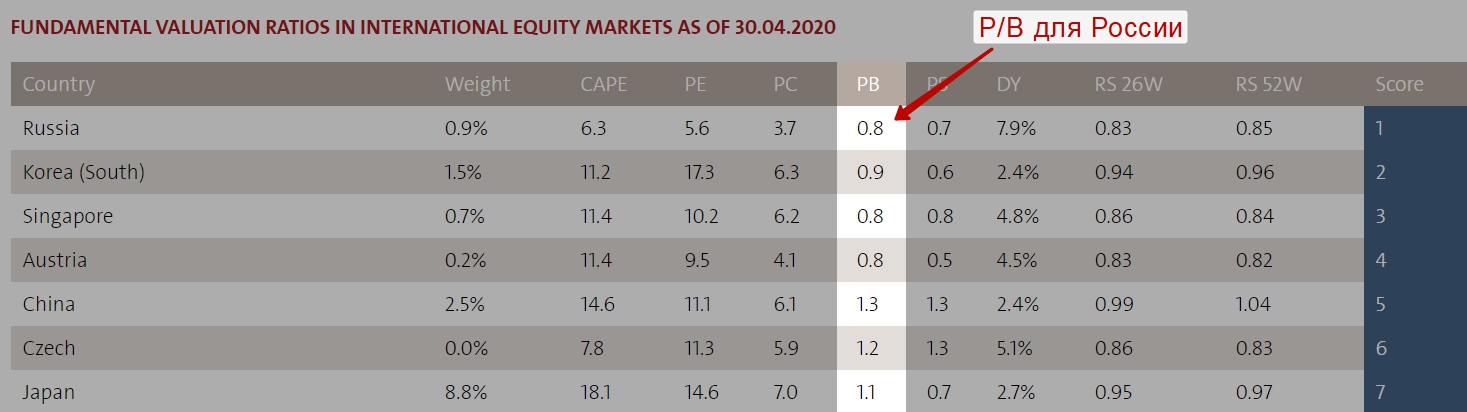

Одним из направления применения показателя P/B может быть использования для оценки инвестиционного потенциала страны. Для оценки можно воспользоваться сервисом на сайте StarCapital.de → актуальные данные

Россия занимаем 1 место по P/B в сравнение с другими странами мира. Для России показатель P/B составляет 0,8, что говорит о недооцененности российского фондового рынка.

[сервис] Где смотреть P/B для отечественных компаний

Чтобы не заниматься расчетами мультипликатора, можно воспользоваться сайтом smart-lab.ru, где в разделе «Фундаментальный анализ» приводится расчет этого показателя для различных компаний.

[сервис] Где смотреть P/B для зарубежных компаний

Для оценки американских компаний воспользуемся сервисом Finviz.com.

При выборе компании необходимо смотреть также на сектор (отрасль), страну и другие фундаментальные показатели.

Выберем скринер, потом фундаментальные показатели и сделаем фильтрацию по значению коэффициента P/B меньше 1. Так мы сможем найти недооцененные акции.

Как использовать с другими мультипликаторами

При стоимостном инвестировании коэффициент P/B полезно рассчитывать вместе с коэффициентом P/E и P/S, а также с коэффициентом ROE (Return on Equity).

Использование коэффициента возможно совместно с другими, важно чтобы анализируемые компании были в одной отрасли. К примеру, только в нефтегазовой или только финансовой.

Сравнение P/B и ROE

Полезно сравнивать динамику изменения мультипликатора с динамикой коэффициента рентабельности собственного капитала. К примеру, если P/B растет, то и ROE должно расти. Напомним, что ROE равен отношению чистой прибыли к собственному капиталу. Эти коэффициенты должны коррелироваться друг с другом. При их расхождении имеет место более детально посмотреть финансовую отчетность.

Выводы

Мультипликатор позволяет быстро оценить перекупленность/перепроданность компании по отношению к аналогичным в отрасли. Некорректно применять для высокотехнологических компаний с высокой долей нематериальный активов. Для более точной оценки лучше рассчитывать его в динамике за несколько периодов для компаний одного сегмента (отрасли).

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |