Дивиденды являются одним из инструментов для создания постоянных денежных поступлений. Рассмотрим какие условия необходимо будет соблюсти, чтобы создать инвестиционный портфель, который бы имел надежность в акциях и доходность позволяла бы не работать.

В какие дивидендные акции вкладываться?

Если сравнить отечественные и иностранные дивидендные акции, то можно выделить следующие различия:

| Преимущества (+) | Недостатки (-) | |

| Российские дивидендные акции | Более высокая доходность. | Не регулярные платежи.

Инфляция по отношению к доллару |

| Иностранные дивидендные акции | Многие компании платят регулярно и с постоянным увеличением.

Доходность в долларах или евро. Большой выбор компаний |

Небольшие дивиденды.

Уплата двойных налогов |

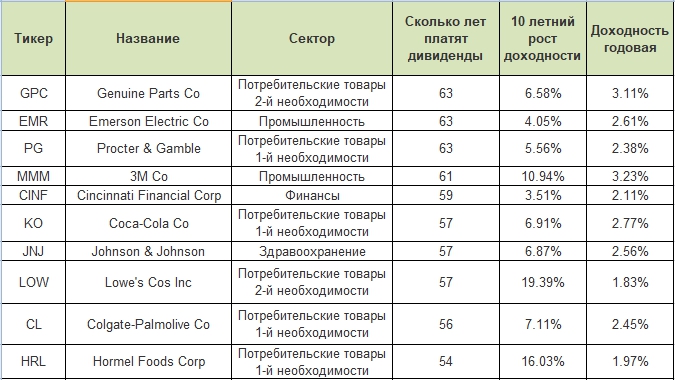

Если мы хотим создать долгосрочный дивидендный портфель, то рекомендую обратить внимание на иностранные акции, т.к. в дивидендной политике многих зарубежных компаний описано условие постоянных выплат. Есть надежные компании, которые платят постоянно дивиденды уже более 50 лет (см. → ТОП 64 дивидендных аристократа США с доходностью).

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Как оценить надежность компании?

Включать в портфель необходимо те компании, которые имеют финансовую надежность и не обанкротятся или объявят делистинг (исключение акции с торговой на фондовой бирже). Для оценки финансовой надежности рекомендуется оценить следующие направления:

- Ликвидность компании – способность компании погашать свои обязательства (долги) перед кредиторами в краткосрочном периоде. Для оценки ликвидности необходимо рассчитать такие коэффициенты как: коэффициент текущей ликвидности (Current ratio), коэффициент быстрой ликвидности (Quick ratio), коэффициент абсолютной ликвидности (Cash ratio).

- Финансовая устойчивость – способность компании погашать свои обязательства в долгосрочной перспективе. Для оценки финансовой надежности рассчитываем: коэффициент автономии, коэффициент капитализации (Capitalization ratio), коэффициент обеспеченности собственными оборотными средствами

- Рентабельность – отражает прибыльность и эффективность компании, то как она может создавать добавочную прибыль. Если коэффициенты ликвидности и финансовой устойчивости показывают риски компании, то рентабельность — доходность. Рентабельность оцениваем с помощью: рентабельности активов (ROA), рентабельность собственного капитала (ROE), рентабельность инвестиций (ROI).

Оборачиваемость – интенсивность и активность использования капитала и обязательств компании. Период за который возвращаются вложенные средства. Для оценки оборачиваемости (аналог: деловая активность) рассчитываем показатели: коэффициент оборачиваемости дебиторской задолженности (Receivable turnover), коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover), коэффициент оборачиваемости запасов (Inventory turnover).

Данные коэффициенты мы оцениваем, чтобы они были в оптимальных значениях.

Нормативные значения показателей ↓

| Показатели | Норма |

|

Ликвидность |

|

| Коэффициент текущей ликвидности (Current ratio) | от1,5 до 2 |

| Коэффициент быстрой ликвидности (Quick ratio) | от 1 до 2 |

| Коэффициент абсолютной ликвидности (Cash ratio) | от 0,2 до 0,5 |

|

Финансовая надежность |

|

| Коэффициент автономии | >0,5 |

| Коэффициент автономии, коэффициент капитализации (Capitalization ratio) | <0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | >0,5 |

|

Рентабельность |

|

| Рентабельности активов (ROA) | >0 |

| Рентабельность собственного капитала (ROE) | >0 |

| Рентабельность инвестиций (ROI) | >0 |

|

Оборачиваемость |

|

| Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover) | Положительная динамика |

| Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover) | Положительная динамика |

| Коэффициент оборачиваемости запасов (Inventory turnover) | Положительная динамика |

Оценка по данным 12 коэффициентам позволяет выбрать те компании, которые финансово устойчивы и прибыльны.

Сколько нужно вложить, чтобы жить на дивиденды

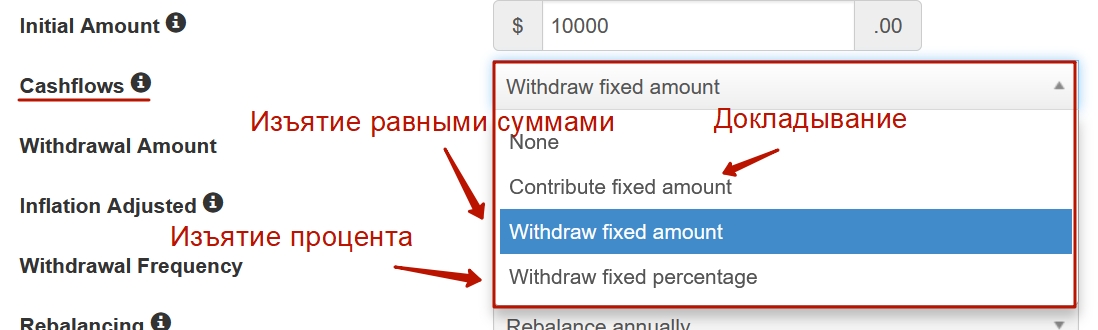

Для ответа на этот вопрос воспользуемся сервисом Portfolio Visualiser → “Tools” → “Backtest Portfolio” и рассчитаем необходимую сумму (перейти в сервис).

Возьмем акции дивидендных аристократов с максимальными доходностями. Каждая акция будет занимать одинаковую долю в 10%.

Далее необходимо ввести данные. Проанализируем дивидендный портфель за 10 лет с 2010 до 2020 год. Устанавливаем первоначальный баланс в 10000$, также ставим что мы не докладываем и не изымаем капитал. Все полученные дивиденды реинвестируются.

Итоговый результат представлен на рисунке ниже ↓

Сейчас рассмотрим, когда мы будем изымать часть капитала из дивидендного портфеля на собственные нужды и траты. Также есть опция докладывания в портфель. С ее помощью можно будет оценить какой станет инвестиционный портфель если мы будем дополнительно вливать капитал.

Установим фиксированные платежи в 300$.

Можно догадаться, что изъятие процента в результате снизит рост «тела» портфеля, нежели мы будем изымать фиксированную сумму.

Итак, давайте посчитаем какое необходимо иметь первоначальные вложения, чтобы каждый месяц получать 1000$? Годовые дивидендные выплаты должны составить 12000$. Чтобы капитал портфеля рос, изымаемый доход не должен превышать среднегодовых дивидендов (2,5%). Общий капитал должен составить 480 000$.

Также следует помнить, что данный капитал может быть создан не одним вложением, а за период. Так если мы бы вложили в наш портфель 130 000$ в 2010 году, то на 2020 он бы имел капитализацию в 481 000$. И после этого можно было бы его использовать как актив для регулярных (ежемесячных) поступлений.

Выводы

Для создания дивидендного портфеля лучше использовать надежные иностранные компании, которые регулярно выплачивают дивиденды. Компании должны быть финансово надежны т.к. мы вкладываемся на долгий период. Для этого оцениваем их ликвидность, финансовую устойчивость, рентабельность и оборачиваемость. Изымание денег сразу не позволяет создать нужный объем капитала. Поэтому грамотнее будет создать первоначальный капитал вкладываясь в дивидендные акции постоянно доливая. После создания нужной суммы изымать можно процент не больше среднегодовых дивидендов.

Автор: к.э.н. Жданов Иван

|

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |